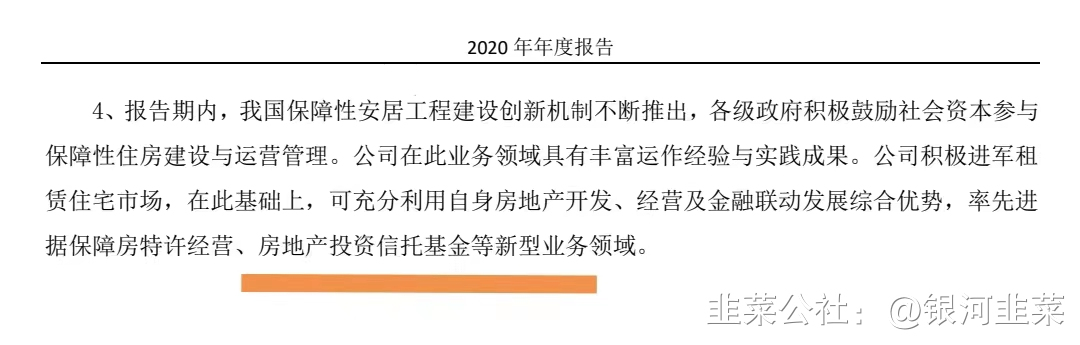

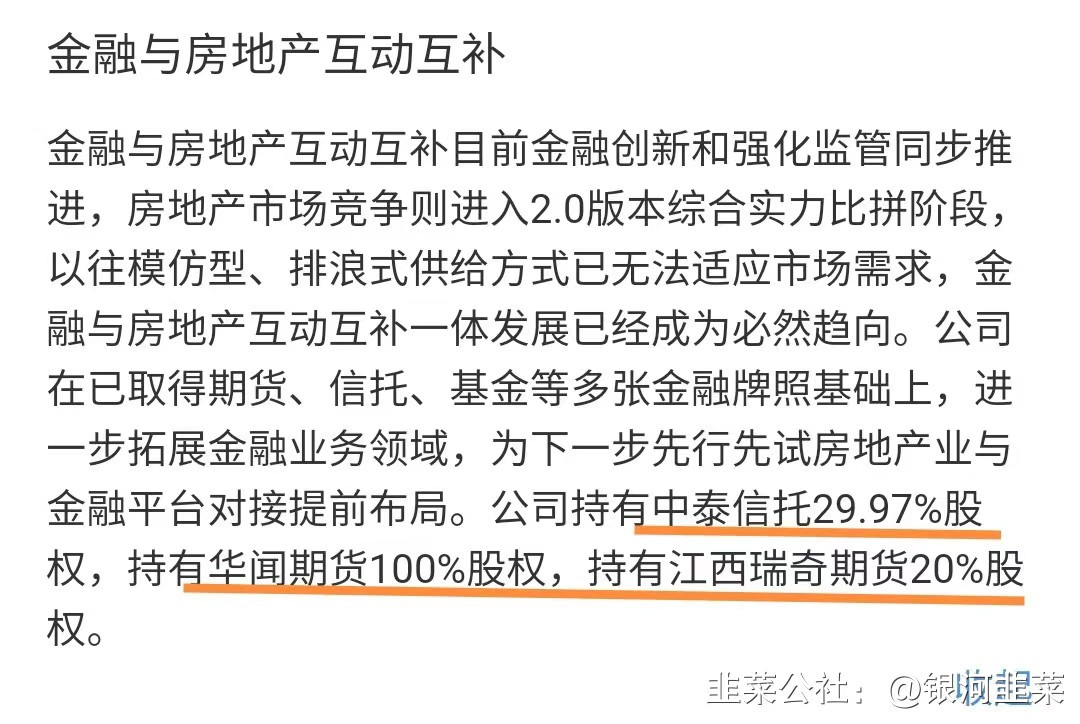

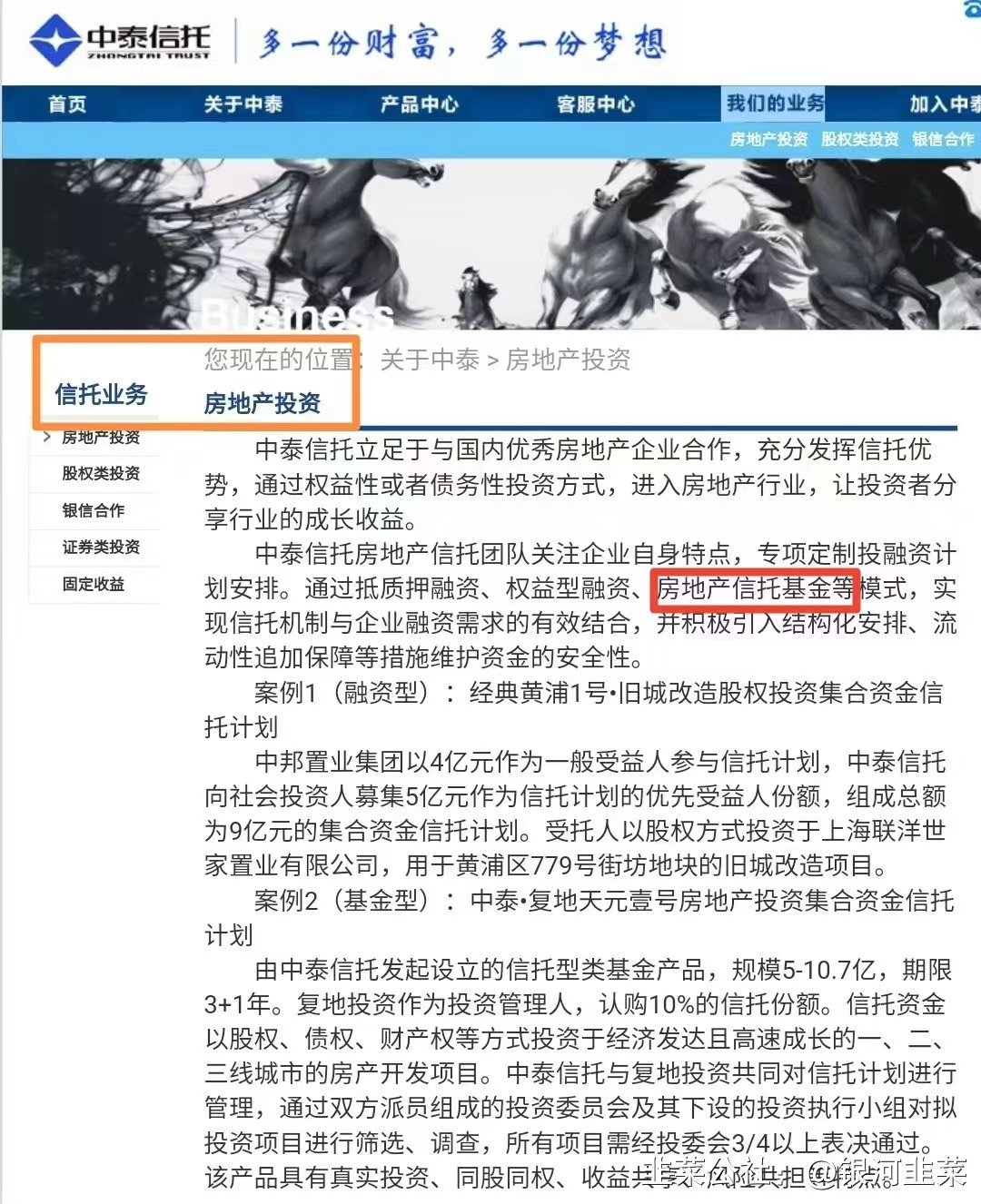

房地产信托基金

基础设施REITs为信托公司提供的业务机会

基础设施REITs为信托公司提供的业务机会

近几年来,信托公司面临监管环境趋严、业务转型升级等压力,传统业务发展空间不断受到压缩。基础设施REITs在我国的开展,将为信托公司提供新的广阔业务机会。

根据证监发40号文,基础设施REITs试点项目优先支持:仓储物流、收费公路等交通设施,水电气热等市政工程,城镇污水垃圾处理、固废危废处理等污染治理项目。鼓励试点:信息网络等新型基础设施,以及国家战略性新兴产业集群、高科技产业园区、特色产业园区。

在以上所列的优先支持和鼓励试点的项目中,信托公司均已有业务分布,尤其是在投资量大的仓储物流、收费公路、市政工程、污水处理、产业园区建设等方面现有业务布局较多,这些领域属于基础产业信托的主要服务领域。信托公司利用自己的资金募集优势和制度灵活优势,为这些项目的业主、施工单位、运营方提供金融服务。

随着证监发40号文的印发,将以这些项目作为基础资产发行基础设施REITs。由于信托公司与这些项目的相关方前期也已有较多的合作,再由信托公司作为设立人,为这些项目发行基础设施REITs,则在前期双方已有合作和互信的基础,实施REITs具有良好的合作基础。

并且,随着试点工作的推进,将会有更多领域的项目能够发行基础设施REITs。以后,也有可能对房地产行业的项目发行房地产REITs,改变目前信托公司直接为单个、具体的房地产项目提供融资的状况,优化整个房地产行业的融资模式和运行模式。

信托行业应对基础设施REITs试点工作予以足够重视,争取政策支持,努力开拓基础设施REITs这一业务蓝海。

信托公司要实施基础设施REITs应具备的条件、能力建设及业务模式

根据证监发40号文的要求,基础设施REITs将采取公开发售基金份额募集资金,且由证监会、沪深证券交易所对REITs的发行进行注册、审查;这些,对信托公司而言都是挑战。

首先,由于长期以来信托公司都是以私募方式发行信托计划,未实施过公募业务。虽然2018年4月由中国人民银行等四部委联合印发的《关于规范金融机构资产管理业务的指导意见》(俗称资管新规)对所有资管业务统一监管标准、进行统一监管,并且将资管业务划分为私募和公募;理论上讲,信托公司也可以开展公募业务。但是,信托行业的资管新规实施细则尚未出台,仍以2009年2月开始施行的《信托公司集合资金信托计划管理办法》指导信托资金信托业务开展。故信托公司要想实施基础设施REITs,首先要取得公募业务资格。

其次,目前信托公司由银保监会进行监管,与证监会工作联系较少。根据证监发40号文,在基础设施REITs阶段,由证监会负责基础设施REITs的注册、审查。证监会和银保监会是不同的两个监管体系,信托公司以前受银保监会监管,与证监会基本无工作联系。在试点期间,信托公司如要开展基础设施REITs工作,需要与证监会、沪深证券交易所建立工作联系,接受银保监会和证监会的双重监管和工作指导。在试点工作结束后,则要看后续的工作安排和监管部门的工作分工。

再次,信托公司在信息系统建设和信息披露方面还需加强能力建设。长期以来,信托公司业务个性化特征明显,以私募方式发行信托产品。信托公司在信息系统建设方面投入较少、信息化进程上与公募基金公司、券商、银行相比有较大差距;且信托公司私募发行信托产品,每个信托项目所面对的投资者数量较少,加之信托行业长期以来存在“刚性兑付”的习惯做法,导致信托公司对于信息披露工作也不够重视,信息披露方面也存在一些的不足之处。

第四,信托公司要根据证监发40号文的要求探寻参与基础设施REITs的业务模式。证监发40号文明确在试点初期,由取得公募基金管理资格的证券公司或基金管理公司作为基础设施REITs的设立人。因此,在试点初期,信托公司应与证券公司及基金管理公司进行合作,利用此前为相关项目提供金融服务的良好基础,在这些项目发行基础设施REITs时,以证券公司及基金管理公司作为设立人,信托公司寻找自身合适的角色和定位,做好相关工作、获取自己应有的收益。同时,应积极向金融监管部门反映,争取在试点工作推进到一定阶段时将信托公司也作为基础设施REITs的设立人,以便信托公司能够独立实施基础设施REITs项目。

- 1