铜陵有色价值重估

就说些预期差的点

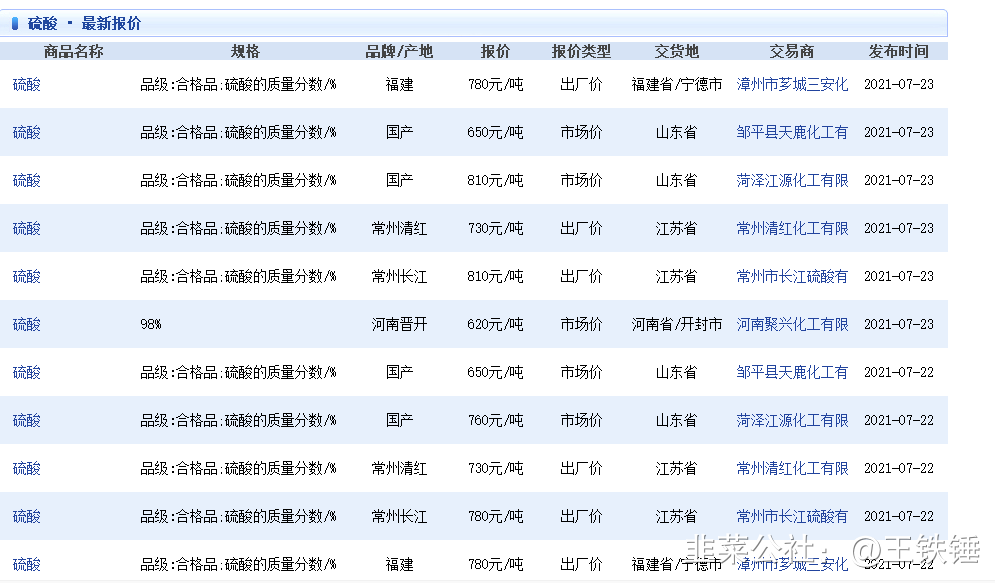

1.国内硫酸产量最牛批的公司,产能450万吨,目前硫酸价格也在上升,大家可能没有关注到,默默的上涨,这涨幅就想电解液6F了,从去年最低100,干到目前的666,也是6倍,补涨预期强烈。

投资者在投资者互动平台提问:媒体报到,铜陵有色的硫酸产能是450万吨,以150块钱/吨成本计算,现在一吨能赚到450元左右。请问是否属实?公司目前硫酸产是多少?如何定价?谢谢!

铜陵有色(000630.SZ)7月20日在投资者互动平台表示,您好,感谢您对本公司的关注。2020年度,公司生产硫酸440.44万吨,同比增长3.09%;2021年计划生产硫酸451万吨。公司硫酸产品采用市场化定价原则,2021年上半年,公司硫酸产品的销售均价为412元/吨,而目前硫酸的销售价格约为650元/吨。

2.铜冠铜箔、铜冠矿建拟分拆上市控股股东旗下铜矿拟注入公司:

子公司铜冠铜箔分拆上市已报送至安徽证监局,若获得无异议验收批复后报送至深交所创业板。公司铜箔产能达4万吨,5G通讯用RTF铜箔、6微米锂电箔实现量产,4.5μm电子铜箔实现产业化,成为行业龙头主要供应商。同时公司引入合肥国轩参股铜冠铜箔,可以进一步形成协同效应,互利共赢,发展壮大公司锂电铜箔业务。

目前,根据上市就能干到250亿以上,现在铜陵总市值也就350,迟早赶上去。

子公司铜冠矿建为公司控股股东铜陵有色集团公司控股子公司,主营业务系矿山工程建设、矿业管理、矿山工程施工技术服务,目前正在筹备主板IPO上市,已报送证监会。若铜冠矿建、铜冠铜箔顺利上市,铜陵有色集团旗下将拥有三个上市公司平台,公司铜箔与矿山建设业务也将再上一个台阶。同时控股股东旗下米拉多铜矿待疫情影响结束后,将启动资产注入工作,公司未来自产铜产量有望进一步提升。

1、铜涨价+铜增产。2月22日沪铜主力合约涨停5.99%,报67370元/吨;国际铜主力合约报59900元/吨,涨幅6.00%.公司控股股东旗下米拉多铜矿2019年7月投产,2020年3月23日—8月25日停产,8月26日复工复产,目前生产经营正常。预计米拉多铜矿2021年产品产量将超过公司现有产品产量。2020年预计生产4.5万吨铜,2021预计生产8万吨铜。

2、米拉多铜矿开始投产,集团注入预期强。厄瓜多尔米拉多铜矿(El Mirador)是公司控股股东旗下的大型海外露天矿山,目前该铜矿已探明的铜储量达到6.6亿吨,并包含金、银矿,该铜矿此前被业界认为是全球未被开发的最大铜矿之一。目前公司层面拥有铜矿资源量 200 多万吨,每年自产铜矿 5 万吨左右;集团层面拥有铜资源量超过 1000 万吨。项目分为两期建设:一期项目2019年7月18日开始投产,一期设计年处理矿石量2000万吨,年产铜9.6万吨,成本相对较低。二期年产铜9万吨,二期项目正在设计过程中。目前该铜矿暂未实现盈利,未来一旦产生盈利,公司开始启动注入工作,提高公司铜原料自给率,注入后公司矿山产能将实冶炼方面,公司2021年安排了金冠铜业及赤峰金剑铜业的升级改造,改造后冶炼产能将有所增加。如果米拉多铜矿注入,公司的铜矿资源储量将上升到国内第三。

3、铜陵有色,集采选、冶炼、加工、贸易为一体的综合性铜生产企业,主要产品有高纯阴极铜、金、银、铜线、铜板带材等。公司为国内主要阴极铜生产企业和内资最大的铜箔生产企业。2017-2019年净利润为5.37亿、7.04亿和8.31亿,2020年三季报净利润7.34亿元,同比去年增长5.63%。

(1)公司为国内主要阴极铜生产企业和内资最大的铜箔生产企业。2019年,公司生产阴极铜140.06万吨,占国内总产量的14.32%,位居国内领先地位;铜箔产能达4.5万吨,5G通讯用RTF铜箔、6微米锂电箔实现量产,为行业龙头企业主要供应商。公司拥有铜资源量205万吨,铜冶炼产能150万吨/年,铜材深加工综合产能45万吨。其中,铜冶炼产能为中国第二,世界第四;公司控制铜金属量约211.09万吨,黄金约107.54吨,白银约1306.33吨。

研报之前就价值重估过

预计 2021 年公司铜冶炼及矿 山铜业务实现毛利约 30 亿元,对应归母净利润约 10 亿元,以铜冶炼行业平均 15 倍估值 计算对应市值约 150 亿元;铜箔、铜加工材及硫酸业务根据此前估值,2021 年对应市值 分别达到 152.6 亿元、16.4 亿元、65 亿元。仅此四项业务估值即达到 400 亿元,超过目 前市值(296 亿元),考虑到 2021 年黄金等副产品价格大幅上涨,公司合理估值或在 450 亿元以上,目前处于严重低估状态。

有点乱,不想再整理了,反正是确实有价值。老师们且看其珍惜,

已经突破了,低位的机会不多了,起码看到500-600亿。

- 感谢分享,硫酸赚钱但对这个公司盘子来说,比例和刺激点不太大,主要还是看铜20打赏回复投诉于2021-07-23 09:15:28更新查看1条回复

- 1