1、行业逻辑:

(1)需求逻辑:下游石化领域,据统计21-25年十四五期间我国计划建设产能超过1.96亿吨,较十三五同比增长61%(16-20年实际新增1.2亿吨)。

(2)结构性替代逻辑:2019年占耐火材料产量比例仅为3%左右,石化方面炼化一体化成为趋势,对工业炉的质量要求更高,推动陶瓷纤维替代传统耐火材料。

2、公司逻辑:

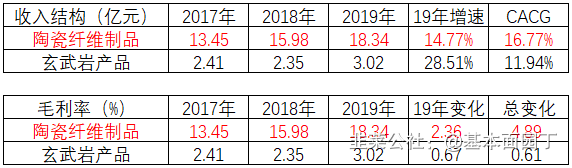

(1)市场占有率提升逻辑:国内行业龙头且具备定价权,在公司核心业务陶瓷纤维领域,目前市场份额已超过40%,掌握行业定价权。奇耐联合纤维是全球第二大陶瓷纤维生产商,为公司大股东,长期战略合作。

(2)新产品放量:高温纤维除尘滤管通过在加工过程中增加催化剂可实现脱硫脱硝,在除尘的过程更加环保,行业长期空间有望达200亿。公司于19年实现量产,且目前该产品已广泛应用于钢铁、有色、玻璃、焚烧等工业尾气治理领域,预计明年该业务有望进入加速放量期,成为公司新的增长点。

风险:

1、公司核心业务与宏观经济密切相关,宏观经济波动影响大;行业因素波动对公司的影响大于公司自身能力;

2、岩棉行业供给过剩尚未解决,降价风险依旧存在。

一、业务结构:

公司主要从事陶瓷纤维、可溶纤维、氧化铝纤维、轻质莫来石砖等耐火保温产品的研发、生产、销售、施工业务,玄武岩纤维产品的研发、生产、销售业务。

玄武岩纤维是指以玄武岩为主要原料,经高温熔化后加工而成的一种无机纤维。玄武岩纤维产品具有优良的保温、吸音、隔热、防火、透气等性能,广泛应用于建筑外墙防火保温、工业设备保温、管道保温等领域。

二、行业信息:

国内陶瓷纤维兴起于20世纪80年代,目前行业发展处于成熟阶段,产能建设不断增加。随着市场对于“更节能、更环保、更安全”的节能环保材料的需求提升,陶瓷纤维产品凭借优良的绝热、耐火性能,应用领域在逐步拓宽。三十多年来,通过不断地对国外先进技术的消化和源于市场需求的原创新,公司已成为国内陶瓷纤维行业标杆企业,陶瓷纤维产品的生产规模、产品品种、生产装备水平、应用技术研究等在国内同行业中遥遥领先。

公司玄武岩纤维产品主要应用于建筑节能防火领域,经过近几年的发展,公司产品综合竞争力已位居国内同行业前列。玄武岩纤维产品在国内建筑领域的应用正处于全面推广阶段,与有机保温材料之间以及与不同质量等级的岩矿棉产品之间存在竞争,随着行业政策和相关标准的逐步规范完善以及国内建筑防火安全的需求提升,玄武岩纤维产品在建筑领域的应用会逐步提升,并将成为建筑外墙保温与节能的主流产品。

三、2020H1经营情况:

2020年上半年,公司实现营业收入887,126,201.85元,较去年同比减少14.28%;实现净利润118,834,108.02元,较去年同比减少31.60%。

2020年上半年,受国内外新冠肺炎疫情影响,钢铁、建材、有色金属等行业对耐火材料的需求量下降;石油化工行业大型工程项目建设延期;国外市场萎缩。公司陶瓷纤维产品石化工程项目履约交货和外贸出口受到影响,导致收入下降,特别是随着陶瓷纤维产品在国内工业保温市场的广泛应用,同行业企业产能建设增加,低温类陶瓷纤维产品在工业保温市场竞争更加激烈,价格下行。

1、陶瓷纤维属于无机非金属材料制造业耐火材料中的耐火纤维行业,据不完全统计, 国内有200多家生产企业,有100万吨以上的产能,企业规模、技术实力、产品品质差异化较大;企业产能分布不均衡,中小型企业产能主要集中在低端产品,呈现头部企业产能大、企业数量少,其他企业规模小、产能分散的状态。陶瓷纤维低端产品主要应用于工业保温市场,产品技术优势和综合服务优势不是影响产品在保温市场销售的关键因素, 这部分市场竞争相对激烈,但随着公司技术提升、成本控制带来的生产成本优势发挥,公司产品在保温市场的竞争力更加稳固,公司在此领域的定价权提升。在耐火、绝热市场领域,陶瓷纤维的销售和应用具有较高技术壁垒,在该应用领域的竞争主要表现为寡头引领,公司在此市场领域的竞争优势明显,近几年,公司不断开发和推广新产品和新应用技术,通过技术引领、价值创造、服务创新不断巩固和扩大发展优势。

2、公司在下游石化行业的竞争优势及发展前景目前国内化工行业产能布局加快,石化炼化一体化建设成为趋势,民营大炼化项目明显增多,项目建设体量大,随着石化行业企业景气度的提升,项目建设推进速度加快、新建项目以及后续规划建设增多,石化行业大化工建设的发展,对上游行业的拉动效应不断提高。陶瓷纤维较传统耐火材料具有性能稳定、导热系数低、质量轻、易施工等特性,陶瓷纤维凭借优良的产品性能成为石化热工装置中的首选耐火绝热材料,设备装置轻型化建设趋势也将会进一步提升陶瓷纤维在石化热工装备中的竞争优势。石化行业热工装置对于陶瓷纤维的产品性能、绝热效果及使用安全性具有较高的标准和要求,企业进入该行业的门槛高,公司在应用技术、产品技术、施工服务、产品品种、生产规模等多个方面都具有竞争优势,可以为客户提供综合的节能耐火应用解决方案,公司约占该领域新建项目市场50%以上的份额。国家对节能减排工作持续高质量发展要求,石化行业未来对耐火节能材料的需求量会增加,随着装备的不断发展提升对节能技术的要求也会进一步提高,公司会继续加大对此领域耐火节能技术的研究,深耕石化领域,通过应用场景的不断细分管理及新产品、新应用方案的研发,为石化领域提供更多具有竞争力的解决方案和节能产品。

3、公司对下游行业的开发和管理策略。陶瓷纤维下游应用行业较为分散, 公司从2019年开始实行细分行业市场开发策略,对应用行业进行细化分类, 针对不同行业推出产品及其应用结构,锁定应用群体;针对每个细分行业,配备市场应用技术及市场痛点研究团队和应用技术推广人员,把握更多细分行业市场需求;不断开发新行业用户,开发拓展新能源电池、轨道交通、民用蓄热及核电等应用领域,推出与行业适配度更高的产品,以把握更多细分行业市场需求。

4、公司在建筑市场上的主要产品推广。目前公司在建筑市场的产品推广主要是玄武岩纤维建筑保温板产品,玄武岩纤维产品主要应用于建筑外墙保温防火以及建筑屋面保温防火;随着建筑领域防火标准和管理要求的明确,建筑市场对耐火防火材料的需求会进一步提升,陶瓷纤维在建筑防火市场也具有较好的推广前景,公司会加大对陶瓷纤维在建筑领域的应用研究和产品推广。公司具备年产35万吨耐火纤维产品生产能力和年产18万吨玄武岩纤维产品生产能力,拥有山东、内蒙古、新疆、贵州等陶瓷纤维生产基地,可为客户提供从产品研发、生产、应用设计、施工以及售后等系统服务,产品和销售网络覆盖全国,并出口国外100多个国家和地区。

5、高温纤维除尘滤管的应用情况。公司2018年从奇耐联合纤维引入高温纤维除尘滤管技术,公司会继续加大对此市场的开发,丰富产品种类,提升配套能力与应用技术设计安装水平。

6、公司可溶纤维产品的未来发展。可溶纤维产品是一款更加健康环保的耐火纤维产品,公司具备专利生产技术,目前此产品在欧美市场已经得到普遍应用推广,公司未来将加大此产品在国内的推广应用, 引导国内市场的应用推广方向,进一步提升公司产品的市场竞争力。

7、公司未来产能提升空间及扩能方式

公司自2020年8月以来保持着较好的产销双旺局面,陶瓷纤维主力生产线满负荷生产,2021年公司将通过技改扩能策略,提升棉毯生产线、功能性产品与湿法产品产能,目前,公司已经展开了部分生产线的产能提升工作。

五、2020年业绩快报

公司实现营业收入 2,325,686,118.59元,同比增长8.32%;实现净利润370,091,470.28元,同比增长8.77%。计算2020年Q4收入同比增长23.82%,净利润同比增长50%。

公司通过细分产品品种、调整产品价格,提升了产品市场竞争力,产品销量持续增长。

公司与淄博连储房地产开发有限公司(以下简称“淄博连储”)完成青岛赛顿100%股权转让交割手续,公司不再持有青岛赛顿股权。双方以青岛赛顿净资产评估值为依据确定转让金额为2400万元。本次股权转让预计增加公司2020年度非经常性收益1200万元。

七、

券商观点

1、信达证券深度报告(2021.2.1)

给予公司 2021年PE

20~22 倍,合理价值区间26.6~29.2元,给予“买入”评级。

陶瓷纤维产品具有广阔成长空间。陶瓷纤维是优质的节能耐火材料,应用领域广阔,但目前从用量角度看仍“小众”,2019年占耐火材料产量比例仅为 3%左右,考虑 1)传统高温工业领域十四五期间面临高质量发展要求,对上游材料的需求相应升级,特别是石化方面炼化一体化成为趋势,对工业炉的质量要求更高,推动陶瓷纤维替代传统耐火材料。2)陶瓷纤维节能性能优异,可提高原材料、燃料使用效率;容重小,可延长窑炉使用寿命,助力下游行业提效率降成本。3)除传统工业领域外,陶瓷纤维还可应用于汽车、家电、光伏光热、核电等领域,拓展领域尚有较大挖潜空间。

中高端陶瓷纤维产品盈利能力稳定。我们看好公司重点发力中高端的产品结构策略,中高端产品具有较高技术壁垒,吨价稳定,毛利率高。公司作为行业龙头有技术实力与客户资源开发中高端产品市场。随产品结构的持续优化与新型高端产品的开发推广,公司陶瓷纤维业务的盈利能力有望稳定成长。此外,公司具备优秀的成本费用管理能力,1)装备自动化降低人工成本 2)利用生产基地的能源价格优势 3)技改节能提升生产效率 4)规模放量摊薄各项费用,利润仍有向上空间。

与大股东长期战略合作,稳定放大协同效应。1)奇耐联合纤维是全球第二大陶瓷纤维生产商,授权公司优质技术与产品,为公司持续提升技术、降低成本、拓展产品提供坚实支撑;2)避免同业竞争协议有序划分市场,RCEP 的签署、中欧投资协议的谈判完成以及中美贸易的阶段性缓解等外部条件的改善有望催化国际业务恢复正增长。

岩棉产品价格或承压。目前岩棉行业供给过剩尚未解决,降价风险依旧存在,且已有部分城市限制或禁止岩棉产品在建筑外墙保温领域的应用,预计未来岩棉使用地域受到限制。我们判断以上因素会对公司岩棉产品吨价产生负面影响,但对公司产品竞争力仍存信心,主要原因 1)公司2020年主动降价消化产能,目前岩棉处于满产状态;2)公司选择推广市场时已战略考虑气候特征与岩棉产品的相适性,未将上海建筑市场等作为重点推广市场。

天风证券2020.11.7

1. 陶瓷纤维行业领军企业,经营拐点出现

公司主要从事陶瓷纤维、玄武岩纤维等节能环保材料的研发、生产、销售及施工服务工作。公司Q3季度产销两旺,实现收入/净利润分别同比增长37.2%/54.6%,单季度净利润创历史新高,且收入确认受下游项目进度影响部分延后计入合同负债,截止Q3末达1.7亿元,前三季度实际收入同比增幅 13%(VS前三季度收入同比增长1.4%)。

2. 陶瓷纤维:下游制造业复苏,高端石化市场持续景气

陶瓷纤维是一种保温材料,在电力、石化、冶金等高温工业领域有广泛应用。年初受疫情影响,行业需求有停滞,但进入Q3国内制造业投资明显复苏,行业需求也企稳回升,其中石化领域需求增幅显著,据统计21-25年十四五期间我国计划建设产能超过1.96亿吨,较十三五同比增长61%(16-20年实际新增1.2亿吨)。

3. 制造成本优势明显,定价权带来市场份额逆势提升

自2015年与大股东奇耐展开深度合作,公司不断推动技术升级和工艺改进,制造成本优势日渐积累,目前市场份额已超过40%,掌握行业定价权。陶瓷纤维制品终端需安装施工,因此受疫情影响上半年行业需求出现下滑,但公司积极调整价格体系保证份额提高,Q3收效显著,收入同比增长37%,同时受益降本和产品结构升级,盈利水平提高,Q3净利润率达16.6%。中长期受益于税收规范和环保要求提高,公司的成本优势会更加凸显,其市场份额有望继续提升。

4. 环保驱动,除尘滤管新业务有望进入放量期

国家及地方排放标准的进一步趋严,传统金属除尘管单一的除尘功能已无法满足环保要求且成本高寿命短。高温纤维除尘滤管通过在加工过程中增加催化剂可实现脱硫脱硝,在除尘的过程更加环保,行业长期空间有望达200亿。公司于19年实现量产,且目前该产品已广泛应用于钢铁、有色、玻璃、焚烧等工业尾气治理领域,预计明年该业务有望进入加速放量期,成为公司新的增长点。

投资建议:公司是中国制造业的典范,竞争优势明显。十四五石化行业投资保持高景气,带动公司高端产品占比上升,同时高温纤维除尘滤管新业务即将放量,二次成长可期。受疫情影响,由此我们适当调整盈利预测,预计20-22年公司归母净利润3.6/4.5/5.8亿元(20/21年前值4.8/5.6亿元),对应 11月6日PE分别为11倍、9 倍、7 倍,而股权激励解锁条件为20-21年净利润不低于3.4、3.85亿元。

- 1