下面是韭菜公社解析涨停逻辑,似乎也合理,有业绩,有题材,有想象的翅膀:

【太平鸟】20Q3业绩表现惊艳,线上保持快速增长,线下渠道加速恢复

1、公司三季报收入加速增长,数据化转型收效明显:10月21日公司公布20Q3季报,品牌服饰业务增速相较Q2继续加速。Q3公司品牌服饰业务同增22%(Q2增速19%),收入增速持续加快。

2、女装引领增长,电商增速亮眼近40%。分品牌来看,单Q3PB女装收入同增40%至10.5亿元,PB男装增长5%至5.9亿元,乐町女装增长32%至3.5亿元,MP基本持平为2.3亿元。分渠道来看,全渠道恢复,线上表现尤其出色。1)电商成为主航道,积极拥抱新零售,单Q3线上收入同增39%至5.4亿元。疫情下公司利用前期新零售业务的积累,微商城、直播、云店多模式释放潜能,据我们跟踪,PB品牌在天猫七夕活动女装品类中名列前茅。2)线下终端持续恢复,Q3线下收入同增17%至17.3亿元,其中直营/加盟收入增速分别同增27%/9%。终端门店革新持续,我们估计近年优化门店数量过千家,截至9月,门店较年初净减少112家(直营净减少116家/加盟净增加7家/联营店净减少3家)至4384家。店效持续提升,O2O赋能私域流量叠加店铺调整拉升门店盈利能力。

3、管理效率提升、规模效率体现,净利润大幅超预期:公司Q3归母净利润同增153%,扣非归母净利同增161%,大幅超越市场预期。公司的净利润大幅超越市场预期,主要由于收入规模迅速扩大之后费用的相对稳定,带来费用率的显著降低。Q3公司销售费用/管理费用同增7.1%/1.8%,但在公司收入的高速增长下,销售费用率和管理费用率同比下降4.6pct/1.2pct,均明显下降,表现出公司更有效率的管理手段。与此同时,递延所得税资产的增加也帮助,公司所得税率从19Q3的30.1%下降至20Q3的26.4%。同时公司整体库存和应收账款周转均表现良好,存货周转天数/应收周转天数分别为-29天/+4天,整体周转情况健康。

4、组织架构调整+数据驱动趋势有望带来长期利好。太平鸟在19年开始调整组织架构,打破线上线下部门壁垒实现数据共享,线上数据实时反馈和迅速洞察的优势迅速显现。公司能够依靠线上上新的反馈在短时间内发现爆款并进行追单或者进行新的设计补充,全面提升产品设计的及时性与准确性。这样的趋势在20Q2/Q3的业绩增长中均表现明显,同时我们也对未来几个季度公司持续保持这样的高速增长势头充满信心。同时公司最近公布的以员工持股平台为主的减持计划主要基于释放流动性且提升员工积极性考虑,实控人本身并无减持。

5、升级持续,预计全年收入业绩稳定增长。1)品牌端时尚化、年轻化转型卓有成效,时装发布会带来高度曝光夯实品牌力,签约欧阳娜娜、接洽新网站进行流量牵引,数字手段清晰化消费者画像。2)供应链端,SCM供应商管理系统逐步落地,有效跟踪生产、供应全流程。3)渠道端,数字管理、智能决策持续推进,打造融合实体店、传统电商、社交电商、官网等渠道的全网新零售。我们判断公司Q4延续Q3增长态势,全年收入/业绩有望实现稳健增长。

(部分资料引自浙商、国盛、天风、华西、广发证券)

但一看十大流通股东的情况,觉得挺有意思,10大占流通比例高达92%,基金持有却少的可怜,如果流通TOP10不卖,这外面还有筹码吗?

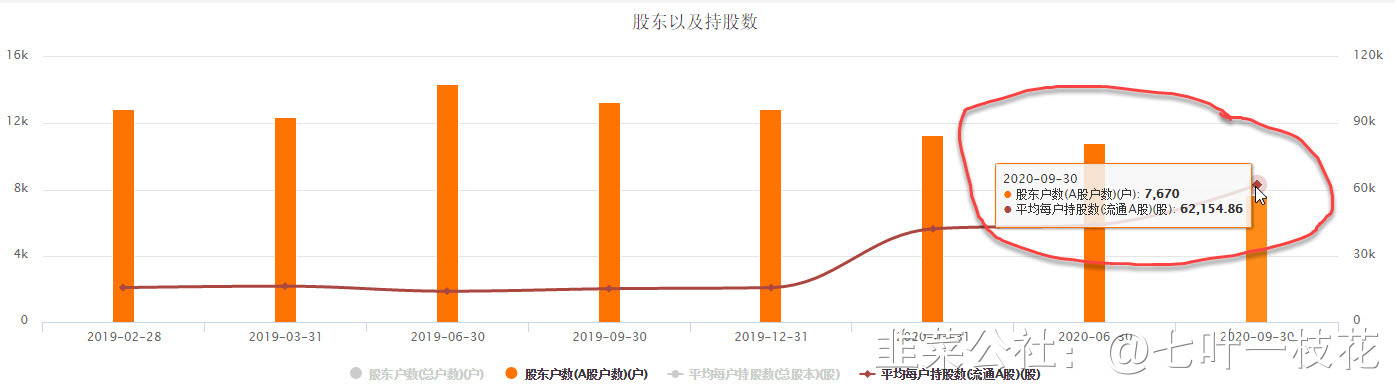

再看股东人数,我趣

然后再也不想看下去了,一个今年涨了200%+的公司,市值200亿,股东人数只有7670人,10大流通股高达92%,还有一堆减持公告,这样的公司一般会出“妖股”,但明眼人都知道哪儿出了问题,赶紧默默的离开。

这,是在自high吗?

- 1