侨源股份301286--空分气体(氧、氮、氩气等)(一般关注)

1.募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价16.91元,募集资金6.76亿元,募集缩水3.24亿元(“跌幅”32%);对应发行后总市值67.64亿。

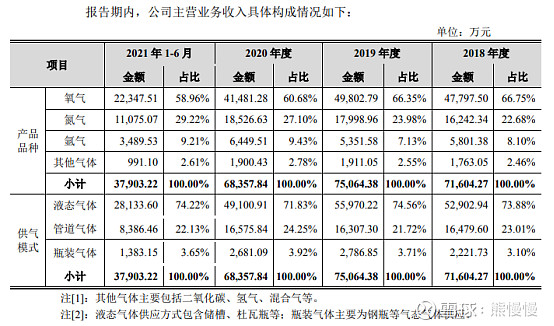

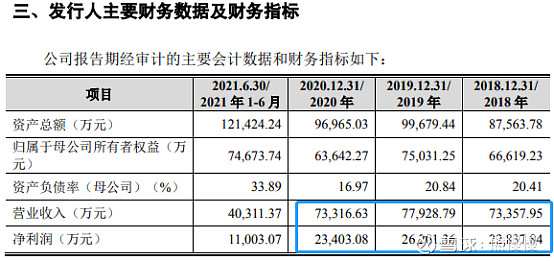

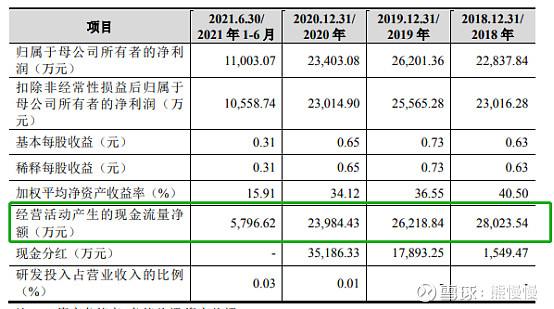

21年净利1.805亿,PE37;22Q1净利2132万元,动态PE79。空分气体行业类似于水泥行业,有运输半径的限制;主要成本来电力(国内各地电价水平不同,整体呈现东高西低),公司汶川基地电力成本(0.31元/kWh)显著低于其他地区(0.5元以上),但是可复制性弱,募投项目3依然围绕电力成本洼地地区。公司报告期内营收还在增长,净利从19年的峰值,连续两年下滑;同期同行业可比公司并没有明显下滑,多数还是上升的(①公司为了争取客户,采取的策略:为通威供气的管道尚未完工,液态气体按照管道气体价格销售;②氮气、氩气价格持续下降)。毛利高于同行业的和远气体,估值显著高于后者,报告期内的净利增速却低于后者。优势和问题都比较突出,个人还是觉得发行估值相对贵了些!空分气体板块的上市公司不多,侨源股份产能又比较大,可以适当关注。

其他问题:17年IPO失败过,实控人涉嫌行贿、财务数据前后矛盾,最终结果行贿事件撇清了关系,财务数据矛盾不了了之。

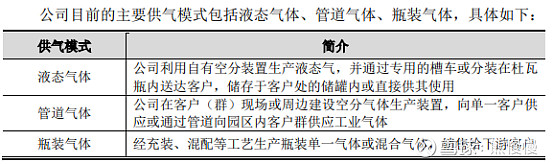

空分设备每一次停机、开机都会造成大量的能量损耗,所以工业气体企业为了节约生产成本都会尽量保障生产的连续性。同时,工业气体的特性决定其不适宜大规模储存,因此,通过调节生产和库存的方式以应对客户需求量的突然、大幅变化存在较大的难度。(这一点类似于炼钢的锅炉)

工业气体行业个人更看好特气领域的华特气体

题外话:关于俄乌冲突影响的氪氖氙气,目前A股没有主营业务是生产这些气体的公司;A股的特气公司也需要这些原材料(华特气体就是以此类气体为原材料生产的高纯混合气体给下游半导体公司供货)。缺气、涨价炒炒概念就好。

(1)上市前估值

2020 年 6 月 23 日,乔志涌、张丽蓉与华拓至远签订《四川侨源气体股份有限公司股份转让协议》,由张丽蓉将 180.05 万股股份转让给华拓至远,股份转让价款总额为 2,048.01 万元,2020 年 6 月 24 日,华拓至远向张丽蓉支付上述股权转让价款。

2020年,6月估值41亿。

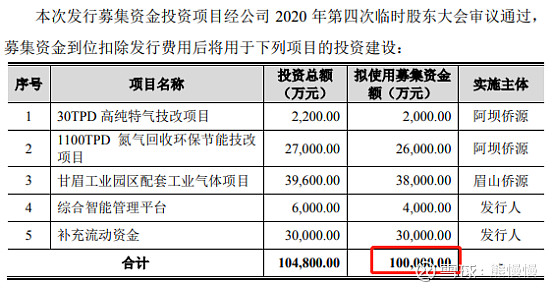

(2)募投项目

项目2建成后可增加40万吨/年的液氮产能,从而对公司现有产能进行有效补充,有助于公司进一步奠定行业内的竞争优势,增强公司的盈利能力。

项目3建成后形成年产35万吨液氧、高纯度液氮、高纯液氩产品,年产3.6亿立方米工业氧气、高纯度氮气产品的生产能力,从而形成继阿坝侨源、福州侨源后的第三大主生产基地,主要为通威太阳能眉山项目提供所需的工业气体,其余产品为园区内相关企业以及为成都、眉山、乐山等地的锂材料、硅材料新材料行业提供工业气体,同时辐射川南片区工业企业。

募投项目完全投产后,产能较现有整体提升1倍左右。

2.主营业务经营情况

公司是一家专注于高纯度气体研发、生产、销售和服务的综合气体供应商。经过近二十年的发展,公司已建立品类齐全、品质优异、布局合理、响应及时和配送可靠的气体供应和服务网络。公司产品覆盖高纯氧气、高纯氮气、高纯氩气、医用氧气、食品氮气、工业氧气、二氧化碳、氢气、各类电子气和混合气等多种气体,客户范围覆盖冶金、化工、军工、医疗、食品等传统行业以及新能源、半导体、电子信息、生物医药、新材料等新兴产业。

在四川地区,公司拥有西南地区最大的全液态空分气体生产线,具备年产约 44 万吨液氧、21 万吨液氮、1.5 万吨液氩的生产能力,产品以液态气和瓶装气为主,满足以川渝经济圈为核心的西南地区客户群需求;在福建地区,公司拥有一套生产能力为 25,000Nm3 /h 的空分气体生产线和一套 40,000Nm3 /h 空分气体生产线,产品主要以管道气方式满足闽光钢铁、宝钢德盛等客户的气体需求,同时将富余液体产能在福建及周边地区进行销售。

公司深耕川渝地区和福建地区工业气体市场,在经营发展过程中积累了众多的优质客户,并建立了长期、稳定、可持续的合作伙伴关系,客户所处行业覆盖冶金、新能源、电子信息、新材料、军工、医疗、半导体、食品、化工、生物医药等多个领域,核心客户包括三钢闽光(002110)、通威股份(600438)、东方电气(600875)、利尔化学(002258)、士兰微(600460)等上市公司以及攀钢集团、宝钢德盛等国内知名企业。此外,公司在军工和医药领域也累积了丰富的客户资源,为国内军工和医药事业作出了相应的贡献。

3.大宗工业气体产能情况

截至 2021 年 6 月末,公司拥有专用运输车辆 90 余台,其中专用液 体槽车 70 余台,危险化学品运输栏板货车和厢式货车 10 余台,总运载能力达 2,000 吨/天以上。公司所有运输车辆均安装了全球卫星定位系统(GPS),实行 24 小时全程监控和智能化管理。

借助较强的物流配送能力,公司大部分零售气采用包送形式销售,且报告期内自主运输占比超过 85%,外购第三方物流费用仅占 10%-15%,而可比公司中,金宏气体外购第三方物流占比约为 20-25%,华特气体外购第三方物流占比约为 30-40%,公司自主运输占比处于可比公司中的较高水平。

经对比,公司电单耗低于和远气体、久策气体(潮州久策);从生产成本上看,以最主要的液氧产品为例,2018 年至 2020 年,公司福州基地的单位生产成本较和远气体低约 11%-15%、较久策气体(潮州久策)低约 17%-24%;公司汶川基地还拥有一定电价优势,汶川基地和都江堰基地(合并口径)单位生产成本较和远气体低约44%-47%、较久策气体(潮州久策)低约53%-58%。

投资有风险,入市需谨慎