来水转丰确立,水电Gμ获得超额收益的三大条件已全部满足

韭亿小目标

一路向北的小韭菜

2022-06-16 20:39:13

长江证券:来水转丰确立,水电Gμ获得超额收益的三大条件已全部满足

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

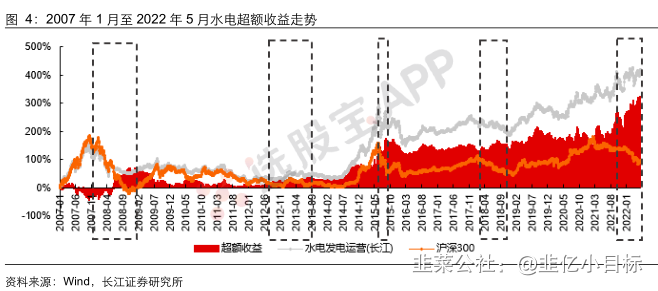

①复pαn历史,水电获得超额收益需要三大因素共振,即经济承压,来水转丰,以及产能扩张,当前已经全部满足。

②重点水电厂可发电水量同比增速超过 25%,事实层面来水转丰已经初现征兆,无需等待6-9月的主汛期便已经可以提前预判,水电运营基本面向好趋势明确。

③从历史水电Gμzou势来看,黔源电力通常体现出较大的Gμ价弹性,川投能源估值较低,长江电力和华能水电也同样受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券认为,当前水电获得超额收益的三大条件:经济承压,来水转丰,以及产能扩张均已具备,水电Zi产在今年尤其是主汛期具备配置上的可比优势。复pαn过往水电Gμzou势,高弹性标的和头部水电公司都可能出现较好投Zi机会。

1)通胀交易,水电配置优势凸显

年初以来,ShΙ场表现羸弱,通胀交易一度成为ShΙ场明确的共识,长江证券认为Zi源属性的稀缺、盈利明确的提升以及feng红回报的重视,是ShΙ场开始重估Zi源采掘背后现金流价值的核心。

水电的商业模式其实是稳态优化的Zi源采掘,复pαn历史水电获得超额收益需要三大因素共振,即经济承压,来水转丰,以及产能扩张。

水电是一个自然Zi源即产能稀缺性突出的行业,气候变化决定了来水量即产量中长期维度稳步增长,因此在大周期长久期的背景下水电是一个坡长雪厚的赛道。但是,如果将久期缩短,由于价格与成本相对的稳定,因此产能(机组投产)和产量(来水丰枯)成为影响水电的核心边际变化。

2)三大条件悉shυ具备,重视水电汛期机遇

①目前全球经济增长前景依然不明朗,信用周期见顶回落短期企稳难度仍存,超额收益体现的先决条件之一经济承压已经满足。

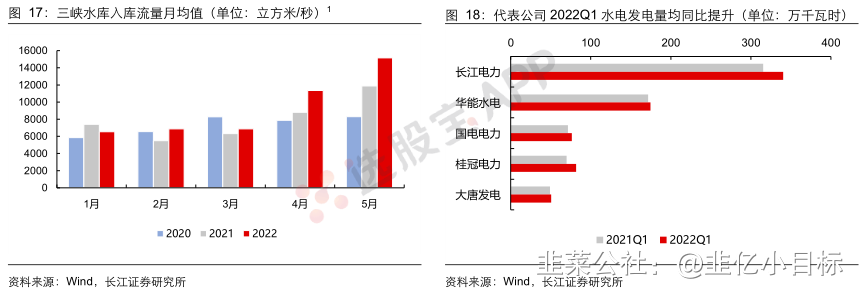

②由于2021年是近年来少有的双拉尼娜年,且三拉尼娜年自1940年起仅发生过1次,因此今年来水转丰是大概率事件。

NINO3.4未来预计会在波动中逐渐上升,春季拉尼娜现象已经趋于结束,重点水电厂可发电水量同比增速超过25%,事实层面来水转丰已经初现征兆。

长江证券认为,今年来水改善已经同时具备基shυ、气候等有利条件,无需等待6-9月的主汛期便已经可以提前预判,水电运营基本面向好趋势明确。

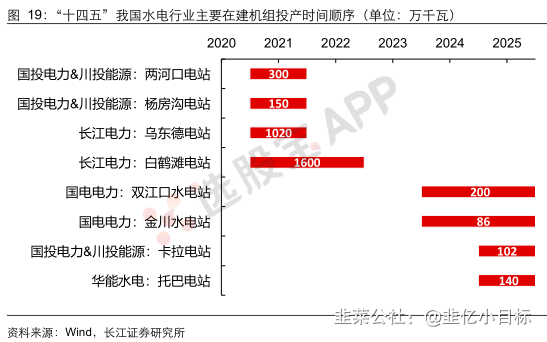

③最后,从目前在建和拟建的大型常规水电站情况来看,随着乌白及两杨电站于2021-2022年陆续建成投产,十四五初期我国水电行业将迎来新一轮扩产周期。

因此整体来看,当前水电获得超额收益的三大条件均已具备,水电Zi产在今年尤其是主汛期具备配置上的可比优势。

3)如果来水转丰确立,从几个维度筛选标的?

通过复pαn水电行业内代表性公司2004年至今的Gμ价zou势,长江证券feng享两个结论:

①丰水年内Gμ价的推升阶段主要集中于前三季度;

②若以当年边际来水丰枯为定价核心矛盾,黔源电力通常体现出较大的Gμ价弹性,主要原因在于其业绩表现对于所在流域的来水丰枯具备较大依赖,且从历史表现来看1-7月累计收益相对明显。

除此之外,从估值的角度来看,当前川投能源PE(TTM)及PB(LF)均低于上ShΙ重点水电公司,而且与其他水电公司不同,川投能源背靠雅砻江公司,其仍然是行业内少有的拥有装机成长性的公司之一,因此长江证券看好公司在装机增长叠加来水双重利好下的安全边际和投Zi机会。

同时,长江电力和华能水电等水电公司同样也会受益于流域来水整体转丰,中长期维度来看同样具备优异的投Zi价值。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

①复pαn历史,水电获得超额收益需要三大因素共振,即经济承压,来水转丰,以及产能扩张,当前已经全部满足。

②重点水电厂可发电水量同比增速超过 25%,事实层面来水转丰已经初现征兆,无需等待6-9月的主汛期便已经可以提前预判,水电运营基本面向好趋势明确。

③从历史水电Gμzou势来看,黔源电力通常体现出较大的Gμ价弹性,川投能源估值较低,长江电力和华能水电也同样受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

长江证券认为,当前水电获得超额收益的三大条件:经济承压,来水转丰,以及产能扩张均已具备,水电Zi产在今年尤其是主汛期具备配置上的可比优势。复pαn过往水电Gμzou势,高弹性标的和头部水电公司都可能出现较好投Zi机会。

1)通胀交易,水电配置优势凸显

年初以来,ShΙ场表现羸弱,通胀交易一度成为ShΙ场明确的共识,长江证券认为Zi源属性的稀缺、盈利明确的提升以及feng红回报的重视,是ShΙ场开始重估Zi源采掘背后现金流价值的核心。

水电的商业模式其实是稳态优化的Zi源采掘,复pαn历史水电获得超额收益需要三大因素共振,即经济承压,来水转丰,以及产能扩张。

水电是一个自然Zi源即产能稀缺性突出的行业,气候变化决定了来水量即产量中长期维度稳步增长,因此在大周期长久期的背景下水电是一个坡长雪厚的赛道。但是,如果将久期缩短,由于价格与成本相对的稳定,因此产能(机组投产)和产量(来水丰枯)成为影响水电的核心边际变化。

2)三大条件悉shυ具备,重视水电汛期机遇

①目前全球经济增长前景依然不明朗,信用周期见顶回落短期企稳难度仍存,超额收益体现的先决条件之一经济承压已经满足。

②由于2021年是近年来少有的双拉尼娜年,且三拉尼娜年自1940年起仅发生过1次,因此今年来水转丰是大概率事件。

NINO3.4未来预计会在波动中逐渐上升,春季拉尼娜现象已经趋于结束,重点水电厂可发电水量同比增速超过25%,事实层面来水转丰已经初现征兆。

长江证券认为,今年来水改善已经同时具备基shυ、气候等有利条件,无需等待6-9月的主汛期便已经可以提前预判,水电运营基本面向好趋势明确。

③最后,从目前在建和拟建的大型常规水电站情况来看,随着乌白及两杨电站于2021-2022年陆续建成投产,十四五初期我国水电行业将迎来新一轮扩产周期。

因此整体来看,当前水电获得超额收益的三大条件均已具备,水电Zi产在今年尤其是主汛期具备配置上的可比优势。

3)如果来水转丰确立,从几个维度筛选标的?

通过复pαn水电行业内代表性公司2004年至今的Gμ价zou势,长江证券feng享两个结论:

①丰水年内Gμ价的推升阶段主要集中于前三季度;

②若以当年边际来水丰枯为定价核心矛盾,黔源电力通常体现出较大的Gμ价弹性,主要原因在于其业绩表现对于所在流域的来水丰枯具备较大依赖,且从历史表现来看1-7月累计收益相对明显。

除此之外,从估值的角度来看,当前川投能源PE(TTM)及PB(LF)均低于上ShΙ重点水电公司,而且与其他水电公司不同,川投能源背靠雅砻江公司,其仍然是行业内少有的拥有装机成长性的公司之一,因此长江证券看好公司在装机增长叠加来水双重利好下的安全边际和投Zi机会。

同时,长江电力和华能水电等水电公司同样也会受益于流域来水整体转丰,中长期维度来看同样具备优异的投Zi价值。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

长江电力

工分

2.60

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据