上机数控看点:

先说上机数控:

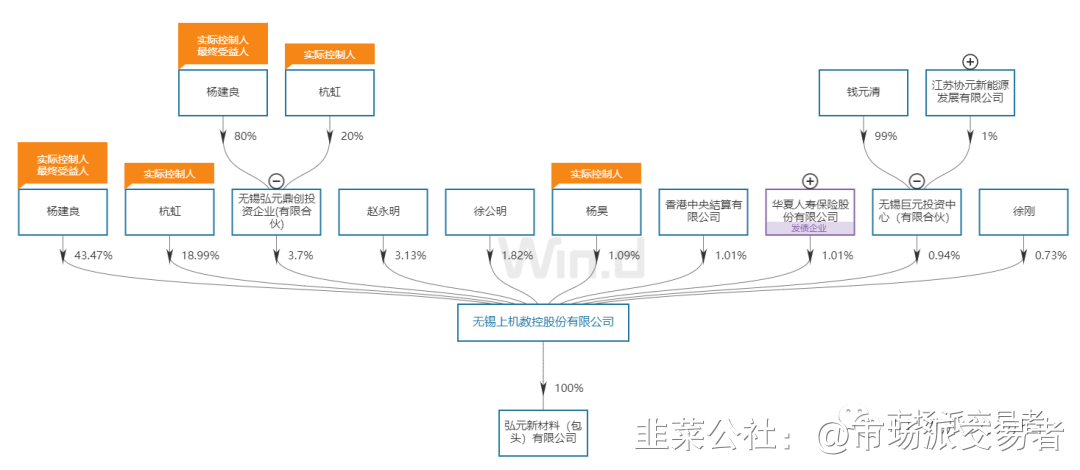

A、股权结构:

典型的家族企业;实控人杨建良、杭虹、杨昊、李晓东、董锡兴,夫妇;杨昊是两人之子;李晓东是姐夫,董锡兴是妹夫;

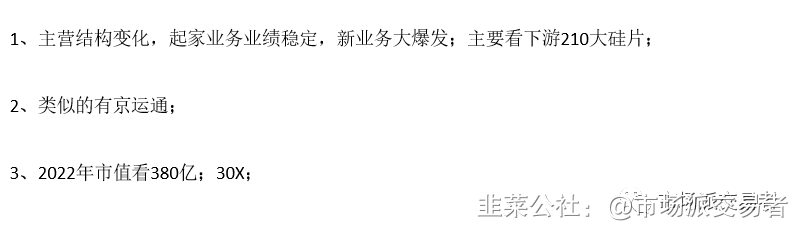

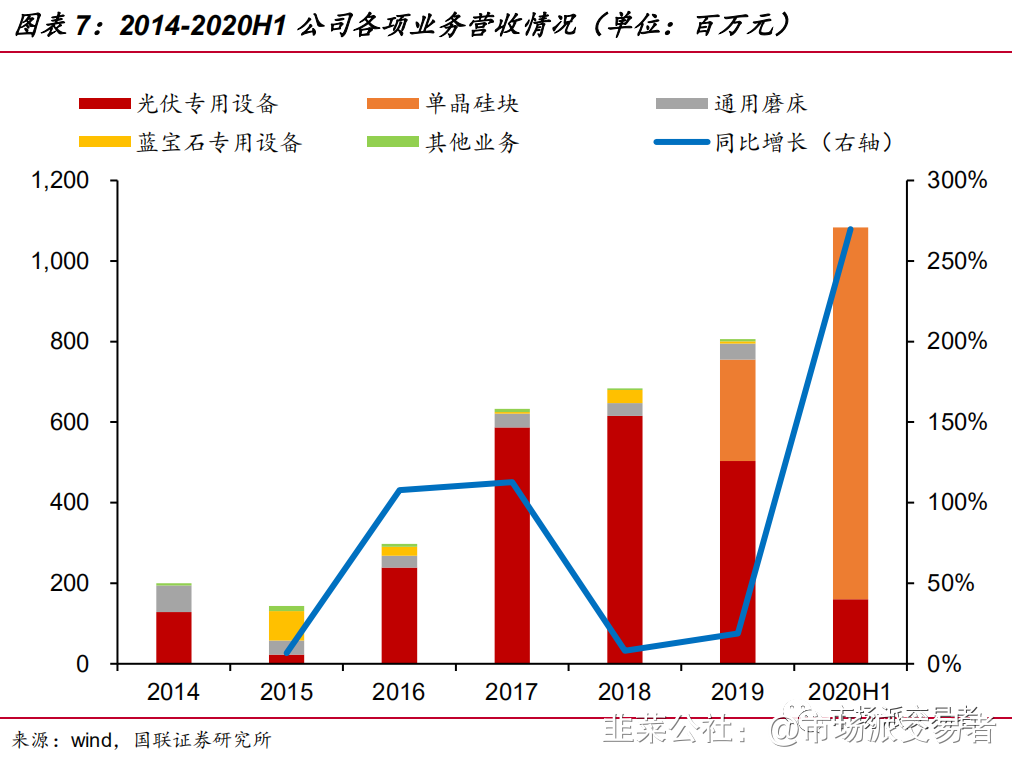

B、主营变化:由金刚线切割变成单晶片;

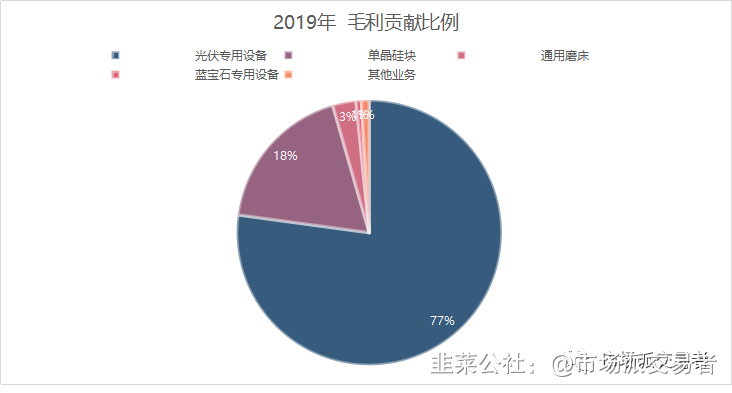

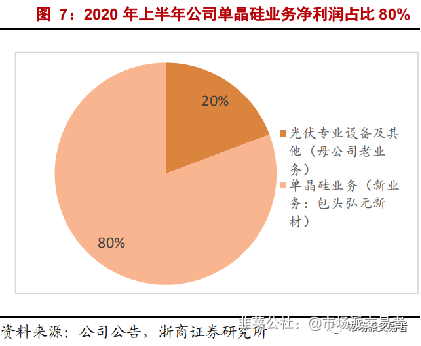

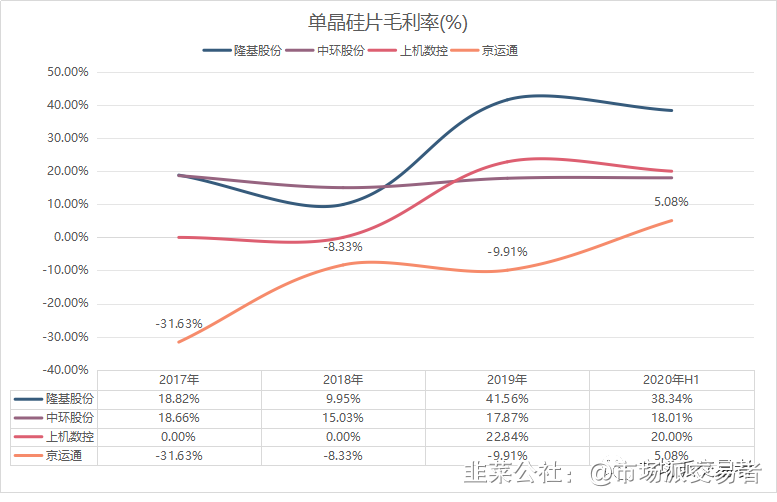

2019年单晶毛利贡献只有18%,但2020H1已经贡献80%的盈利;这也是上机数控和京运通的看点所在;

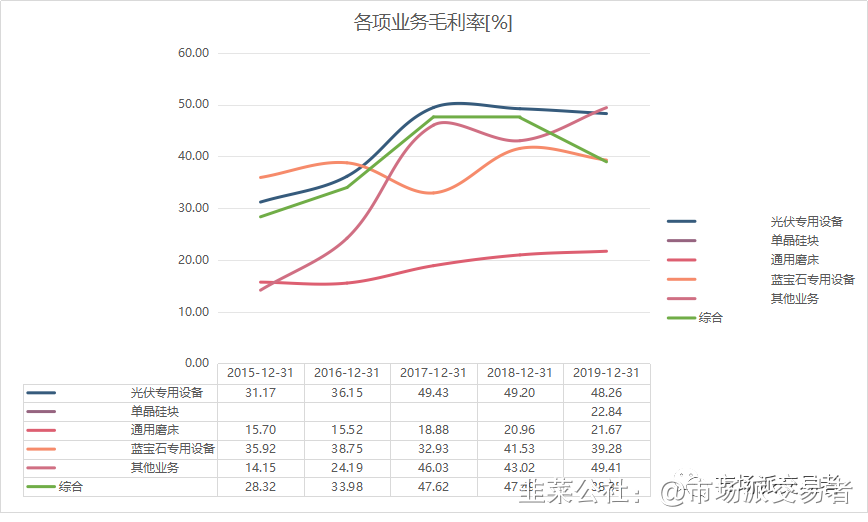

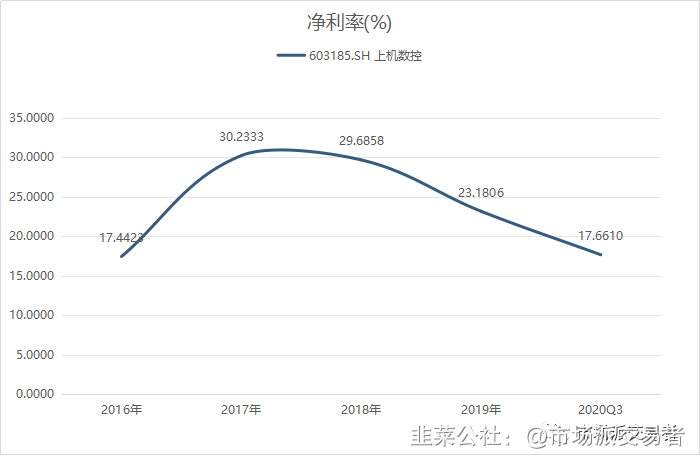

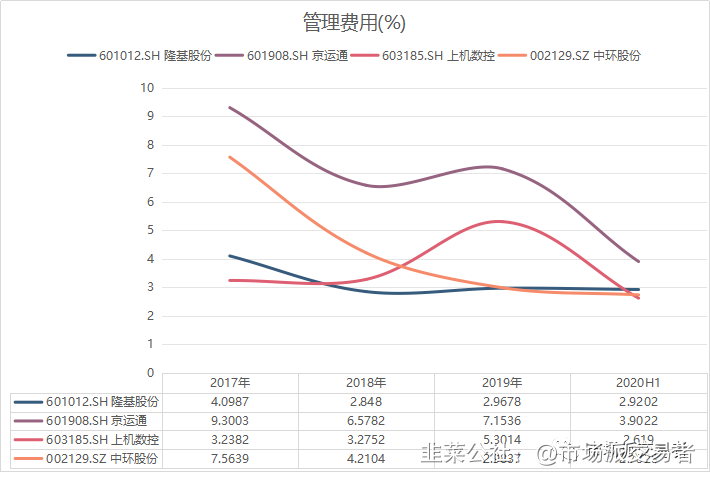

C、各项业务毛利率和净利率:2020 H1毛利率23.55%,Q3毛利率27.18%;

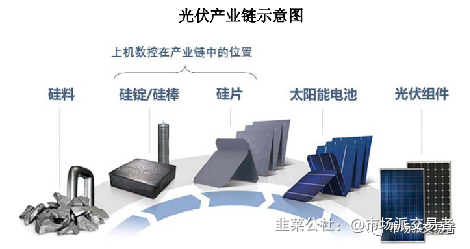

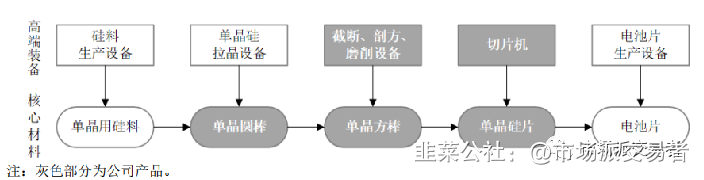

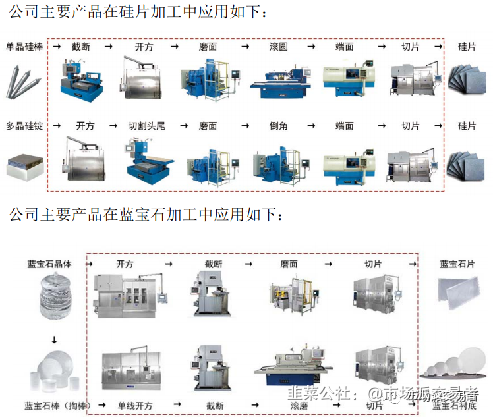

D、产业链位置:

E、设备竞争:

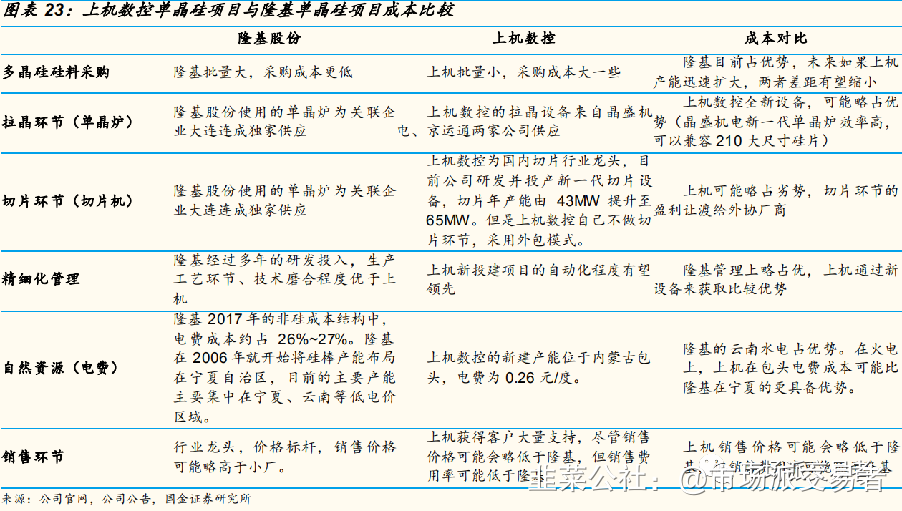

目前就三家,上机数控、连城数控、高测股份,国外已经推出国内市场;2014年以前技术被国外垄断,价格1000万/台,上机数控设备价格200万/台;且性能优于进口设备;上机数控非隆基以外市场份额50%左右;

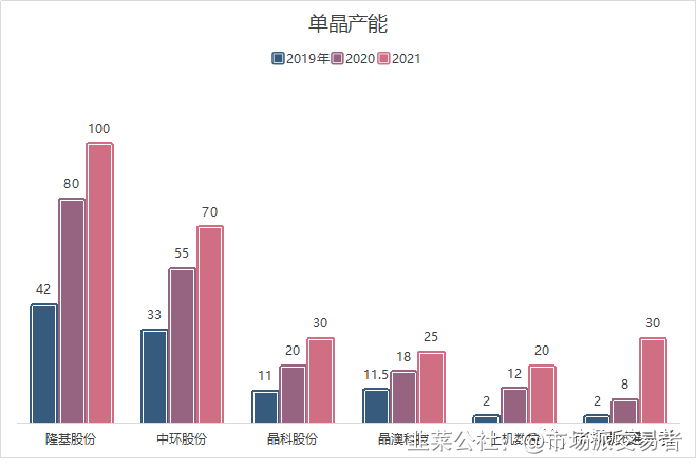

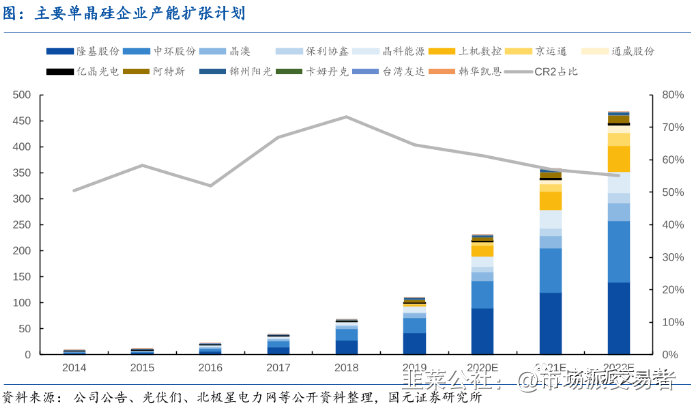

F、单晶格局:上机包头一期5GW,达产后是8GW,二期8GW开始陆续释放产能,今年年底12GW,明年16GW;Q3开始供货210;京运通预计年底8GW,两个投产顺利情况下,2021年30GW;

上机数控的问题是在于市场、客户不认可,售价比较低,Q2之后放量,Q3卖价可能比隆基贵一些,后续可能跟隆基差不水平;但现在毛利率都起来,下游有客户锁定大订单,股价自然就腾飞了;

Q3单季度毛利率31%左右,净利率23%左右;主要是前期准备了低价硅料导致,Q3硅料价格暴涨;没有销售费用;采购价比隆基多2-3个点;今年还是以158/166为主,明年210为主,90%产能兼容210尺寸;

G、增长—切片机:主要是下游扩产,跟随行业增长;2021年、2022年单晶扩产速度分别是40%、30%;

增长—单晶:下游基本锁定;

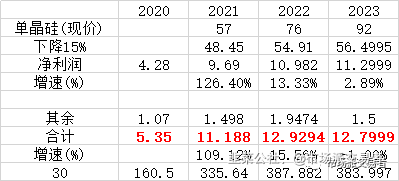

H、业绩:假设净利率20%,单晶价格每年下降15%;

股权激励的业绩目标没有挑战;每股12.05元,业绩以2019年为基准,分别增速是30%、50%、80%;

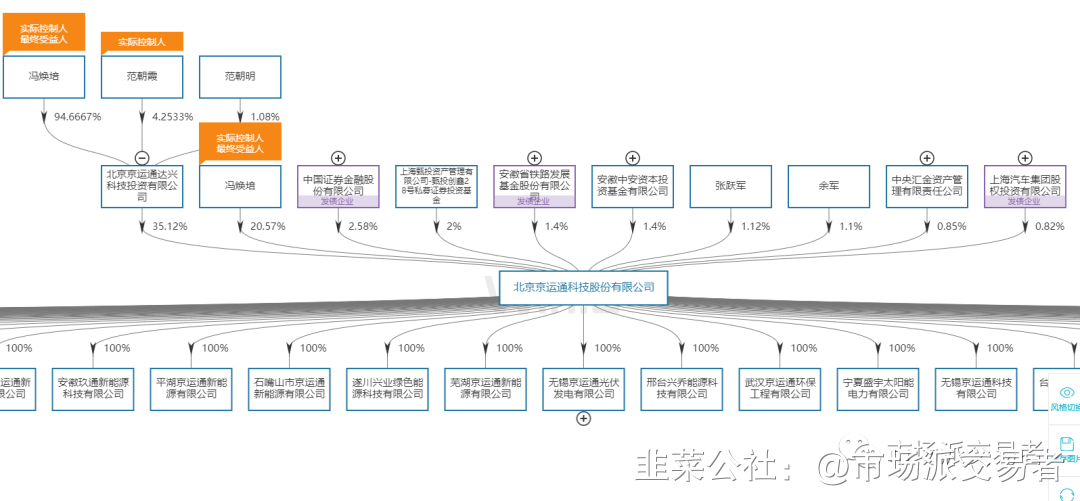

京运通:其实类似上机数控,只是京运通这个转好难度相对较高,但需要保持观察,预期差极大;

A、股权结构:夫妻店;

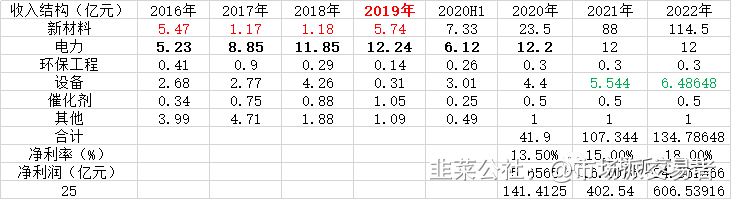

B、主营结构变化:也是从设备专项单晶;我把之前的硅片和硅棒合并到新材料部分,新的财务上公司也是如此划分;

明显看出今年的新材料部分发力;

C、业绩:假设1、设备跟随下游扩产线性增长;2、设备价格每年下降10%;3、产能预期释放且产销率接近100%;

京运通的预期差极大,但已经有资金行动,这本身归功于市场+行业因素导致,最终的点还是看京运通自己本身是否能够把单晶业务做好,一旦做好,就是从班级倒数第一成为好学生,拭目以待。

- 1

- 2