1、望变主营取向硅钢和变压器,用在电网变电、配电等电压变化的环节

2、取向硅钢主要包含一般取向硅钢(CGO)和高磁感取向硅钢(HiB),看名字就知道,HiB是高端品种,也是我们主要看点

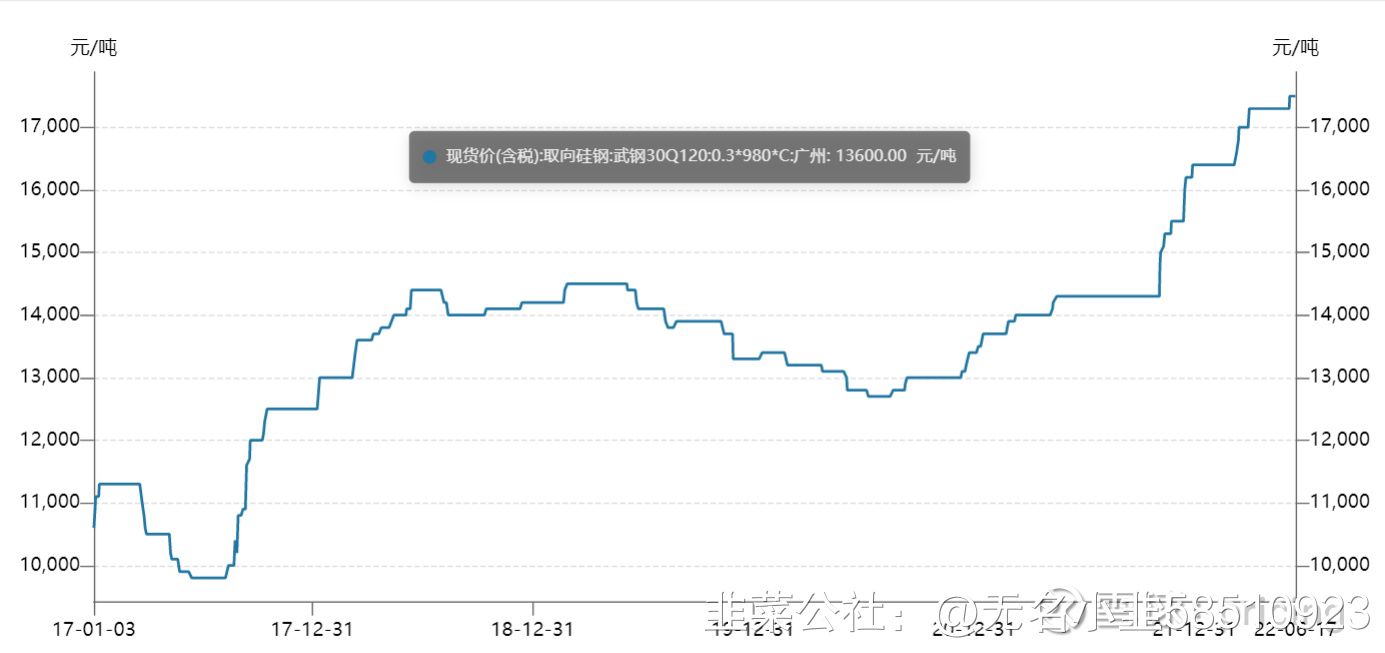

3、HiB高紧缺,产业趋势已经爆发。电网21年实行新能效标准,传统的三级能效将被淘汰,取而代之的是一级和二级能效,这个就需要HiB,更节能,损耗低,这个趋势在今年国网招标中更明确。取向硅钢价格从去年年中开始持续上涨,这还是一般的型号,根据我们产业调研,高牌号的已经接近3万,非常紧缺,宝武的要等五个月才能拿货,关于行业趋势,上周五宝钢的交流也重点提到了取向硅钢的这个趋势,纪要很长,感兴趣可以找来自己看看

4、目前HiB行业能做而且量比较大的就是宝武、首钢,宝武现在100万吨,24年才扩到116万吨,首钢19万吨,后面扩9万吨,行业新增的供给在需求面前毫无压力,这个产线非常长,十几道工序,很多设备都要进口,根本买不到,工艺控制难度也很大,要控制在很小的范围内,所以扩产非常不容易,这一点和无取向硅钢差异非常大

5、望变电气21年销售5万吨CGO、5万吨HiB,其中1万吨是高牌号,也就是上面说的特别难的这种。最新的公告要扩8万吨,全是高牌号。目前市场一个分歧就是他能不能做出高牌号,我的理解是可以的,但是要在8万吨上打一个折,宝武上面说的也不全是高牌号。一个是公司现在确实已经有1万吨,并且开始销售。二是传统一般取向硅钢行业增长比较稳定了,格局也很稳定,盈利也一般,公司没有必要大幅扩产。第三就是有人说宝钢看不上他,觉得不是一条线全部自己做(望变从华菱马钢买的热轧卷,再做加工),但是前道只占到30%的难度,并不是最难的,后面70%公司自己做。而且你们想想,有几个行业的老大看得上行业的小弟,但是丝毫不影响小弟崛起,想想光伏的上机数控,心里哇凉哇凉,十倍股啊。。。

6、最后说说盈利测算:目前CGO的均价的产品大概是15,000-16,000左右,HiB钢17,000-25,000之间;含税,高牌号3万。公司现有5万吨Hib只有1万吨是高牌号Hib,新建8万吨都是,假设最后60%是(参考宝武),那就是新建5万高牌号+3万吨一般HiB。合计5万吨CGO+7万吨HiB+6万吨高牌号HiB。

关于价格,已经有人开始预期会涨到历史高点4万元,我们先不做这么乐观的假设,我们就假设涨个5000元,那么普通品种假设吨净利不挣钱,普通HiB吨净利5000元,高牌号1.5w,则总利润12.5亿,给20x对应两年后250亿利润,贴现过来至少也是200亿市值目标,3倍股

7、最后说说交易层面,次新没有套牢筹码,股价位置低,卖方还没怎么覆盖。。

- 1