新能源汽车仅仅是电气化吗?智能化也是很重要的。

智能化中,高速连接器不可或缺。

L1及其以下功能的汽车单车高速连接器价值为200元,L2及其以上功能的汽车单车高速连接器价值为1000元。

电连技术从事微型高速连接器行业的龙头企业,已达到国际一流连接器厂商同等技术水平。

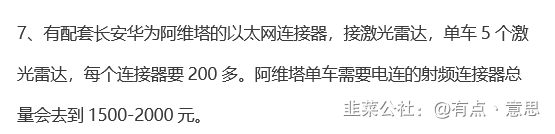

跟华为是独家一起开发了传输以太网的连接器,华为和北汽蓝谷合作的那个单机价值量是1000,配套长安华为阿维塔的以太网连接器,接激光雷达,单车5个激光雷达,每个连接器要200多。阿维塔单车需要电连的射频连接器总量会去到1500-2000元。以后的单机价值只会越来越高。

车载连接器主要是由德国的像罗森伯格占到在国内占了40%左右。安费诺、泰科加起来大概也在30~40左右的份额,目前电能技术是只有2%的一个份额。目前公司除了华为之外慢慢也在送车厂验证,现在是已经进入了像长城、北汽、长安、吉利、比亚迪这些公司。下游的话前5大客户的话有很多t1厂,像德赛、西维、麦格纳、安波福,还有海康威视这么一些公司。

2020 年,一辆联网的自动驾驶汽车

每运行 8 小时将产生 4TB 的数据,其中仅摄像头就能每秒产生 20-40Mb 的数据,而激

光雷达每秒将产生 10-70MB 的数据。这些数据流转都是需要连接器。

公司2021年调研就表示

再来看看这次的收购,算下来是35亿收购USB桥芯片FTDI,不是USB。

2021年净利润是0.43亿美元,2.9个亿人民币。算是一个全球化的公司。和电连技术的设备也有协同性。

35亿的对价中,10个亿是现金支付(募集配套资金)25个亿是发行股份支付

募集配套资金是30块的价格,也就是增发0.35亿股本,25个亿是的发行股份是26.22,发行0.9个亿股本,即发行完毕后,总股本增加到5.5个亿差不多了。

停牌前电连技术是180亿市值。叠加停牌之间的大盘,给个200亿是可以的,叠加新公司给到100亿。300亿是绝对值得入手的价格,也就是55块。

目前来看,瑞可达的估值今年是60倍。

电连技术今年叠加新公司的净利润是8.5个亿。按300亿来看,估值也就35倍。一个华为合作,汽车智能化的标杆,自动驾驶的核心部件,高速连接器国内龙头,激光雷达的标配器件,国产替代空间广阔,仅仅12倍估值收购全球隐形冠军企业。35倍估值相比其他的汽车电子化个股来说是不是有点太低了。

- 1