中亦科技301208--IT运维服务商(销售+售后服务)(不关注)

1.募资及估值分析

发行股数1666.67万股,发行后总股本6666.67万股,发行价46.06元,募集资金7.68亿元,扣费后超募1亿元(“涨幅”16%);对应发行后总市值30.71亿。

21年净利1.224亿,PE25;22Q1净利2375万元,动态PE32。同行业7家上市公司,只有神州信息超100亿市值,其他都是几十亿的规模,毛利率水平普遍不高;从事的“工作”技术含量不高,相当于“维护、修理”工作;属于人力密集型行业。“自主运维产品”期待不高,研发投入就那么点(和白酒、家电经销商、售后服务商去生产产品一样,不现实)。

招股书中,透露公司销售人员比较少,竞争比较激烈--换言之,需要关系

投机看点:实控人徐先生的资本运作经验比较丰富:

具有丰富的发行上市、融资等项目经验,先后负责了重庆钢铁股份有限公司境外上市、大唐国际发电股份有限公司境外上市、北京首都国际机场股份有限公司境外上市、华润电力控股有限公司境外上市等诸多项目。

2. 主营业务经营情况

公司是一家专业的 IT 架构“服务+产品”综合提供商,业务范围涵盖 IT 运行维护服务、原厂软硬件产品、自主智能运维产品和运营数据分析服务。

自成立至今,公司始终以“锻造凝炼 IT 服务,助推用户事业发展”为使命,以“服 务+产品”双轮驱动为业务发展战略,致力于为客户提供 IT 基础架构层从架构搭建、运行维护到自动化、智能化运维的全流程服务以及基于 IT 应用架构层的运营数据分析服务。在 IT 基础架构层,公司具备服务器、存储设备、网络设备、操作系统、数据库、中间件和开源软件等多品牌、跨平台的一站式综合服务能力,保障客户 IT 基础架构安全、稳定、高效运行,并通过自主研发的智能运维产品,提升其 IT 运维标准化、自动化、智能化水平;在 IT 应用架构层,公司从客户业务运营数据出发,运用图数据库和图计算技术、图谱技术、机器学习技术等,为其提供图谱分析、风控场景数据分析等服务,帮助客户实现从局部到全网、从静态数据到动态智能的跨越。

公司凭借强大的综合服务能力、雄厚的技术及创新实力,深度参与中国银行总行、农业银行总行、建设银行总行以及交通银行总行等国有大型商业银行总行级数据中心的 IT 架构建设及运行维护服务,并在金融、电信、交通运输、政府等领域积累了丰富的客户资源。目前,公司已与中国人民银行,国家开发银行,6 家国有大型商业银行,11家全国性股份制商业银行,120 余家城市商业银行、民营银行、农村商业银行、农村信用社,180 余家证券、基金、保险公司,100 余家资产管理、消费金融等其他金融行业公司,中国移动通信有限公司等 3 家运营商,中国国家铁路集团有限公司所属单位、中国南方航空股份有限公司等 30 余家交通运输行业公司,教育部考试中心、国家工商行政管理总局等 70 余家政府机构等客户建立了业务合作,逐步形成了以金融行业尤其是银行业为核心,多领域、多区域同步发展的业务布局。

奥比中光688322--3D视觉感知(一般关注:蚂蚁“起死回生”,机器视觉概念)

1.募资及估值分析

发行股数4000.1万股,发行后总股本40000.1万股,发行价30.99元,募集资金12.4亿元,募资缩水6.2亿元(“跌幅”33%);对应发行后总市值123.96亿。

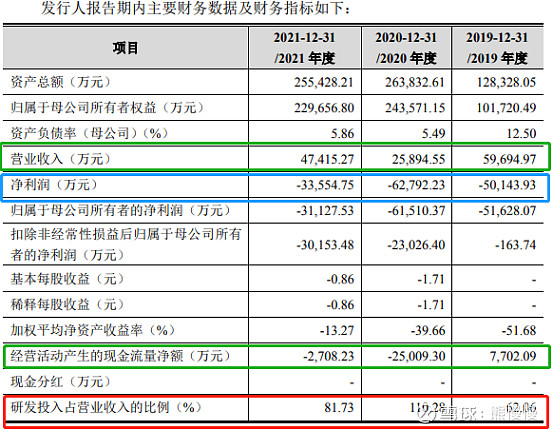

21年营收4.742亿元,PS26。3D视觉感知技术建议从“结构光(TOF)”了解开始(自行科普);公司主要营收来自蚂蚁,第二大股东也是蚂蚁。估值也随着蚂蚁摇摆,发行市值比20年8月最后一次增资估值还低(一二级市场倒挂),理论上破发概率极低,但是公司营收近三年下行、行业进入泡沫破灭的低谷期、消费电子不景气,同时,公司的技术与头部公司有代差,追赶者。投机看点:最近传言蚂蚁可能重新来,有可能,蚂蚁已经变成了红蚂蚁;还可以蹭蹭机器人的热点。

(1)上市前估值

2020 年 8 月,股权转让及增资 2020 年 8 月 24 日,奥比中光有限召开 2020 年第五次临时股东会,同意原股东周广大、黄剑云、前海仁智以合计 16,040.00 万元向国开制造、中比基金、东方明珠等 11 家投资机构(具体可参见本节之“六、发行人股本情况”之“(五)最近一年发行人新增股东的情况”,下同)转让其所持 1.42%的公司股权(及其 附带的权利和义务),对应注册资本为 111.75 万元。同意美的创新、国开制造、中比基金等共计 16 家投资机构向公司增资 122,660.00 万元,其中 743.11 万元计 入注册资本,其他计入资本公积。公司注册资本由 7,875.77 万元增加至 8,618.88 万元。同意通过重新制定的《公司章程》,相应修订公司股东、注册资本及其他 涉及股东权利义务、公司治理的条款。

2020年8月,增资后估值142亿

2020年11月5日蚂蚁AH同步上市,提前两个月突击入股蚂蚁概念股,推高估值,很合理(#^.^#)

(2)募投项目(略)

2. 主营业务经营情况

公司专注于 3D 视觉感知技术研发,在万物互联时代为智能终端打造“机器 之眼”,致力于让所有终端都能更好地看懂世界。未来各种智能硬件(终端)都将成为类“机器人”,拥有语音感知交互能力(“嘴巴”和“耳朵”)、视觉感知交互能力(“眼睛”),以及各种 AI 决策分析能力(“大脑”)。人类约 70%的信息是通过人眼感知获取的,未来的机器人也将和人类一样,大量信息都将通过视觉感知获取。现实物理世界是三维的,发展多年的 2D 成像技术难以完整重现各类三维场景,3D 视觉感知技术则可以让终端获取更多精准的三维信息,助力各类终端更好地看懂三维世界。

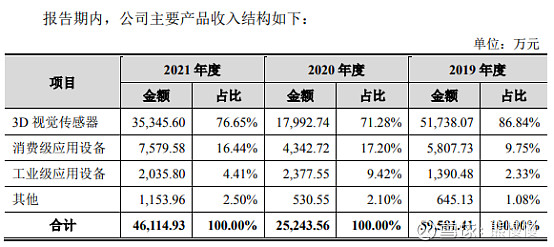

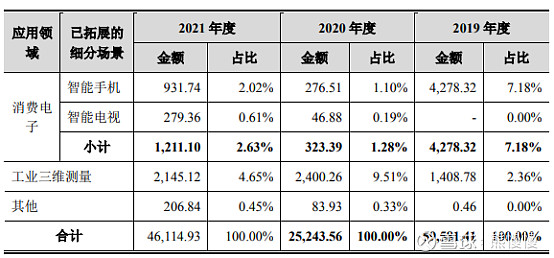

公司的主营业务是 3D 视觉感知产品的设计、研发、生产和销售,3D 视觉感知技术处于应用发展初期,公司依托 3D 视觉感知一体化科研生产能力和创新平台,不断孵化、拓展新的 3D 视觉感知产品系列。报告期内,公司主要产品包括 3D 视觉传感器、消费级应用设备和工业级应用设备。其中,3D 视觉传感器是由深度引擎芯片、深度引擎算法、通用或专用感光 芯片、专用光学系统、驱动及固件等组成的精密光学测量系统,可以采集并输出 “人体、物体和空间”的三维矢量信息;消费级应用设备是基于 3D 视觉传感器的功能特点,结合特定消费级场景应用需求,设计并开发的一体化设备产品;工业级应用设备是面向工业领域高精密检测、测量需求,应用工业三维测量技术设计并开发的一体化成套设备。

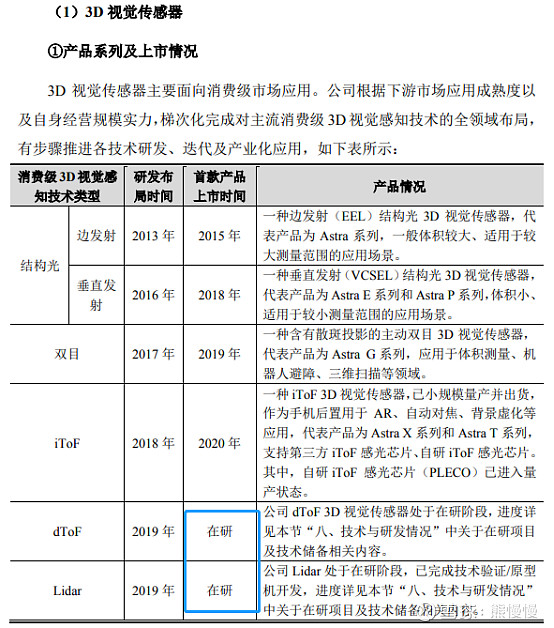

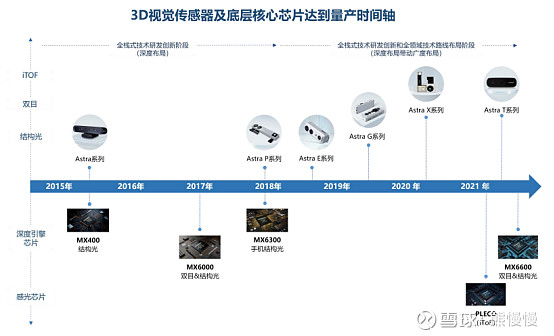

公司是国内率先开展 3D 视觉感知技术系统性研发,自主研发一系列深度引擎数字芯片及多种专用感光模拟芯片并实现 3D 视觉传感器产业化应用的少数企业之一,是市场上为数不多能够提供核心自主知识产权 3D 视觉感知产品的企业,也是全球少数几家全面布局六大 3D 视觉感知技术(结构光、iToF、双目、dToF、Lidar 以及工业三维测量)的公司。

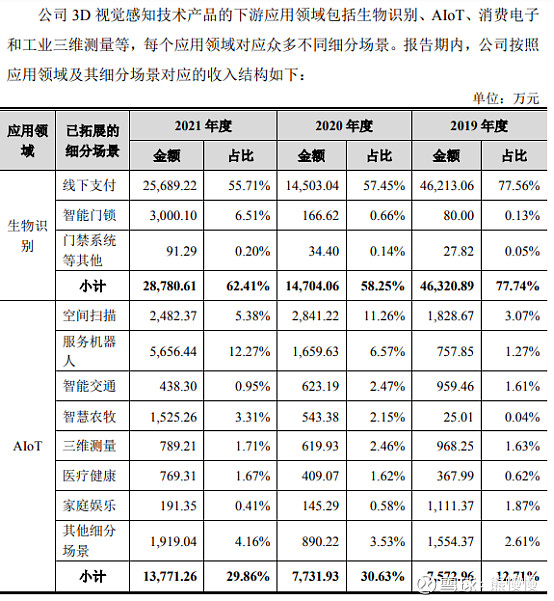

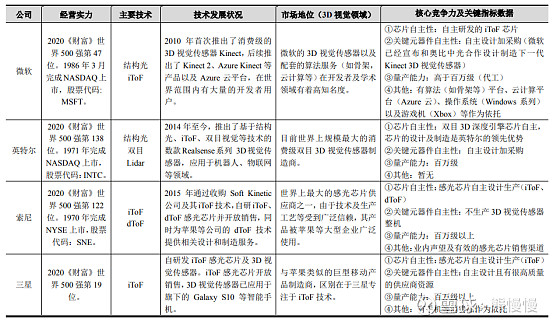

截至报告期末,全球已掌握核心技术并实现百万级面阵 3D 视觉传感器量产的公司仅有苹果、微软、索尼、英特尔、华为、三星和奥比中光等少数企业。公司致力于将 3D 视觉感知产品应用于“衣、食、住、行、工、娱、医”等领域,在生物识别、AIoT、消费电子、工业三维测量等市场上实现了多项具有 代表性的商业应用。自 2015 年底量产以来,公司已先后服务全球超过 1,000 家 客户及众多的开发者,包括 OPPO、蚂蚁集团、捷普、牧原、中国移动、Matterport、贝壳如视、江博士等行业龙头。公司为 OPPO 旗舰机 Find X 定制开发前置结构 光 3D 传感器,使其成为继苹果 iPhoneX 后全球第二款量产超百万台搭载 3D 视觉传感器的智能手机;为蚂蚁集团定制开发超百万台应用于线下支付的 3D 视觉传感器;为 Matterport、贝壳如视等定制开发实现房屋 3D 扫描功能的 3D 视觉传感器;为全球三大汽车弯管生产企业之一日本三樱提供三维光学弯管检测系统等。3D 视觉感知是人工智能和物联网时代的关键基础共性技术,公司将努力践行“让所有终端都能看懂世界”的使命,抓住数字经济和智能经济发展机遇,以国家大力促进新一代人工智能产业发展为契机,钻深钻透核心底层技术,夯实平台能力,全栈打通,系统性优化,积极赋能万物互联时代,为人工智能产业化发展和各行各业数字化智能化升级提供 3D 视觉感知技术支撑。

2022 年 1-3 月,公司营业收入为 8,259.60 万元,较上年同期增长 24.34%,系因公司各下游细分行业保持稳定的需求,且在服务机器人、智能门锁细分场景较去年渗透加速。依托成功商业化场景为基础,公司把握行业发展初期特点,保持在研发端的持续投入,人员规模、研发费用继续增加,使得在收入同比增长情况下,亏损较 2021 年同期有所增加。

3.技术进度

4.行业玩家

公司硬件主要外采,可以归为设计研发类公司,偏软

投资有风险 入市需谨慎