风电是指把风能转变成机械能, 再把机械能转化为电能的过程。风电产业链包含零部件制造、整机制造及配套、风电运营三大环节 。在过去很长的一段时间,风电周期性明显,不太受市场关注,每每抢装潮过后,弃风现象很严重。但是随着碳中和政策的出台,这个局面正在逐渐改变,风电的成长属性正在慢慢恢复。

分散式是风电业态的重要组成。分散式风电是位于用电负荷中心附近,不以大规模远距离输送电力为目的,所产生的电力就近接入电网,并在当地消纳的风电项目。 国内分散式风电的发展正在迎契机。2021 年以来,国内风机大型化的趋势明显,2021 年新招标的分散式风机单机容量较2019 年投运项目单机容量提升50%,带动风机成本以及其他风电场投资成本的下降,另外风机大型化拓展了可开发空间,新型风电基础进一步节省土地,有望推动分散式风电加快发展。

1. 风机大型化加速,成本降低,龙头马太效应加强

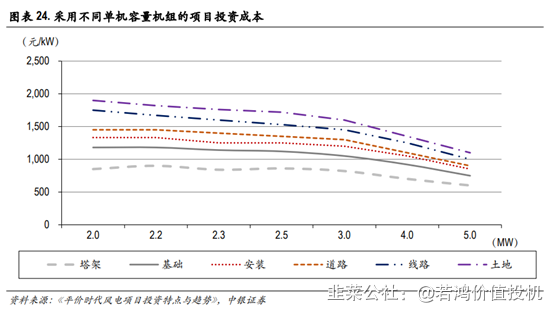

在行业去补贴等因素的驱动下, 国内风机产业技术迭代加快,风机大型化趋势明显,单机容量 4MW 及以上机组逐步成为三北及西南地区风机招标的主力机型。随着招标机型的大型化, 2021 年以来,风机招标价格呈现较明显的下降;根据近期中标情况,三北、西南地区大型风电项目的风机中标价格已低至 2300-2500 元/kW,较 2020 年初的价格高点呈现大幅下降。风机的大型化不仅降低风机自身的 生产成本,还能摊薄塔筒等风机以外的投资成本,推动三北地区风电投资 成本达到 6000 元/kW 以下,部分项目投资成本可低至 5000 元/kW 左右。

风电大型化机组有望从发电量与建设成本两大方面降低风电度电成本,全球新增风电装机平均单机容量持续提升,风电整机企业出货结构亦开始向大机型倾斜,风电机组大型化趋势已基本确立。

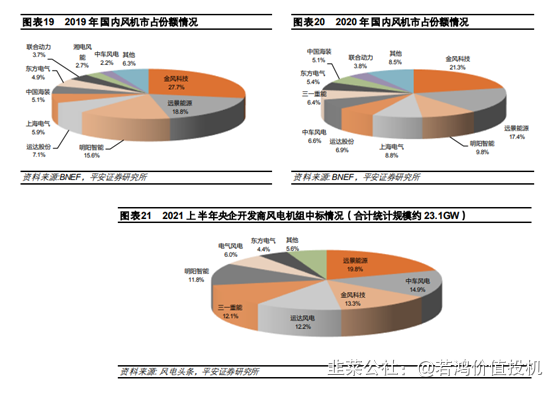

2020年以来,风机产业呈现竞争加剧和头部企业份额下降的态势,在当前大风机展现出突出降本效应的情况下,开发单机容量更大、成本更低的风机产品大概率将是风机企业应对竞争的重要抓手。在大型化趋势下,风电场业主对于初始安装成本与全生命周期的选择偏好,可能对整机竞争格局产生影响。零部件方面,轴承、

铸件等环节的国产替代龙头企业有望在大型化趋势下扩大市场份额,塔筒、叶片等环节的龙头企业则有望凭借先进产能布局等优势进一步巩固领先地位。此外,大宗原材料价格如出现松动,则有望增厚风电中游制造环节的整体利润。

2. 供给端变革,推动国内、外风电需求增加

“十四五”国内需求预期上调。我国提出非化石能源消费占比在2030年达到25%。为实现这一目标,我国发电结构重心从燃煤发电转向清洁能源发电。而在诸多新能源发电品种中,风电、光伏将是主力电力品种。据推算十四五期间我国光伏+风电年均装机量预计应达到 130-160GW,其中风电年均装机有望达到 45-60GW,相对于碳中和目标提出前的产业预期有明显上调。碳中和背景下,发电央企具有较强的新能源装机规模诉求。同时,风机大型化以及成本下降有望激活多类应用场景,增量风电项目规模可期。

长期以来国内风机单机功率低于海外主要国家,不利于国内风机企业参与海外竞争。海外风机市场由维斯塔斯、 GE、西门子-歌美飒等国外风机巨头所把持,国内风机企业较少参与海外市场的竞争。近年来,我国单机容量赶超国外,价格优势明显。整体看,全球风电市场较为集中,中国、美

国、欧洲占据全球绝大部分新增装机,新兴市场的装机占比较小。随着国内风机企业竞争力的提升以及扩大风机出口力度,海外风电市场在风机供给方面将呈现显著变化,中国的优质供给有望带来海外市场风电投资成本的快速下降,进而刺激海外风电装机需求。

3. 碳中和、乡村振兴等战略支持分散式风电的发展

分散式风电受到政策大力支持。在2021年3月,国家能源局发布的《关于征求<关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)>的函》中提到,要积极推进分布式光伏发电和分散式风电建设,结合乡村振兴战略,启动“千乡万村驭风计划”和“千乡万村沐光行动”。

8月30日,宁夏自治区发展改革委发布《关于开展宁夏老旧风电场“以大代小”更新试点的通知》。这是继国家能源局在《关于2021年风电、光伏发电开发建设有关事项的通知(征求意见稿)》中提出“启动老旧风电项目技改升级”之后的第一份地方性试点文件,这一重磅消息直接将风电技改中“以大代小”规划落实政策层面,为运行年限、效益指标、设备容量、项目核准等一系列细则提供了政策标准和依据。

2021年国内分散式风电迎来抢装,新增装机有望达到5GW及以上。监管层已经提出的“千乡万村驭风计划”,未来分散式风电的发展还需具体政策的助推,屋顶分布式光伏整县推进提供了可借鉴的模式。根据中国风能协会的测算,全国69万个行政村,假如其中有10万个村庄可以在田间地头、村前屋后、乡间路等零散土地上找出200平方米用于安装2台5兆瓦风电机组,全国就可实现1000GW的风电装机;而截至2020年底全国累计风电装机规模约282GW,分散式风电的大发展将打开风电成长空间。

4.风光大基地问世,风电成长属性增强,周期属性减弱

中国正在规划风电光伏大基地项目,预计整体总量为400GW,预计有一半的规模将在十四五建成,这是继整县推进之后,国家的又一重大规划,将推动中国新能源项目建设再上新台阶,我们预计十四五年均新增装机将从100GW上调到130-150GW,比预期提升30%-50% 。预计这一宏大规划可能将在近期某个重要国际场合面世,以宣示中国政府发展新能源的决心。 其中预计风电光伏各占一半,另有少量光热项目。 风光大基地主要分布在沙漠与戈壁,围绕已有的特高压送出线路(旨在提升存量特高压利用率)和规划特高压线路,土地成本接近0 ,收益率强于普通电站。

受我国新能源产业补贴政策以及弃风率的影响,风电行业以往呈现典型的周期性。当前,驱动风电行业步入产业周期循环的因素已渐消退 。弃风限电方面,三北地区风电自 2018 年开始大幅改善消纳问题并逐步进行装机解禁,地区装机增长已有所提升,而三北地区弃风率并未同步增长,表明弃风限电对于风电行业的影响已逐步消退;补贴政策方面,若不考虑占比较低的海上风电可能出台的省补政策,陆上风电 2021年底后将进入全面平价开发阶段,价格补贴完全退坡,补贴政策的时间节点临近与否或将不再作为左右风电行业发展节奏的影响因素。

- 1