乘光伏东风,翻近5倍产能,隆基包销5年,德力股份亟待价值重估

股海小虾米up

下海干活的小韭菜

2021-11-04 09:59:12

核心逻辑

2022年上下半年各投产1条1000吨光伏玻璃生产线,产能直接翻近5倍。并锁定光伏老大隆基5年合同,直接由一家普通的日用玻璃厂家转型光伏玻璃生产商,价值亟待重估。

德力股份之前经营情况

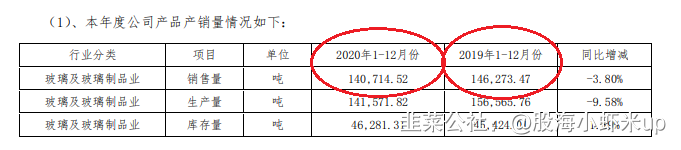

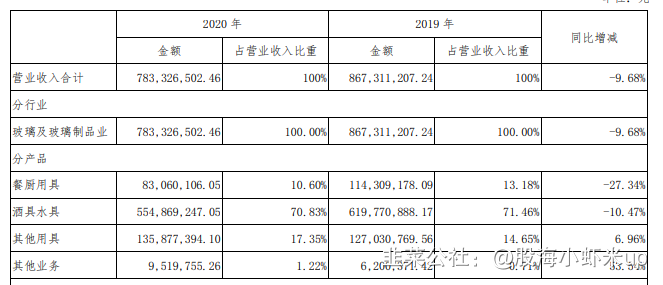

由2020年年报可知,2019年、2020年,德力年产玻璃约14万吨左右,主要应用于酒具(71%)、餐具(13%)等,是一家平平无奇的玻璃制品企业。

但从2020年12月开始,公司通过一系列项目运作及合同签订,正迅速转型光伏玻璃生产企业,如今马上要到收获期

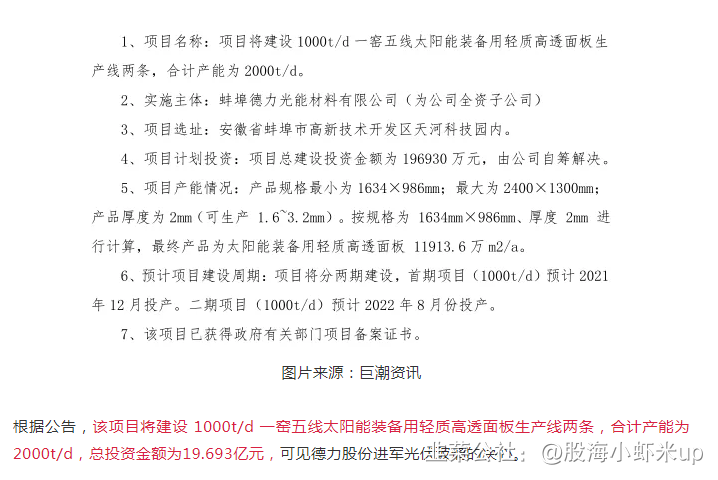

2000t/d的光伏玻璃新增产能(第一条2022年初,第二条2022年下半年),同时加上技改的150吨/日光伏玻璃产线,光伏玻璃年产量将达66万吨/年(1000t产线成品玻璃约850t),是2019、2020年公司合计所有玻璃产量的4.7倍。

各位看官可能要问,产能直接翻5倍,这66万吨/年的光伏玻璃是否能消化?答案是能。

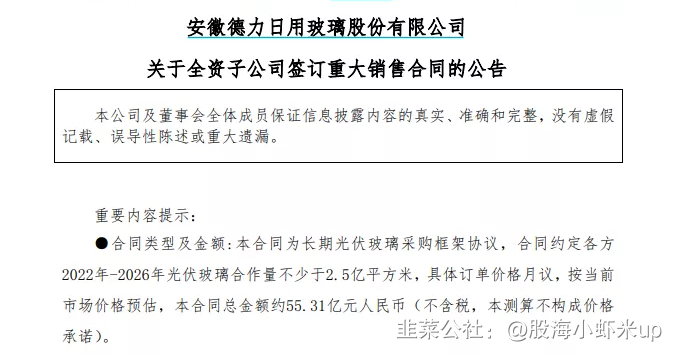

2021年4月,得力与光伏扛把子隆基旗下十家子公司签5年长约,总量不少于2.5亿平方米。

公告如图:

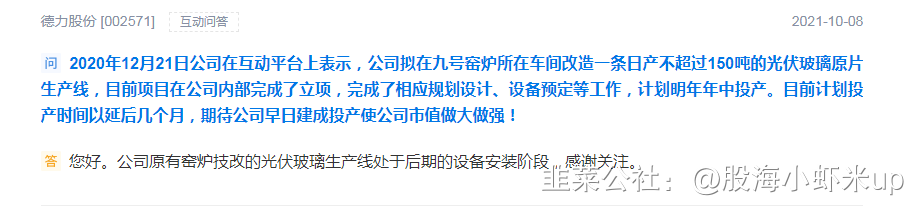

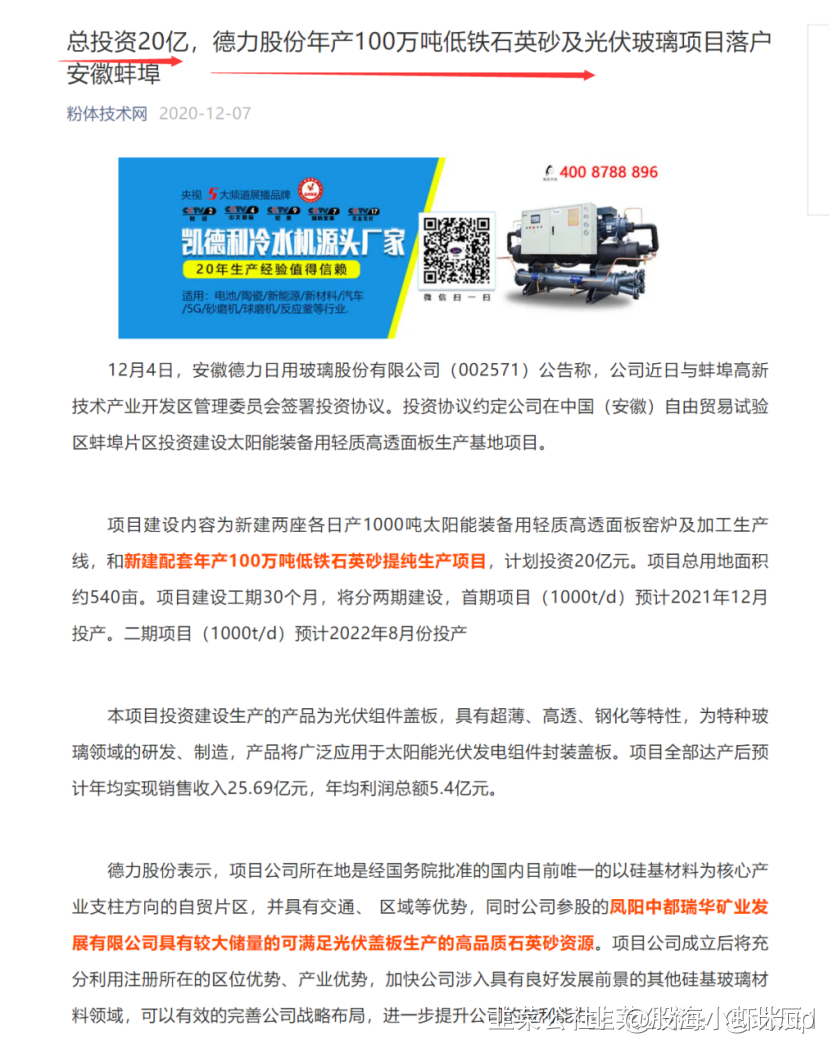

得力同时还是有矿的主,同时锁定的100万吨石英砂项目保证了上游无忧,如下图

按照4月份测算,该项目2022年全部完成后,可以实现年化5.4亿元利润,按照目前市值仅5PE,以光伏玻璃龙头福莱特作为基准参考,德力建好后差不多是其当前的1/4到1/5产能,加上未来福莱特的在建产能后大约为1/8到1/10,对比其千亿市值,德力仅不到30亿市值,加上基本面变化,确实存在转型后的巨大潜力

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

德力股份

工分

41.74

转发

收藏

投诉

复制链接

分享到微信

有用 28

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(24)

只看楼主

热度排序

最新发布

最新互动

留存

留存

- 1

- 2

- 3