核心观点:

1、目前电网在公司收入中的占比约为60%左右,目前营收约12亿营收,电网短期空间测算30-50亿体量。

电网是 MRO 集约化采购的代表性行业,每年运营维护市场规模超过500亿元,公司对电网十几亿销售,在电网 MRO集采中的市占率不到 5%,市场占有率还有很大的提升空间,并且随着电网新建项目的投产,运营维护等存量项目的需求越来越大。并且集约化采购是个趋势。越集约化对公司越有利。公司未来成长空间很大。

2、MRO行业层面,全球 MRO 市场规模为7000亿美元,中国MRO市场规模也超过万亿级别。

3、公司层面,大行业小公司,公司目前仅二十亿左右的的收入规模,未来发展空间巨大。在MRO集约化驱使下,叠加公司自有高利润率产品占比持续提升,短期来看,主营产品能做到80-100亿的体量,还有约4-5倍的成长空间。长期来看,在我国工业化大发展的背景下,比对国际同业,利润有望达到5-10亿美元。

4、管理层面:深耕行业20余年,竞争优势明显,设立多个员工持股平台深度绑定管理层,公司管理水平国内领先。

5、国际比较,固安捷、快扣等全球龙头的收入规模均达到数百亿元,而咸亨国际(约20 亿收入)等国内MRO 集约化服务商收入还很小,作为工业化大国,国内MRO厂商未来成长空间很大。由于中国地区具备低人力成本、低原材料成本优势,中国MRO集约化服务商的盈利能力处于全球龙头中等偏上水平。

6、盈利预测:预计公司 2021 年至 2023 年净利润分别为 2.61 亿元、3.36 亿元和 4.81 亿 元,EPS 分别为 0.65 元/股、0.84 元/股和 1.20 元/股,目前19元股价对应2022-2023年的PE分别为23倍、16倍。在MRO集约化背景下,预测公司2024年将达100亿营收,给予3ps估值,300亿目标市值。100亿营收对于10亿净利润,对应国外龙头30pe估值,给予公司300亿目标市值。

一、行业层面:

MRO是英文Maintenance, Repair & Operations 的缩写。即:Maintenance维护、Repair维修、Operation运行 (MRO)。通常是指在实际的生产过程不直接构成产品,只用于维护、维修、运行设备的物料和服务。MRO是指非生产原料性质的工业消费品。

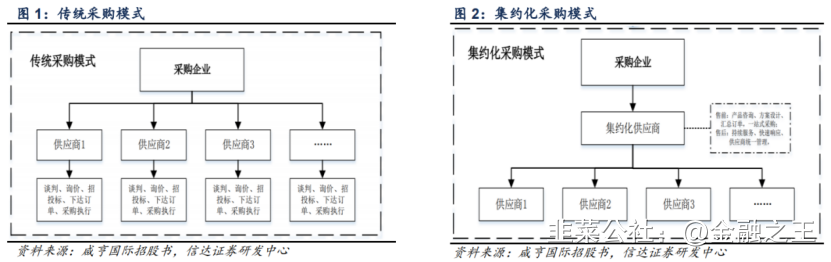

MRO 集约化采购优势明显,渗透率有望持续提升。目前我国MRO市场还处于由传统零散采购向集约化采购过渡的阶段,由于MRO品类众多、专业性强、流通链条长,其下游客户在采购时又有临时性、零散性与需求模糊 的特性,集约化采购模式符合 MRO 的特性。集约化采购模式有三大优势:(1)集约化采购模式集约化采购模式适应 MRO 品类众多、专业性强的特点;(2)集约化采购模式适应临时性、零散性采购,缩短流通链条;(3) 集约化采购模式有利于提升行业整体服务水平。

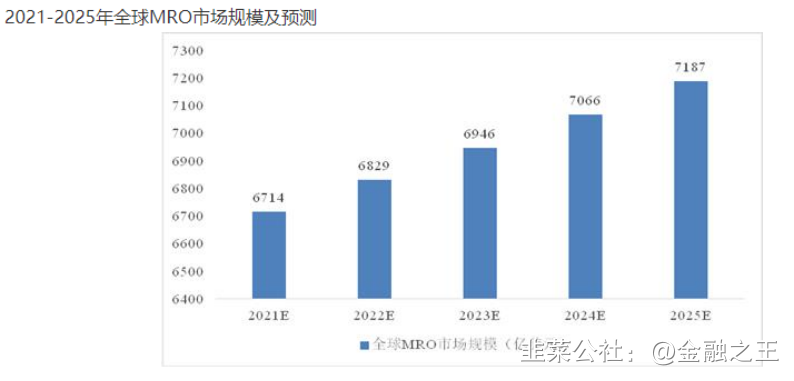

MRO 全球市场约7000亿美元,欧美市场渗透率较高。根据 Beroe 咨询机构统计,2018 年,全球 MRO市场规模为 6080 亿美元,预测到 2025年达到7187亿美元市场规模。其中,北美和欧洲是高度成熟的市场,全球分销商在该地区拥有较高的渗透率。同时,北美和欧洲市场采用现代商业模式,采用电子采购方式,在外包水平和供应商整合方面拥有较高能力。

MRO是个好行业,国际上依靠MRO做大做强的公司很多,收入规模都是数百亿,就算这样,在整个市场面前占比还是非常小的。

中国 MRO 增长潜力大。比如2019年我国工业增加值约32万亿,中国工业企业的 MRO 采购需求约占企业产值的4%-7%,因此2019年全国 MRO市场规模约为12800亿至22400 亿人民币,市场空间巨大。

MRO万亿级市场,涉及的行业和应用场景很广,其中电网是 MRO 集约化采购的代表性行业,每年运营维护市场规模超过500亿元,公司对电网十几亿销售,在电网 MRO集采中的市占率不到 5%,市场占有率还有很大的提升空间,并且随着电网新建项目的投产,运营维护等存量项目的需求越来越大。并且集约化采购是个趋势。越集约化对公司越有利。公司未来成长空间很大。

除电网外,石油石化、高铁轨交、应急、光伏风电等每年MRO集约化采购的量都在百亿以上,因此行业的市场空间很大。同时,MRO集约化采购具备采购效率高、运营维 护便利、采购透明度更高等优势,其渗透率也在持续提升。参考固安捷、快扣、欧时等全球 MRO 集约化采购龙头,咸亨国际等国内厂家具备非常大的成长潜力。

二、公司层面:

公司主营业务收入的实现主要集中在下半年,特别是四季度,具有较强的季节性特点。而费用支出全年较为均衡,所以会出现第一、二季度实现利润较少的情况。

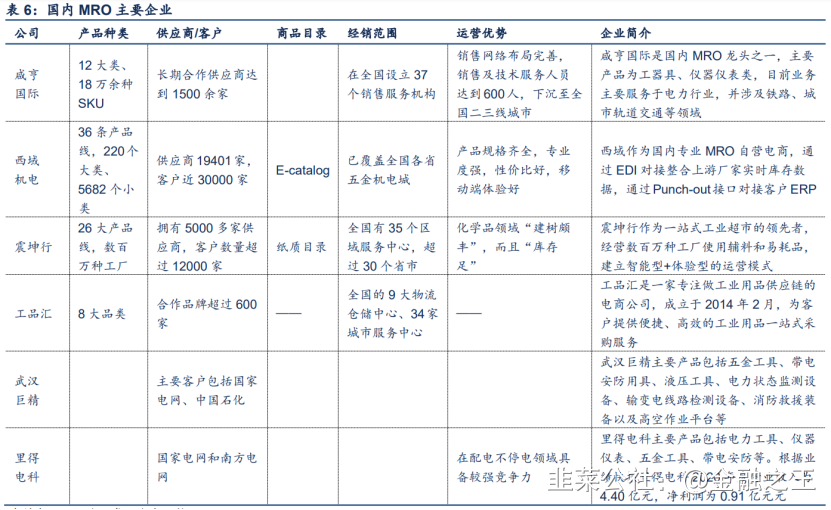

公司可为下游客户供应 12大类、18 万余种 SKU 的 MRO,与公司长期合作的供应商达到 1500 家,同时公司在全国多地设立 了仓储,强大的供应链是公司及时履约的保障。

电力做的多是因为公司起家是电力。目前电网在公司收入中的 占比约为 60%左右,最近几年,公司也在持续开拓新的行业,目前在石油石化、光伏、核 电、风电、高铁轨交、应急等多个行业已经取得较好成绩。

铁路后市场进入爆发期,运营维护市场需求旺盛。由于铁路系统是新开发客户,目前占比不到3%,但依照公司在电网内深耕的经验,后期在铁路系统内逐步提升占比可以期待,铁路MRO想象空间较大。

石油石化领域中,中石油、中石化、中海油三大国企,和 2019 年新成立的国家管网公司都是公司重点服务的客户。目前在石油石化行业,市场准入(入网) 在逐渐放开,进入市场的成本逐渐降低,采购的公开化、透明化、规范化是发展趋势。公司 目前已经在中石油、中石化、中海油等都有产品目录的权限,能够参与定向询价、比价。

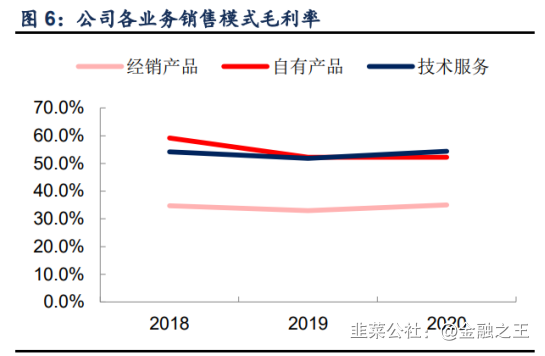

公司也在大力发展自有产品, 自有产品的盈利能力显著高于经销,2020 年公司自有产品的毛利率和经销的毛利率分别为 52.20%和 34.99%。最近几年,公司自有产品的占比也在持续提升,2018 年至 2020 年,公司自有产品的占比从 16.96%提升至19.10%。

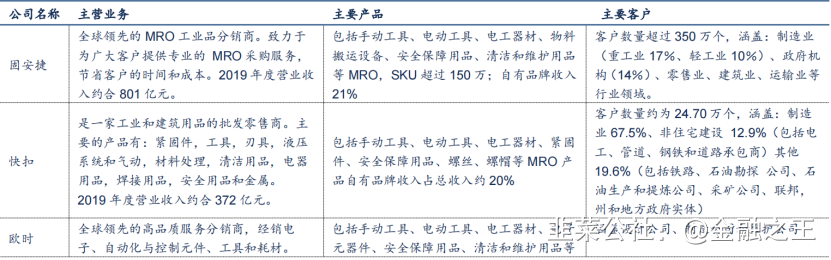

目前国内主要竞争对手包括武汉巨精、里得电 科、震坤行、工品汇、西域等公司。其中武汉巨精和里得电科在电力行业具备较强竞争力,震坤行、工品汇、西域等公司是多领域发展,且以线上销售为主。

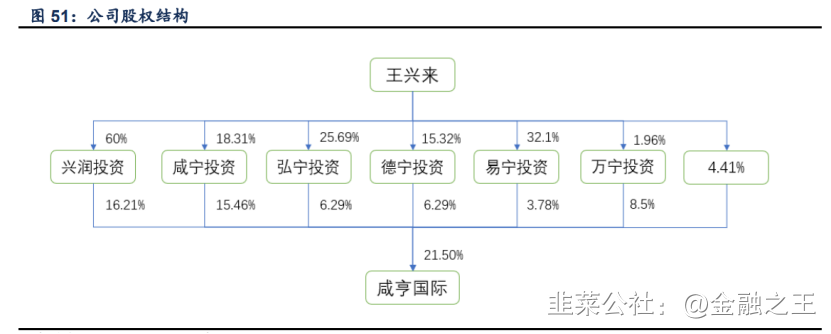

三、公司设立的咸宁投资、万宁投资、弘宁投 资、德宁投资、易宁投资均为公司员工持股平台,因此,现在公司中高层员工均持有公司 股份。通过股份将核心员工与公司深度绑定,有利于公司中长期发展。

四、国际同业比较

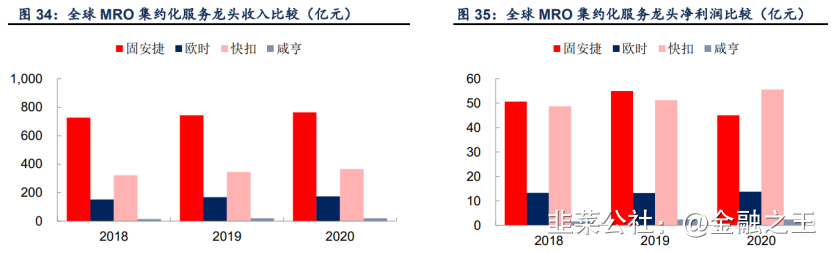

从全球MRO集约化服务龙头公司的收入和净利润来看,2020 年固安捷、欧时、快扣的收入分别为 764.45 亿元、174.02 亿元和 365.95 亿元,净利润分别为45.04亿元、13.78亿元和55.67亿元。相比而言,国内MRO集约化企业收入规模都还较小,咸亨国际2020年营收

和净利润分别为 19.91 亿元和 2.38 亿元。相对与全球龙头,咸亨国际等国产MRO集约化服务商未来成长潜力 还非常大。

通过比较全球 MRO 集约化服务龙头和咸亨国际的毛利率可以看出,2020 年,固安捷、欧时、快扣和咸亨国际的毛利率分别为35.92%、43.75%、45.47%和40.39%,咸亨国际毛利率算是处于行业中等偏下的水平。从净利率的角度看,2020年固安捷、欧时、快扣和咸亨国际的净利率分别为5.9%、7.9%、15.2%和12.67%。咸亨国际等中国 MRO 集约化服务商由于地处中国,人员成本以及原材料成本等低于欧美企业,因此净利率处于行业中等偏上水平。

2020年固安捷、欧时、快扣的费用率分别为 27.3%、33.2%、25.3%,咸亨的费用率为23.8%,咸亨费用率比全球MRO龙头低主要是由于中国的人力成本更低。这也是咸亨毛利率虽然低于MRO龙头,但是净利率依旧维持较高的主要原因。

2020 年,固安捷、欧时、快扣的应收账款周转率分别为8.14 次、7.47 次和 5.5 次,而咸亨的应收账款周转率为2.75 次,咸亨应收账款周转率低于全球 MRO 龙头的主要原因为咸亨的下游客户主要为国家电网、南方电网、铁路集团等国有单位,账期相对较长,但形成坏账的可能性很低。从存货周转率看,咸亨存货周转率要显著高于全球MRO龙头,主要原因为咸亨严格执行“以销定采/以销定产”,对下游的交货期均较短,存货余额较少。

通过比较咸亨等国内 MRO 集约化服务商和全球龙头可以发现:(1)MRO 是万亿市场,固安捷、快扣等全球龙头的收入规模均达到数百亿元,而咸亨国际(20 亿收入)国内 MRO 集约化服务商收入还很小,未来成长空间很大;(2)中国地区具备低人力成本、低原材料成本优势,中国 MRO 集约化服务商的盈利能力处于全球龙头中 等偏上水平;(3)市场给予全球 MRO 集约化龙头较高估值,未来国内MRO集约化服务商有望保持更快增长,且成长空间更大,有望享受更高估值水平。

五、盈利预测:预计公司 2021 年至 2023 年净利润分别为 2.61 亿元、3.36 亿元和 4.81 亿 元,EPS 分别为 0.65 元/股、0.84 元/股和 1.20 元/股,目前19.20元股价对应2022-2023年的PE分别为23倍、16倍。在MRO集约化背景下,预测公司2024年将达100亿营收,给予3ps估值,300亿目标市值。100亿营收对于10亿净利润,对应国外龙头30pe估值,给予公司300亿目标市值。

- 1

- 2

- 3

- 4

- 5