●松原股份(300893):新客户+新产品,转型系统集成供应商,新业务打造第二增长曲线

摘要:

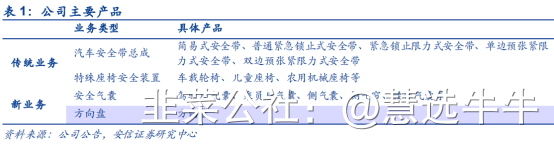

公司是国内领先的汽车被动安全系统一级供应商,主要从事汽车安全带总成及零部件等汽车被动安全系统产品及特殊座椅安全装置的研发、设计、生产、销售及服务,主要产品包括汽车安全带总成、安全气囊和方向盘等,实现了从单一安全带总成供应商转型为气囊、方向盘、安全带总成为一体的系统集成供应商。

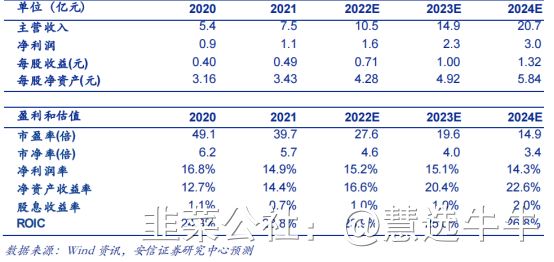

预计2022-2024年公司实现营业收入10.5/14.9/20.7亿元,实现净利润1.6/2.3/3.0亿元,当前股价对应PE为28/20/15倍。首次覆盖,给予“买入-A”评级。

正文:

公司简介

公司是国内领先的汽车被动安全系统一级供应商,深耕汽车被动安全行业十余年,目前的主要产品包括汽车安全带总成、安全气囊和方向盘等,实现了从单一安全带总成供应商转型为气囊、方向盘、安全带总成为一体的系统集成供应商。安全带总成是公司的核心主业,客户覆盖国内主流主机厂,未来主要增量来自产品结构从简单安全带到预紧限力式安全带的升级,以及客户结构从A00级车型到B级车的升级。安全气囊和方向盘是公司的新业务,2021年首次进入量产,目前已经为五菱宏光MINI EV、奇瑞冰淇淋批量供货,未来随着威马、吉利、奇瑞等客户进入量产,新产品有望实现加速放量,打造公司的第二增长曲线。

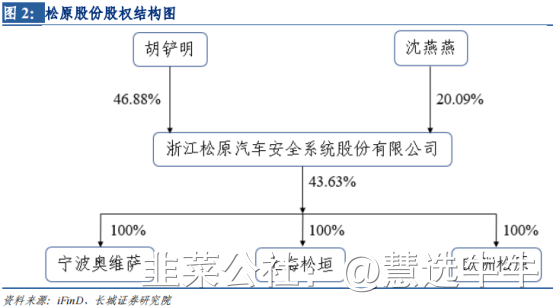

公司股权结构

安全带国产替代加速,市占率+单车价值量双升

汽车安全带总成在车辆发生碰撞事故时,避免乘员与方向盘及仪表板等发生碰撞或避免碰撞时甩出车外,是起到保护驾乘人员作用的必要安全装置,我们估算到2024年国内安全带的市场规模在271亿左右,21年到25年的CAGR约为24%。汽车被动行业行业壁垒较高,主要由外资垄断,2021年前三大供应商为奥托立夫、采埃孚和均胜电子,合计市场份额超过80%;国内供应商如松原股份、重庆光大、金杯锦恒等份额较低,有望通过技术的.追赶以及成本优势实现市场份额的提升。

汽车安全系统国产替代空间巨大,公司相较国内竞争对手具有先发优势

由于国外汽车安全系统行业起步较早,奥托立夫等企业凭借其高技术含量、高附加值的产品赚取较高利润,在全球汽车安全系统行业占据着主要地位,目前奧托立夫、采埃孚和均胜电子在汽车安全系统行业市占率高达90%。国内本土安全系统厂商因为发展时间尚短,业务规模较小,国产替代的市场空间巨大。公司相较于重庆光大、金杯锦恒等同业公司,在质量认证、产能扩张等方面都具备较强竞争力,我们预计在未来汽车安全系统国产替代的潮流中,公司具备先发优势,将更快的抢占市场份额。

产品品类丰富,已进入主流车企供应链

目前公司已经量产的安全带主要有双边预张紧限力式、单边预张紧限力式、紧急锁止限力式、普通紧急锁止式等种类,电机式预紧限力式安全带仍在研发中,产品品类十分丰富。公司经过多年布局,已经和吉利汽车、上汽通用五菱、长城汽车、奇瑞汽车、长安汽车等国内一流的自主或内资品牌建立了合作关系,且合作车企和车型还在不断增加。我们认为进入国内主流车企的供应链不仅有助于公司积极扩大业务规模,推动国产替代进程,还将助力公司未来进入国际豪华品牌的供应体系。

抢占电动化风口,有望量价齐升

公司紧抓新能源机遇,积极协同整车厂进行新能源汽车的被动安全系统开发,目前已成功为上汽通用五菱宏光MINIEV长城欧拉、比亚迪、理想等新能源客户批量供货。我们认为由于公司已有新能源客户销量持续高涨,再叠加未来电动车合作新车型的增加,公司安全带和特殊座椅安全装置销量增速将进一步上升。此外,公司为适应新能源车的需求,公司研发了针对小型电动车的高预紧性能限力式安全带等高性能安全带,不断优化产品结构,产品平均价值量持续上升,未来公司有望实现量价齐升。

产品拓展顺利,客户结构升级

公司的集成主被动可逆预紧式安全带总成与预紧限力停止式安全带总成开发顺利,随着产品的升级,公司逐步进入广汽、一汽、东风、福特等主机厂的中高端车型,实现了配套车型从A00级和A0级车到A级车和B级车的跨越。公司产能快速扩张,“年产1,325万条汽车安全带总成生产项目”预计于2022年底建设完成,届时安全带产能可达约3000万条。随着新产能和新客户的逐步落地,安全带有望快速放量,我们预测到2024有望实现营收超过12.5亿元。

气囊和方向盘开始放量,有望实现快速放量

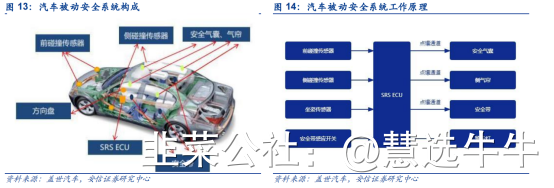

安全气囊主要是为了防止汽车碰撞时车内乘员和车内部件间发生碰撞而造成的伤害;方向盘是汽车操纵行驶方向的轮状装置是确保汽车沿正确路线行驶的关键;我们预测到2024年安全气囊市场空间达到180亿左右。目前国内汽车安全气囊和方向盘主要供应商仍是汽车被动安全巨头奥托立夫、采埃孚和均胜电子,内资供应商如松原股份、华懋科技、锦州锦恒等份额较低,但持续,上升。

客户拓展顺利,产能快速扩张。目前公司气囊和方向盘业务已与吉利、上汽通用五菱、奇瑞、北汽福田、合众以及威马等客户进行项目开发合作,其中已为五菱宏光MINI、奇瑞QQ冰淇淋车型配套供货。根据公司公告,150万套安全气囊产能将于2022年底投产,气囊方向盘产能可达约300万套。随着新产能和新客户的逐步落地,气囊和方向盘有望快速放量,方向盘和气囊业务的收入占比有望逐步提升。

盈利预测及投资建议

预计2022-2024年公司实现营业收入10.5/14.9/20.7亿元,实现净利润1.6/2.3/3.0亿元,当前股价对应PE为28/20/15倍。首次覆盖,给予“买入-A”评级,6个月目标价25.56元/股。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为29.96。

来源:

安信证券-松原股份(300893)-《新客户+新产品,被动安全国产替代加速》。2022-7-17;

长城证券-松原股份(300893)-《公司深度报告:紧抓国产替代机遇,拓展安全件新品类》。2022-4-30;

- 1