亮点:

1、生意属性较好,品牌溢价以及产品差异性公司具备提价能力;

2、行业分散集中度有提升空间;

其他:

1、实际调研北京几家社区超市只看到公司川菜调味包,未发现其火锅底料,公司火锅底料可能主要toB端,渠道主攻批发市场。

2、存货结构中重点关注库存商品变动。

结论:跟进

一、业务介绍:

1、公司的主营业务为川味复合调味料的研发、生产和销售。公司产品包括火锅底料、川菜调 料、香肠腊肉调料、香辣酱等 9 大类 100 多个品种(不含定制餐调产品),主要品牌包括“大红袍”、 “好人家”、 “天车”及“有点火”。

主要用于家庭、餐饮的烹调,满足消费者对烹调风味多样性和便 捷性的追求;同时公司充分利用自身研发优势为国内连锁餐饮企业提供定制餐调产品, 满足连锁 餐饮客户对产品标准化、食品安全性及口味稳定性的需求。

公司形成了以经销商为主,定制餐调、电商、直营商超为辅的营销架构。经销商客户及定制餐调客户采用先款后货的结算模式,只有极少数信用良好的经销商及定制餐调客户在特殊情况下经申请同意后才可享受一定的信用期。公司直营商超的销售采用账期结算,视超市不同而账期长短不同。

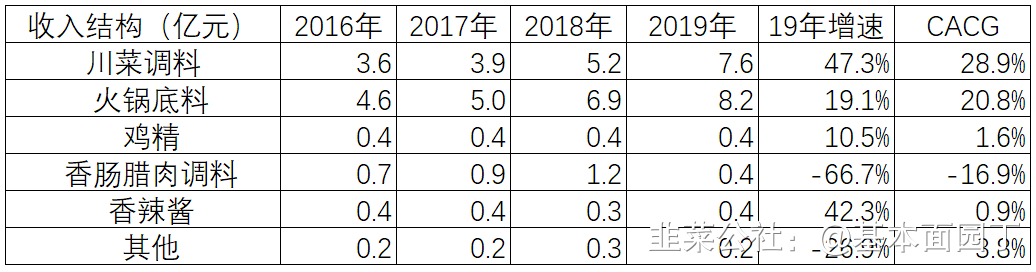

3、业务结构

报告期内,新冠肺炎疫情在全球蔓延,不同程度影响了各行业的正常经济活动。公司所处行业受疫情影响,经营发展的挑战与机遇并存。受疫情影响,全民消费习惯发生了一定的改变,消 费渠道升级与变革,催生了“宅经济”,加速了公司 C 端及电商业务的发展。但同时,由于餐饮行业遭受重创,公司定制餐调业务受到了较大影响。报告期,公司营业收入 9.19 亿元,同比增长 45.98%;净利润 2 亿元,同比增长 94.62%。收入增长主要系销量上涨及部分产品价格上调所致;

20年上半年业务结构未披露

三、股权激励事项

激励计划首次及预留授予的股票期权行权考核年度为 2020—2021 年两个会计年度,每个会计年度考核一次,股票期权均以 2019 年营业收入为基数, 2020 年营业收入增长率不低于50%, 2021 年营业收入增长率不低于 125%;

限制性股票以 2019 年营业收入为基数, 2020 年营业收入增长率 不低于 30%, 2021 年营业收入增长率不低于 69%。

股票期权所涉及对象人数为106人,限制性股票所涉及人数为66人。激励计划授予的权益总数为 538 万份,占授予完成后总股数的 0.90%,其 中股票期权数量为 347 万份,限制性股票数量为 191 万股。

四、调研纪要(部分)

公司产能及产能利用率问题

基于复合调味品行业的快速发展、公司近年来的良好发展势头,以及对比行业内头部企业的增速,公司提出了未来3-5年的整体经营业绩目标。目前公司在旺季存在较大的产能瓶颈,2019年四季度公司火锅底料和川菜调料的产能利用率均超过100%。IPO募投项目共新增3.8万吨的产能,建设期两年,截至2020年末,公司产能约14万吨,即使假设2020年产量增长率与2019年持平,公司产能仍然较为紧张,难以支撑未来公司持续快速发展,更难以满足公司未来3-5年的整体经营业绩目标。因此,为配合公司总体经营战略目标的实现,提升公司中长期产能储备,公司以本次非公开发行募投项目进行产能扩建。

因此,公司基于复合调味品行业的发展趋势,结合自身发展实际,以本次非公开发行募投项目进行产能扩建是合理且谨慎的。

公司资金充裕,为何还要再融资

截至2020年3月31日,公司货币资金和交易性金融资产合计174,604.45万元,扣除专款专用的募集资金34,090.81万元后尚有140,513.64万元。公司货币资金主要将用于以下方面:1、公司需要持有一定的货币资金维持公司日常的采购、发放工资、研发测试、缴纳税费、营销宣传和渠道建设等正常生产经营运转相关的活动;2、随着公司IPO募投项目的建设完成,以及本次募投项目的逐步建设,公司营收规模将不断扩大,相应增加了公司的营运资金需求;3、公司需要持有一定的货币资金以充分保障股东未来的现金分红权益;4、用于IPO募投项目和本次非公开募投项目自筹资金建设部分;5、当IPO募投项目和本次非公开募投项目对公司的增速测算达不到公司实际增速时,公司将自行进行产能建设以调剂产能缺口;6、防范经营风险,同时为行业可能出现的整合机会做准备;7、用于公司其他投资建设等需求。基于此,根据公司实际需要及发展规划,本次非公开发行A股股票募集资金用于“天味食品调味品产业化项目”及“食品、调味品产业化生产基地扩建建设项目”是必要的。

励制定50%的增长考核指标的背景

主要基于以下两方面:1、复合调味料市场快速发展,其中公司主要产品所处的子行业火锅底料和川菜调料行业发展更为迅速;2、复合调味料行业集中度较低,但行业龙头已经开始加速增长,扩大市场份额。基于行业增长情况及行业龙头企业近几年的增长率为参考,公司分销售系统及销售系统以外系统两个板块,制订期权50%的业绩增长考核指标及限制性股票30%的业绩增长考核指标。进一步建立、健全公司长效激励机制,吸引和留住优秀人才,充分调动公司董事、高级管理人员和中层管理人员的积极性,有效地将股东利益、公司利益和经营者个人利益结合在一起,使各方共同关注公司的长远发展

公司如何进行经销商库存管理

答:公司对经销商实行先款后货的结算方式,故公司不会对经销商提供铺底货品;但是为保证经销商在指定区域能良性发展,及时满足市场的货品需求,公司要求经销商需保证有合理的库存量,并在销售合同中规定经销商的最低库存量,该最低库存量根据区域市场情况、历史销售情况来规定。同时,公司为确保经销商的库龄合理,每月要求经销商提报库存量及库龄,根据经销商的库存库龄情况,公司和经销商商讨消化库存的办法,指导经销商以促销活动、免费品尝、市场推广等方式消化临期和滞销品库存。

猪瘟导致肉价上升,对公司调料产品的冲击有多大?反映到营收方面的影响有多大?预计今年猪肉供应能恢复正常吗?

答:香肠腊肉调料占公司销售收入比例不高,2019年受到猪肉价格上涨的影响,收入为3948万元,下滑了66.35%。今年的形势现暂无法判断

公司餐饮和零售渠道是不同的经销商体系还是共用的?

答:公司B端客户主要为中大型餐饮连锁企业,C端客户主要为经销商,渠道不共用。

五、财务面:

1、20年Q3增速解释为:主要系销售增长

2、应收账款:0.08亿极低忽略不计;

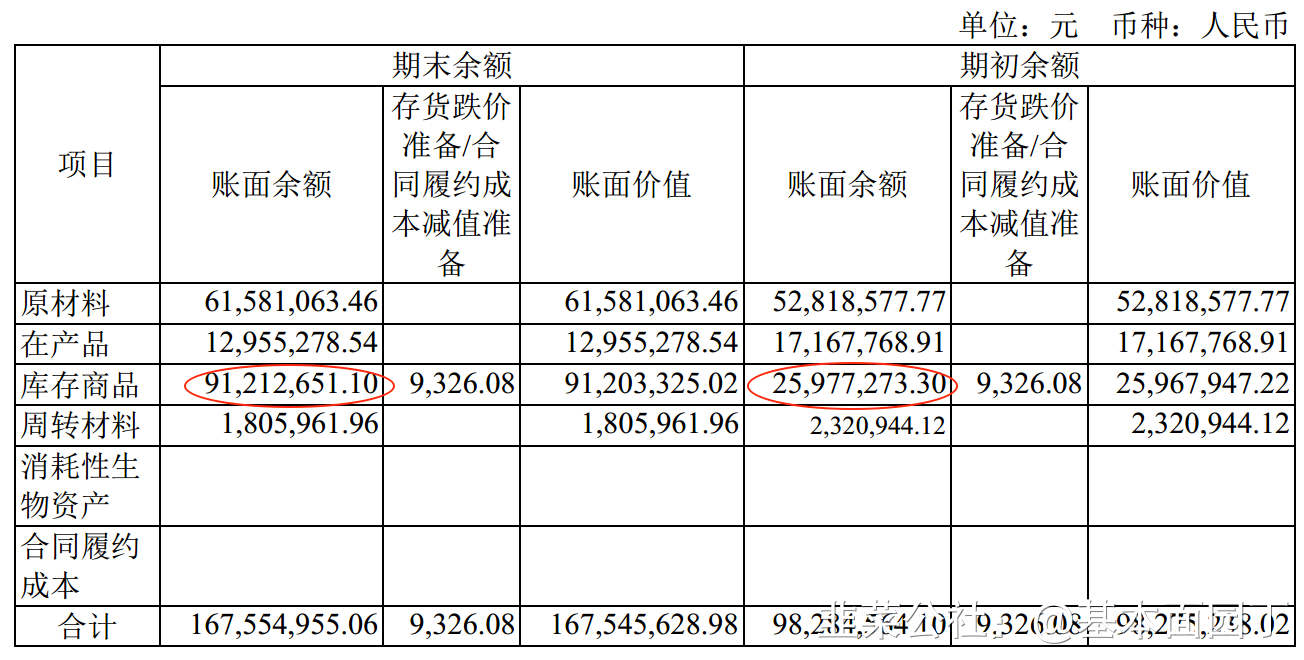

3、20年Q3存货:2.5亿,较去年增长155%解释为:主要系库存商品,为第 4 季度销售的合理性备货;

20年上半年存货分类,增加量主要为库存商品,重点关注;

货币加结构性存款为18.3亿,无借款无商誉;财务费用-9百万;

17亿收入体量,0.08亿应收,2.5亿存货,存货增加较快,解释如上;

六、部分券商观点:

20201202上海证券

定增募资顺利,加大产能建设

公司本次非公开发行股票共计 2859.65 万股,占总股本的 4.54%,发 行价 57 元/股,成功募资 16.3 亿元,限售期 6 个月, 11 月 11 日募集 资金到账, 11 月 30 日非公开发行股票在中登公司完成股权登记。 本 次定增共有 14 家投资者参与报价,有效申购总量为 26.195 亿元,为 本次募集资金上限 16.3 亿元的 1.61 倍,其中易方达基金和南方基金分 别认购约 6 亿元和 3.32 亿元,合计占到约 57%。 定增完成后,邓文和 唐璐合计持股比例由 78.49%降至 74.92%,降幅约 3.57pct,仍为公司 实控人。 公司定增拟用于调味品产业化项目(火锅底料 5 万吨、川菜 调料 10 万吨) 及食品、调味品产业化生产基地扩建项目(火锅底料 4 万吨), 根据公司测算, 预估两个项目完全达产后新增销售收入约 35 亿元、净利润约 5.2 亿元,对应净利率约 15%。2019 年底公司产能 11.10 万吨,其中火锅底料和川菜调料产能 9.08 万吨。 根据公司 IPO 及定增 募投项目达产估算,预计 2025 年公司火锅底料和川菜调料的产能将增 至 31.58 万吨, 2019-2025 年 CAGR 约为 23%,其中 2022-2024 年是 产能集中释放期。

把握复调行业风口, 加快全国化扩张

B 端餐饮连锁化发展对食材标准化的需求上升及 C 端家庭烹饪便捷化 诉求提高共同驱动了复合调味品行业的景气成长, 以火锅底料、中式 复合调味料为代表的复合调味料市场规模已达千亿,且行业保持两位 数的快速增长。 天味上市以来除了产能扩建外, 在产品、渠道、品牌 等多方面均进行了大力投入,加快从西南向全国化扩张的步伐。

(1) 前三季度公司两大主力产品火锅底料/川菜调料收入 7.28/7.20 亿元, 同 比 +49.9%/+40.4% , 其 中 Q3 收 入 3.48/2.30 亿 元 , 同 比 +49.9%/+21.9%。

火锅底料受到不辣汤系列新品上市销售驱动,保持快速增长;鱼调料系列因疫情减少生鲜产品食用而增速有所放缓, Q4 将加大对川调大单品的投入,川调增速有望恢复。 公司重视推出新品, 前三季度新品销售收入贡献比例约 13.8%,较年中进一步提高 5.8pct。

(2) 公司今年按照好人家、大红袍两大品牌拆分了经销商,并加大了 西南以外的全国化开发,截止 Q3 全国经销商数量达 2569 家,年内新 增 1348 家(好人家 597 家+大红袍 751 家),预计 Q4 将新增 300-500 家经销商,年底达 3000 家左右规模。

受益于经销商快速拓展,公司前 三季度经销商收入 13.11 亿元,同比增长 44.2%。华东地区增长迅速, 前三季度销售收入同比增长 68.7%至 3.18 亿元,收入占比同比提高 3.4pct 至 20.9%, 体量仅次于大本营西南地区。

(3) 公司在品牌端持 续发力,对好人家品牌先后进行了 VI 升级、启动私域流量计划、 冠名《非诚勿扰》、在业内率先启用明星代言、执行全新的数字营销策略 等,不断为品牌赋能, 提升品牌影响力。

20201023中金公司

3Q 产品端火锅底料高增长,渠道端经销商+电商高增长。

产品端: 1-3Q 主要两大产品火锅底料和川味复合调味料收入分别同比 +49.9%和+40.4%,3Q 单季收入同比增长近 50%/22%。我们认为主要原因在于:餐饮 B 端火锅品类增速高,带动零售 C 端火锅底料 产品需求更旺盛,并且公司 1H20 推出多款不辣系列,为公司创造了更多的销售增量。

渠道端:1-3Q 经销商/电商渠道收入同比 +44%/+122%,3Q 单季度经销商/电商/定制餐调收入同比 +33.4%/+35%/+101.4%。截至 3Q20 公司经销商数量已达 2,569 家, 华中、华东、华北地区新增经销商数量最多(3Q 分别为增加 96/140/108 家),我们认为天味食品在 C 端市场正在借助资本/广 告营销/产品优势进行全国范围的跑马圈地。

电商渠道中,据阿里线上数据,1-9 月天味旗下好人家品牌在调味料市场市占率列为第二名、优势突出,我们预计未来两年电商收入增速将高于 50%。

毛利率全年有望保持高位,费用投放可能在 4Q 会继续加速。

公司前三季度/3Q 单季毛利率为 43%/43.8%(分别同比 +5.6/+8.3ppt),我们认为拉动公司毛利率明显改善的原因有 19 年 底到 1Q20 底部分产品涨价(如手工火锅底料),高毛利率产品增 速高于公司整体、占比提高。

公司前三季度/3Q 单季销售费用率 为15.2%/17.8%(分别同比+2.5/+8ppt),3Q 单季度销售费用率明 显抬升的主要原因为 3Q20 公司签手好人家品牌代言人邓伦、并冠 名了非诚勿扰综艺节目,这些新投入的营销费用在 3Q-4Q 将进行 分摊。展望 4Q 情况,我们认为 4Q 公司会加速争取收入放量、挑战激励计划中收入同比+50%的目标,因此 4Q 买赠促销、费用投 放力度会比较大,对全年利润端将有一定负向影响。

20201027华创证券

底料、川调稳增,持续开拓市场。

20Q3 公司底料/川调分别实现收入 3.48/2.30 亿元,同比+49.94%/+21.89%,底料强劲增长,源于公司倾斜营销资源大力推 广,大单品、新品等增势良好,川调随疫情减缓红利消退,同时促销减少,保 持自然增长。

分渠道,20Q3 经销商/餐调/电商/直营商超/外贸分别实现收入 5.06/0.61/0.27/0.04/0.05 亿元,同增33.38%/35.03%/101.39%/71.62%/132.45%, 持续推进餐饮客户开发下,公司定制餐调业务恢复良好。

分地区看,Q3 西南 本埠实现 22.98%的稳定增长,华东、华北等外埠地区实现 60%以上的高增, 外埠进展良好。

20Q3 公司合作经销商净增加 518 家至 2569 家,主要增加的经 销商来自华东、华中、华北等新市场。

提价、结构升级拉高毛利,费用投入逐步增加。

20Q3 毛利率 43.84%,同比 +8.31pct,主要源于19年底至 20 年初对部分产品提价,以及高毛利产品结构提升。

费用方面,20Q3 销售费用率为 17.77%,同比+7.97pcts,源于市场及广告费用投入增加,包括综艺、代言等;管理费用率为 5.09%,同比+0.18pcts, 源于员工提薪及股权激励费用计提。整体看,费用投放加大导致 20Q3 净利率 微幅下调 0.83pcts 至 19.89%。

步入销售旺季,全年目标完成具备信心。

公司股权激励冲刺目标为全年 50% 收入增长,在步入旺季、继续加大招商力度及19Q4 低基数下,预计目标完成 具备信心。Q4 预计成本端预计保持稳定,广宣费用进一步加大,销售费用率 维持高位。

20200923中金公司

复合调味品行业空间广阔且集中度低,龙头企业有望逐步整 合市场。

2019 年中国复合调味品市场规模达 868 亿元, 我们 预计其中增速最快的两个子品类火锅调味料、中式复合调味 料 2025E 市场规模将达 584 和 509 亿元, 2019-2025 年 CAGR 分别为 14%和 16%。 2019 年包装火锅调味料及中式复调 CR5 和 CR3 为 35.4%和 9.2%,竞争格局分散,行业处于跑马圈地 期, 我们预计龙头市占率有望继续提升。

天味食品是复合调味料行业领先者,产品渠道优势明显。

1) 市场先发优势: 天味食品在中式复调行业和火锅底料行业中 市占率列于第一和第三位,已具有运营成功的大单品,具备 市场先发优势。 2)产品端大单品运作+新品创新能力强: 实 施“好人家” +“大红袍”双轮驱动品牌战略,大单品运营能 力突出,出新频率稳定。现在已形成两款战略+三款潜力+两 款培育大单品的产品矩阵。 3)渠道端多元运营,管理体系较 完善:定位零售+餐饮+电商多元渠道,经销商现已基本实现 全国布局且具备较为系统的管理体系,餐饮渠道从单一定制 转向标品+定制模式,提高资源利用率。

- 1