大飞机产业链:从设计研发到运营维修,受益于国产化程度提升

我有个朋友

满仓搞的老股民

2022-08-15 00:25:33

大飞机产业链:从设计研发到运营维修,受益于国产化程度提升

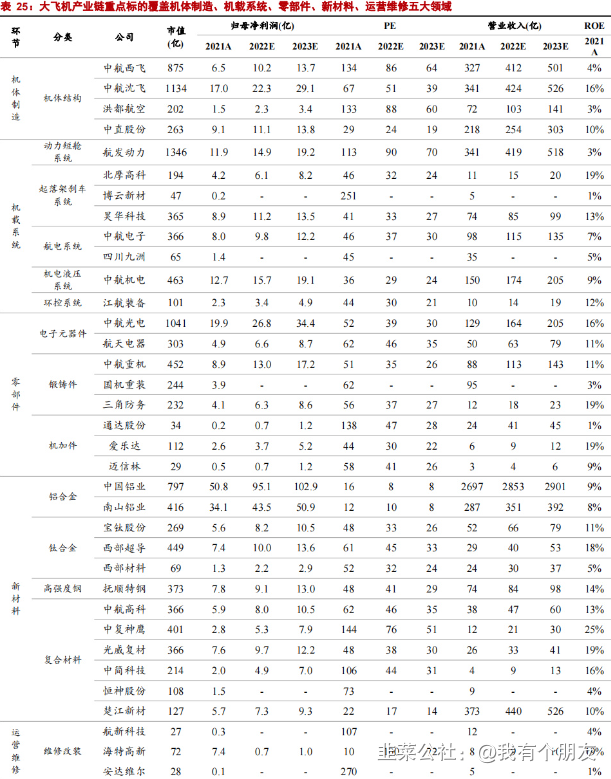

1)大飞机产业链包括:设计研发、先进制造(新材料、零部件、机体制造、机载系统、总装集成)、运营维修。当前C919供应商中外资/合资企业占比较高,未来中国航空制造产业链将受益于“国产整机市占率提升+供应链国产化程度加深”双重驱动。

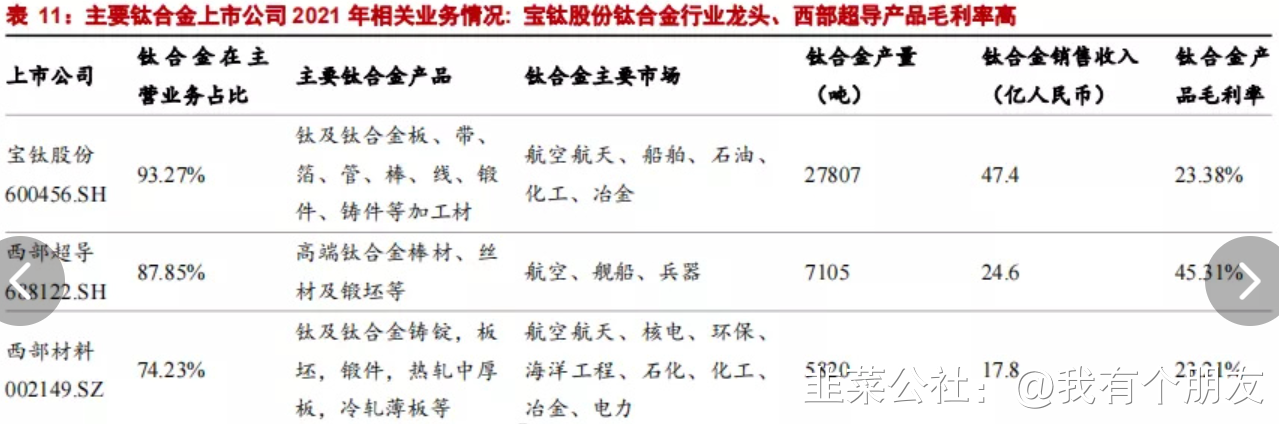

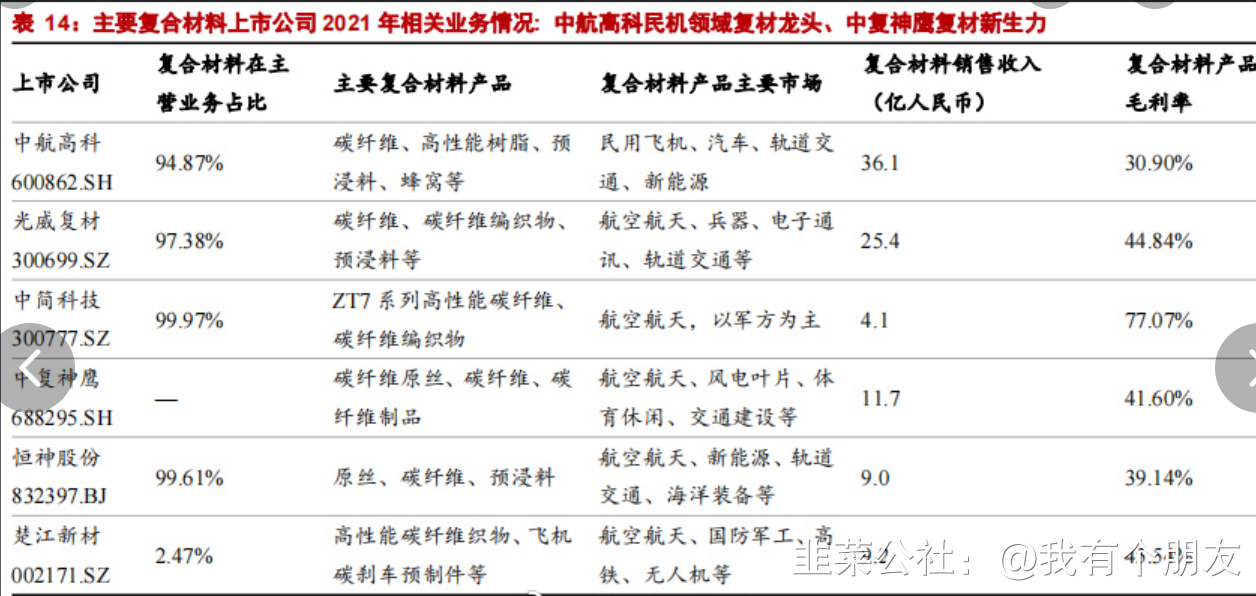

2)新材料:C919机体结构铝合金占比65%、复合材料12%、钛合金9%、高强度钢7%。CR929复材占比将大幅提升至50%以上。关注原材料国产化进展、看好复合材料投资机会。

3)零部件:包括锻铸件、机加件、标准件、电子元器件等,产品附加值高。看好中航重机等细分领域龙头,享受国产民机放量拉动效果更为显著。

4)机体制造:主要由航空工业旗下主机厂承担,价值占比36%。当前国产化程度最高,增长确定性强,重点看好中航西飞,军民用大飞机龙头,C919配套价值占比高。

5)机载系统:整机价值占比约30%。国产化率较低,产品利润率高,国产化过程中增长空间大,看好航电系统龙头中航电子。

6)动力装置:整机价值占比约22%,当前由CFM国际公司配套,国产商用航空发动机预计2030年内开启放量。

投资建议:重点看好机体制造、机载系统、零部件、新材料

1)机体制造:中航西飞(C919最大的机体供应商)、中航沈飞(中国战机第一股)

2)动力装置:航发动力(发动机国产化配套)

3)机载系统:中航电子(机载龙头)、江航装备(氧气系统)、博云新材(刹车系统)

4)零部件:中航重机(航空锻件龙头)、爱乐达(机加工)、中航光电(连接器龙头)

5)新材料:中航高科(复合材料预浸料)、光威复材(军民用碳纤维)、中复神鹰(民用碳纤维)、抚顺特钢(超高强度钢)、宝钛股份(钛合金龙头)

风险提示

1)C919等国产客机研制、批产进度不及预期;2)C919国产化率提升不及预期

转发浙商新材料研究团队

1)大飞机产业链包括:设计研发、先进制造(新材料、零部件、机体制造、机载系统、总装集成)、运营维修。当前C919供应商中外资/合资企业占比较高,未来中国航空制造产业链将受益于“国产整机市占率提升+供应链国产化程度加深”双重驱动。

2)新材料:C919机体结构铝合金占比65%、复合材料12%、钛合金9%、高强度钢7%。CR929复材占比将大幅提升至50%以上。关注原材料国产化进展、看好复合材料投资机会。

3)零部件:包括锻铸件、机加件、标准件、电子元器件等,产品附加值高。看好中航重机等细分领域龙头,享受国产民机放量拉动效果更为显著。

4)机体制造:主要由航空工业旗下主机厂承担,价值占比36%。当前国产化程度最高,增长确定性强,重点看好中航西飞,军民用大飞机龙头,C919配套价值占比高。

5)机载系统:整机价值占比约30%。国产化率较低,产品利润率高,国产化过程中增长空间大,看好航电系统龙头中航电子。

6)动力装置:整机价值占比约22%,当前由CFM国际公司配套,国产商用航空发动机预计2030年内开启放量。

投资建议:重点看好机体制造、机载系统、零部件、新材料

1)机体制造:中航西飞(C919最大的机体供应商)、中航沈飞(中国战机第一股)

2)动力装置:航发动力(发动机国产化配套)

3)机载系统:中航电子(机载龙头)、江航装备(氧气系统)、博云新材(刹车系统)

4)零部件:中航重机(航空锻件龙头)、爱乐达(机加工)、中航光电(连接器龙头)

5)新材料:中航高科(复合材料预浸料)、光威复材(军民用碳纤维)、中复神鹰(民用碳纤维)、抚顺特钢(超高强度钢)、宝钛股份(钛合金龙头)

风险提示

1)C919等国产客机研制、批产进度不及预期;2)C919国产化率提升不及预期

转发浙商新材料研究团队

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

光威复材

工分

2.94

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1