凯迪股份——8亿流通盘的未来光伏支架冠军+钒液流电池界的华阳股份(中科海纳)+汽车业务即将放量

公司主要产品线性驱动系统的下游领域比较广泛,这边我们重点关注两个想象空间比较大的增量业务光伏支架+电动尾门驱动系统。

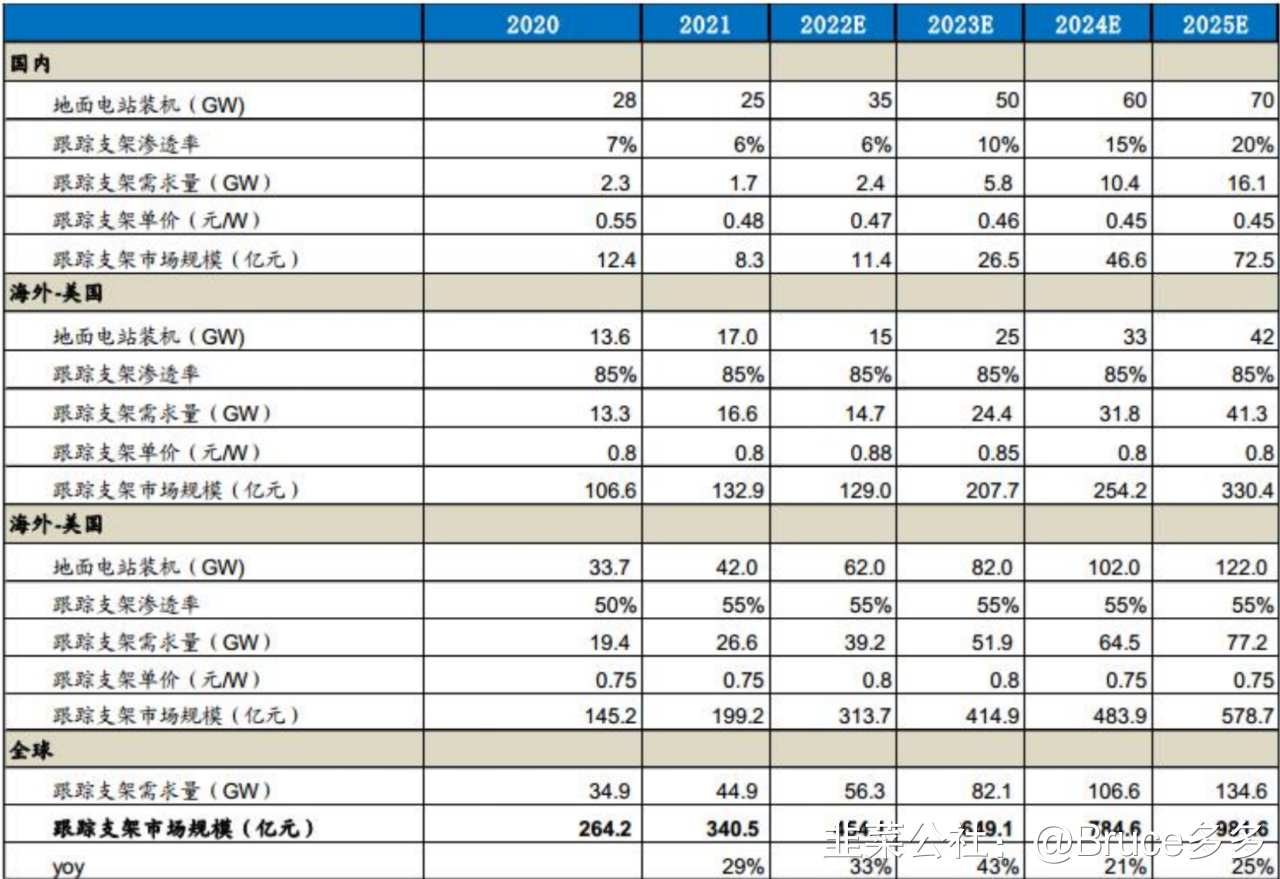

1.千亿光伏支架市场,目前渗透率约20%,国产率不足10%,公司推杆式支架综合优势明显,有望抢下一定份额。

目前渗透率光伏支架是光伏发电系统中为了支撑、固定、转动光伏组件而设计安装的特殊 结构件,根据后期是否可以自由调节角度分为固定支架和跟踪支架。因为安装跟踪支架相对于固定支架能提高项目整体收益率,所以这已成为不可逆趋势。

公司市场上独一家的推杆式支架与国内龙头中信博产品同属跟踪支架,但凯迪的推杆式相较于中信博的回转式将指甲油脂内封,解决了防尘防沙问题,加上结构设计的优势,只需替换坏了的部件,在整体成本上有明显优势。目前公司产品已得到了天合的订单,产品质量技术显然已经没有问题;未来有望得到更多光伏EPC或项目投资方青睐。

参照八月初海通测算,跟踪支架市场空间主要受益于光伏地面装机+跟踪支架渗透率,市场规模在25年有望达到千亿,假设23/24/25年,凯迪推杆式支架市占率可达到2%,5%,10%,对应收入为12.98/39.23/98.16亿元。估值对标中信博,中信博今年券商平均预测收入46亿(8月22日,总市值202亿,因其21年未盈利,行业渗透率低所以我们用PS估值)PS为4.3,考虑到中信博一半业务收入为固定支架,跟踪支架理应估值更高,所以给予凯迪支架业务明年PS5倍,23年这块业务的市值在60亿左右;长期来看,假设凯迪股份能成为光伏支架领先企业,占据10%市场份额,假设支架跟光伏行业增速一样20%,给予peg1即pe20,25年100亿收入,10亿净利润(10%净利率),25年凯迪这块业务估值在200亿左右。

另外,近期通威在组件端开启的价格战也是有利于跟踪支架支架渗透率提升的(光伏投资项目组件部分价格降低,留给其他部分的成本空间就宽裕了)。

2.电动尾门近千亿市场,凯迪线驱技术行业领先,汽车电动尾门系统绑定大客户,未来增长稳定。

汽车电动尾门系统是驾乘者通过按动车辆尾门开关键、遥控车钥匙或在尾门相应区域使用人体感应操作,控制尾门开闭的装置,具备智能防夹、高度记忆等功能以及操控便捷、实用性强等优点。

汽车的逻辑相对清晰,整体市场需求稳定——国内每年3000w辆,全球9000w辆+,单价800左右(根据公司招股书),则国内/全球市场每年约为240亿元/720亿元,我们关注市占率即可(短期跟订单)。近两年公司汽车这边的收入并没有披露,预计在几个亿的规模—即国内1-2%市占率。21年底公司获得蔚来等新能源品牌电动尾门系统正式订单,同时也供货一些老牌车企如丰田,产品质量被头部企业认可,预计22年开始会快速起量。

假设公司先从国内市场做起,22/23/24/25年国内市占率2%/4%/6%/10%,23年收入为9.6亿元,净利率10%,给予30倍PE,这部分23年市值在30亿左右,25年接近150亿。

3.投资“钒液流电池界的中科海纳”,类比华阳股份跨界,未来业务发展想象空间极大。

8月11日,凯迪股份发布公告,公司与前海同威签订合伙协议,拟共同出资设立投资基金,对约定的唯一投资目标公司进行投资,投资基金总规模为5105万元。

公司的描述不多,但是根据关键词已经找到了最符合条件的全球领先钒液流公司就是大连融科储能。

这一块的基本面及估值预期,我认为可以通过类比钒液流电池和钠离子电池产业及公司进行判断。

a.基于特性,液流电池长期一定会在储能领域占据一席之地。

首先,因为锂电池以外钠离子是第一个相对产业化可能性较高的路线,且具有明显的成本低,安全性高等等优势,所以大家给予钠离子电池一定估值溢价;同样钒液流电池,在寿命,维护成本,安全性,放点时长也具有明显优势,预计未来也会在大储项目上占有一席之地,长期确定性极高。这俩电池路线的空间和确定性类似,只不过一个偏向于小容量,一个大容量。

b.类比钠离子电池产业化阶段,此时的液流电池类似于21年的钠离子电池。

产业阶段角度,钒液流电池目前产业化阶段较早,举例商业化有一定距离,参与的巨头玩家比较少,目前最大的储能项目是100MW/400MWh;钠离子电池今年开始明显提速,各家都开始规划电池材料项目,不过最大的储能项目也只不过1MWH。我认为钒液流电池目前的产业阶段类似于华为投资中科海纳前的情况,合理估值在5(中科海纳21年初)-60亿(22年中中科海纳估值)之间,猜测公司可能收了10%左右的股权。

而在华为进场后,随着钠离子电池材料研发及材料项目投建加速,中科海纳22年中估值60亿元;之后在传艺以及华阳中试线投产超预期后,中科海纳现在达到了约百亿。此时市场的预期乐观估计下钠离子电池行业在23年底甚至24年才能量产。

c. 钒液流大连融科类比钠离子中科海纳,技术绝对领先。

首先,这两家公司技术都来源于中科所,在这两种电池技术路线都是最顶尖,技术积累领先。根据专利检索系统(检索液流电池),大连融科+中科化物所在国内液流电池共有223项专利之多,全球有300项+。类比宁德在钠离子电池方面只有20-30项,中科海纳50项,大连融科在液流电池方面的技术领先地位与海纳类似。

技术越领先,则意味着未来产业化的概率就最大,这也是华阳股份在中科海纳上市前有估值溢价的最重要原因。从化学材料的特性等因素来看海纳以外的诸如宁德的普鲁士蓝体系难以量产,所以资本市场一定会青睐胜率最高的玩家。

大连融科终局若是胜者,凯迪也一定最为受益。

d. 复刻华阳股份,未来有望打开第二成长空间。

凯迪与大连融科的合作可能复制华阳与海纳的模式。乍一眼可能觉得,凯迪投资大连融科就是简单的财务投资,不参与日常管理运营;但是,华阳刚开始投资中科海纳,也是这种形式。但是他们现在的合作模式又是如何呢?中科海纳给予华阳正极以及负极的技术,让华阳全权管理材料项目的生产运营,合作关系进一步深化,华阳股份也得以打开了第二成长空间。

e.从炒作/市场认知角度来看,凯迪液流电池的空间有多大?

炒作阶段1(21年):华阳股份21年4月公布和中科海纳合作投建钠离子电池材料项目,市值从96.2亿(股价4元)一路上涨到最多132亿元(股价5.8元),对应市值增加36亿元。

炒作阶段2(22年):

22年22年6月至7月,传艺科技从市值28.7亿(股价10块钱)涨到最多93亿(32元),市值增加65亿元。

此时,华阳方面,由于传艺科技的进度超预期及华阳自己产线进度超预期,华阳从市值288亿(12元)元一路涨到529亿(股价22元),市值增加241.1亿。

市场普遍认为攀钢钒钛是钒液流电池的最核心受益标的,因为钒液流电池价值量占比最高的部分就是电解液(80%),而电解液的主要原料供应者国内就是攀钢集团(世界最大的钒生产企业,其钒产量占世界市场的22%,占国内市场的31%)。

但制备电解液的核心技术在哪家,哪家公司又是攀钢集团的下游?答案自然是大连融科,80%的电解液出货都是来自于大连融科。仅仅是提供(周期)资源品的企业,攀钢钒钛从市值309亿(股价3.6元)一路炒到市值最多7.87元(677亿),市值增量为368亿。

那请问最具技术壁垒,全产业链覆盖,既能制备最重要材料环节,也可制造电池,建设并且运维储能系统的大连融科估值增加多少亿元呢?

而投资且有合作预期的凯迪股份估值应该增加多少亿元呢?

最最保守估计,参照21年华阳的炒作,市值增加40亿是第一步,伴随液流电池产业加速,未来这块业务还会有更大空间。

4.短期看到近200亿,中长期市值有望突破500接近千亿

最后回到这个公司整体的市值估计上,22年公司前两季度运营是受到疫情、海运、原材料等影响的,假设公司的Q1、Q2同比增速较低,Q3、Q4同比+50%(按往年增速),22年全年收入20亿,其中传统业务粗略估计应该在60%左右,保守估计10%净利润(若原料成本下降可能要优秀的多),每年25%增速,pe25(保守估测,低于公司历史估值),传统业务23年在37.5亿市值,这是公司的基本盘,若有出货量数据可以精确测算。

光伏参照第一部分23年这块业务的市值在60亿左右;长期来看,25年凯迪这块业务估值有望达到200亿左右。

汽车业务参照第二部分23年市值在30亿左右,25年接近150亿。

钒液流电池,对比液流/钠离子电池产业化炒作阶段来看,最保守的增量市值在40亿左右;而对标攀钢钒钛,即使凯迪投资控股融科仅10%股份,短期来看这部分市值增量也超过40亿,因为凯迪绑定的不是个资源品供应商,而是全世界最优秀的新型电池研发企业大连融科, 直接对标钠离子电池的中科海纳。

总结一下,23年凯迪的保守市值应该在37.5+60+30+40=167.5亿;中远期在光伏业务进展顺利,液流电池产业化进展顺利的情况下,公司有望新能源多业务协同发展,光储共同发展,市值有望超过500亿元,接近千亿水平;当前市值仅32.5亿,流通盘仅8亿,安全边际高,且空间极大。

- 1

- 2

- 3