核心观点:

1、行业β来看——电踏车》电动自行车,电踏车处于加速成长期,而电动自行车预计在新国标替换后增速放缓。

电踏车:欧洲电踏车销量从2015年136.4万辆提升至2020年453.7万辆,年均复合增速27%。美国2020年电踏车销量约50-60万辆,同比翻番。未来3-5年,我们预计电踏车30%+增速。

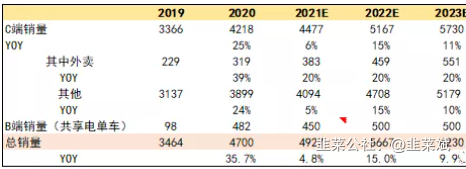

电动自行车:在经历去年行业高增后,市场易线性外推,而今年受疫情等影响,新车替换低于预期,预计销量4900万辆,YOY+5%,这也是上半年板块调整的重要原因。而我们预计22、23年电动自行车销量有望达到5667、6230万辆,同增15%、10%。在2023年新国标替换之后预计销量在5000万辆左右。

2、电踏车:当前时间点,两个标的主要看远期空间,空间的重要性》估值。

两个标的久祺21、22年增速分别为+279%、43%,对应明年36X;八方21、22年增速分别为+50%、33%,对应明年36X。看peg,久祺性价比略高,但客观讲都不是非常低估的标的,这个时间点远期空间更重要。

久祺:2025年目标营收100亿,5年复合增速34%,目标利润7.5-9个亿,5年复合增速39%。预计2025年电踏车销量150-200万辆,而2020年仅11万辆,看好远期电踏车利润占比提升,2025年电踏车利润有望达到3个亿,占公司利润比例接近40%。

八方:产品从电踏车电机延展至电摩电机,但目前仍在送样阶段,还未形成收入。从销售区域看,八方从欧美往国内延展,产品的利润率降低。当前时间需要等待公司利润增速回升的拐点。

3、电动自行车:需求端无大看点,重点在供给端,看好市占率+单位盈利提升的雅迪,看好平台型企业九号,收入!收入!收入!重于一切。

雅迪:预计2022年归母净利19.5亿,同增39%,对应PE 18x。今年雅迪ASP提升,市场份额提升,说明雅迪已经形成较强的品牌力。往后看,电动自行车有望格局优化, 而雅迪不仅能ASP提升+市占率提升,还能实现单车利润向上,进而有望实现每年30%左右的利润增速。

九号:预计2022年利润10.5亿,对应PE 38x。九号为平台型公司,短期看估值虽然贵,但看收入增速非常重要(不同下游创造非线性增长)。2024年目标收入300亿:1)电动车100亿元;2)平衡车+滑板车100亿元;3)全地形车+机器人+配件100亿元;实现10%净利率。

🌼 电动自行车

行业层面看,今年由于疫情、台风、洪水等影响,电动自行车整体行业增速偏慢。我们预计全年电动自行车约4900万辆,同增5%。

表:电动两轮车销量预测(万辆)

新国标出台后,各省市先后出台了超标车过渡期政策,浙江、河南等电动车保有量大省的部分城市的过渡期截止日期设定为2021年,而山东、江西、广西、安徽、江苏等几个电动车保有量大省的过渡期则陆续在2022-2024年截止,今年新车替换略低于预期,我们预计22、23年电动自行车销量有望达到5667、6230万辆,同增15%、10%。

表:全国各地电动车过渡期一览表

虽然电动自行车行业增速不高,beta属性不强,但我们看好两类具有alpha的企业:1)龙头企业凭借品牌、渠道以及强管理能力实现单车价格、利润双升;2)破局者凭借智能化重新定义产品,并且凭借智能化优势、品牌力在多领域延展。

【雅迪】

市场担心行业增速不高,但雅迪利润有望实现30%以上增长。远期看,由于行业没有beta,销量增速预计放缓,但看好供给端行业格局优化,今年雅迪ASP提升、市占率提升,表现出较强的品牌力。

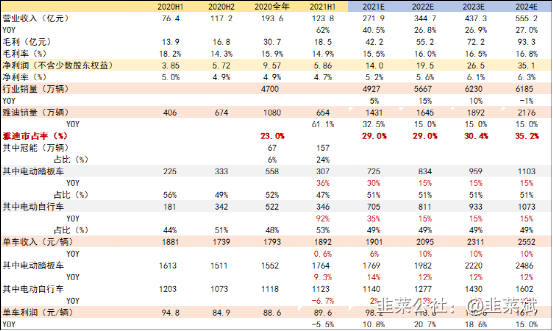

从今年情况看,2021H1单车净利89.6元,同比下降5.2元,原因为:1)原材料涨价 2)研发、广告等投入上半年较多。全年看单车利润仍提升,预计2021年单车净利98.2元,同比提升9.6元。远期看好公司ASP、利润、市占率继续提升。

业绩拆分

2021年拆分:预计雅迪今年电动自行车销量1430万辆,YOY+32.5%,市占率达到30%。单车收入1900元,YOY+6%,单车利润98元,YOY+11%,实现收入、利润双升。往明年看,预计销量1645万辆,YOY+15%;单车收入2095元,YOY+10%;单车利润119元,YOY+21%。

2022年目标:销量15%增长,ASP争取10%以上提升,净利率0.5-1pct改善。

目标:中短期目标30%市占率目标,中长期目标40-45%。

表:雅迪控股业绩拆分

市占率、ASP、单车净利润均上升

在行业增速不及预期的情况下,今年销量预计完成全年目标1400万辆,市占率达到30%,ASP、利润、市占率均提升,龙头地位稳固。公司不依靠低价竞争,在市占率扩张的同时,消费者认可其产品价格提升。

净利润提升的原因:1)产品结构升级,高端车比例提升 2)费用率降低:车型减少,通用零部件比例提升,生产效率提升等。

预计21、22年归母净利14、19.5亿元,对应PE 26、18x,保持“重点推荐”。

【九号】

估值以PE来看仍较高,我们预计公司22年利润10.5亿元,对应PE 38x。九号为平台型公司,对然短期看PE较高,但公司本质是平台型公司,可延展至多个下游,延展行业空间,不同下游在未来创造非线性增长。

今年来看,公司两轮车业务没有超预期的表现,预计销量40万辆。九号智能化产品有望在中高端市场获取较高份额,并且公司OTA转化率在70%左右,有望开启新的增长点。

Q1-3业绩回顾:

电动自行车:上半年两轮车销量18万辆,全年预计40万辆。九号主打中高端系列,目前一二线城市偏好B系列,三四线城市偏好A系列,产品整体ASP预计3000-4000元。

电动滑板车:从终端激活量看,前三季度不断增加。Q3销量不及预期主要是受到海运影响。预计每年复合增速30-40%。

全地形车:目前有ATV、UTV和SSV三款车型。从今年开始销售,目前销售了ATV车型,21H1销售1亿多元, UTV和SSV明年年初开始销售。

平衡车:增速较为平稳。

远期规划

2019年是制定5年战略纲要,2024年达到300亿收入:1)电动车100亿 ;2)平衡车+滑板车100亿;3)全地形车+机器人+配件等100亿元。

公司增长点

公司本质为机器人公司,智能化技术应用于不同品类,具有强延展性。往未来看,两轮车、电踏车、机器人等业务都有望成为下一个增长点,有可能非线性放量。公司在今年10月发布割草机,传统的智能割草机需要人工布线,费用高,而九号的产品不需要布线,可断点充电,包括 U型路径规划。

OTA或创造新的盈利模式。电动自行车去年到期的消费者中,70%选择继续付费(小牛、九号续费率都为70%)。九号具有研发优势,创始人团队一直在学习机器人技术,而别的两轮车企业擅长的是制造端的优势。公司整体员工人数一半都是研发人员,感知计算等下放到两轮车等应用上。

预计21、22年归母净利5.3、10.5亿元,对应PE 75、38x,继续推荐。

🌼 电踏车

行业具有高增速,beta较为明显。类似于电动车,电踏车为自行车行业带来新增量,渗透率持续提升。电踏车主要市场为欧洲、日本、美国。

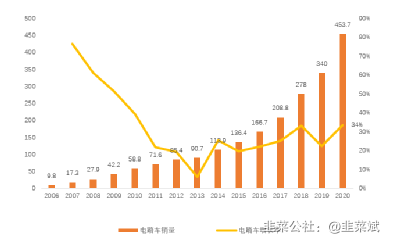

欧洲:2020年电踏车销量453万辆,同比增长34%,渗透率约23%。2015-2020年,欧洲电踏车年均复合增速27%。

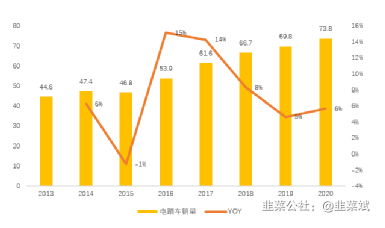

日本:2020年电踏车销量73.8万辆,同比增长6%,渗透率达到45.5%。

美国:2020年电踏车销量约50-60万台,同比翻番。2020 年,美国发布新规明确电踏车不属于机动车辆,并通过了联邦层面的电动自行车三级分类法案。美国电踏车处于发展初期,随着电踏车法规落地,预计未来三年电踏车增速有望达到50%。

图:欧洲电踏车销量(万辆)及增速(%)

图:日本电踏车销量(万辆)及增速(%)

行业高增速+市占率提升,看好电踏车相关的企业:1)中置电机龙头【八方股份】 2)电踏车在营收占比不断提升的自行车企业【久祺股份】 3)下游主要为电踏车、电摩的圆柱pack龙头【博力威】。

【八方】

市场2个担心点:

1)随着雅迪、安乃达等企业扩产中置电机,担心竞争格局恶化。

3-5年维度看,行业预计保持30%以上增速,且八方在中置电机的积累领先于其它国内企业,行业景气度高+八方产品上具有优势,预计份额仍继续提升。

八方的优势在于力矩传感器及软件部分,电机影响骑行体验感,需要时间积累,八方具有先发优势。电踏车电机的竞争格局预计好于下游整车厂,对于下游整车厂,一年仅开发1-2个新车型,选择市场认可度高的,受欢迎的品牌,八方具有先发优势。

2)产品结构从高端向低端延展,销售区域从欧美到国内,利润率水平或降低。八方从海外的中置、轮毂电机,到国内共享领域轮毂电机、电动自行车电机。

八方做电动自行车电机目的是与雅迪、小牛等企业建立合作关系,跟随雅迪、小牛等企业共同开拓海外电摩市场。电摩有望成为公司下一个成长点,公司看中的是欧美高端市场(欧洲电摩2020年销量88万辆,美国2018年摩托车注册量831万辆),目前摩托车电动化处于发展初期,公司有望获取先发优势。电摩的研发侧重点在驱动、变档机制、大容量电池等。目前低速轻摩是白热化竞争,但80公里以上的高速电摩是蓝海。

对于八方,国内业务可分摊制造成本,且能培育国内C端市场。今年,八方与捷安特合作电踏车Faster E+,采用轮毂电机,国内C端市场也有望迎来增长。

Q1-3业绩回顾:

中置电机21年Q1-3销量38.8万台,YOY+30%以上;轮毂电机21年Q1-3销量116.4万台,YOY+60%以上,其中包括国内共享电踏车电机10-20万台;国内电动自行车电机Q1-3预计200多万台,营收3.6个亿,毛利率10%。

从产品结构看,轮毂电机增速高于中置,原因为美国市场快速发展。八方在美国市占率约50%。市占率高的原因为:1)先发优势:美国一开始共享为主,对品质要求更高,所以会选择品牌和服务体系更可靠的品牌。2)产品力:八方产品性价比高。3)在美国的服务体系较为领先,尤其是售前服务。

预计21、22年公司归母净利6、8亿元,对应PE 48、36X,继续推荐。

【久祺】

预计21年利润3个亿,对应PE 36x。1)从空间看,电踏车成长性强,预计久祺电踏车销量从2021年20万台提升至2025年150-200万台,电踏车利润在久祺利润占比接近40%。2)从公司自身看,自有品牌、线上渠道比例提升,获得超额利润。

电踏车为公司新的成长点

25年目标:收入目标100亿, 利润目标7.5-9个亿。其中自主品牌销售占比30%以上,利润占比45-55%。

电踏车:25年目标150-200万辆,全球市占率约7%,2025年预计贡献净利润3个亿。

市场开拓&产品变化

在市场开拓方面,久祺明年布局完欧洲工厂,在欧洲To B 、To C端销量都会成为增长新亮点。在美国市场,明年助力车订单翻番,Walmart等各大超市也布局助力车采购。预计明年回国内市场,做中高档产品。

在产品变化方面,钢制材料换成铝合金带来涨价幅度20-30%,铝制产品每年提高5-10%,整体均价拉动每年3-5个点。

看好久祺品类扩张(电踏车)、布局新渠道(线上)、自有品牌比例提升。预计21、22年归母净利2.1、3亿元,对应PE 51、36x,继续推荐。

【博力威】

公司业务主要为轻型动力电池pack(电踏车&电摩)、消费电池pack、锂离子电池pack、储能电池pack。目前电踏车是公司最主要增长点,未来电摩有望成为公司新的增长点。

营收拆分:预计今年轻型动力占50%,小储能不到10%,消费电子占20-30%,电芯不到10%。

轻型动力电池:电踏车占60-70%,电摩占30-40%。由于电踏车、电摩对体积要求高,所以采用三元圆柱,公司为圆柱pack龙头。下游客户分散,定制化程度高,博力威与下游客户黏性较高。原因为:1)电池是电踏车核心材料,客户开发车型的时候就要求做电池方案,包括配电机和电驱系统,博力威在开发车型初期就介入。2)客户产品需要认证。公司个性化和定制化的服务,买不同厂家电芯匹配客户需求。

储能业务:户外主要是美国,最大客户是Goal Zero。家庭小储能做的不多,在非洲。销售模式有两种:1)公司做电池包卖给国内逆变器厂商再卖给美国;2)做整个产品直接卖给美国厂商。储能营收去年5000万,预计今年1.5个亿,明年3个亿收入。

公司为圆柱pack龙头,产品从电踏车延伸至电摩、家用储能等业务。预计21、22年归母净利1.4、2.5亿元,对应PE 53、30x,继续推荐。

- 1