●科士达(002518):UPS保持国内龙头地位,光伏逆变器及储能业务持续发力,勇立欧洲户储潮头

摘要:

科士达1993年成立,主要业务包括数据中心业务、光伏逆变器及储能、充电桩。2019年,公司进军户用储能行业,目前已实现批量出货。2021年公司营收28.1亿元,同比增长15.8%,归母净利润3.7亿元,同比增长23.1%。公司以数据中心业务为基,以光储业务为第二增长曲线,特别是欧洲户用储能业务受益于欧洲能源价格上涨,近期景气度较高。

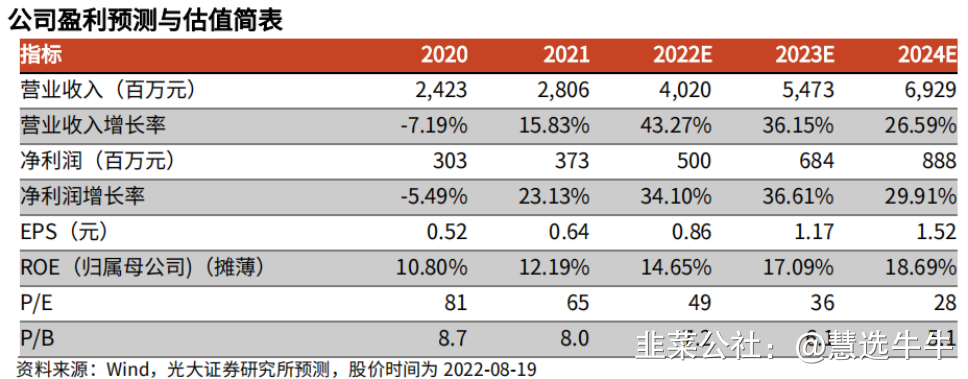

预计公司2022-24年的营收分别为40.2/54.7/69.3亿元,归母净利润分别为5.00/6.84/8.88亿元,对应EPS为0.86/1.17/1.52元。当前股价对应22-24年PE分别为49/36/28倍。首次看盖给予“增持”评级。

正文:

公司简介

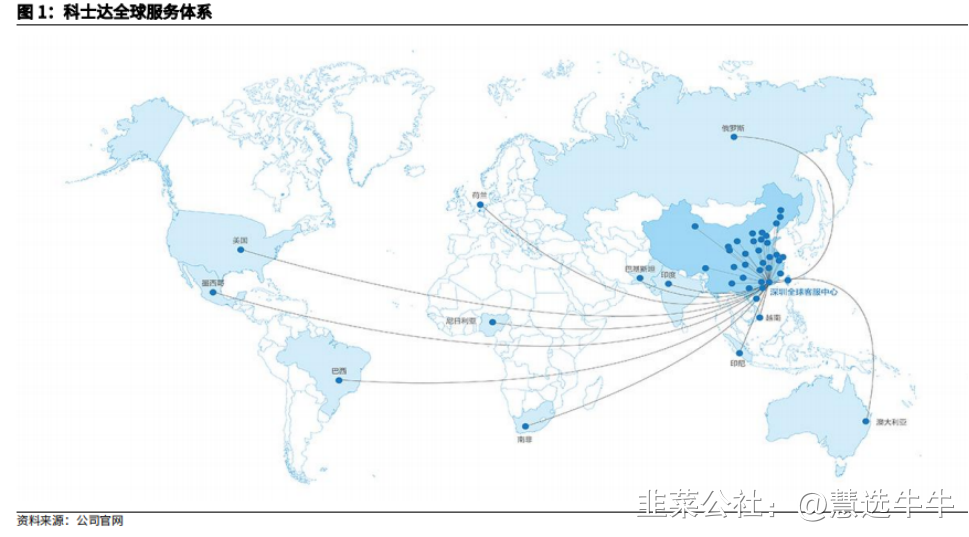

深圳科士达科技股份有限公司(以下简称“科士达”)成立于1993年,是一家专注于数据中心(IDC)及新能源领域的智能网络能源供应服务商。公司主要产品包括数据中心关键基础设施产品、新能源光伏发电系统产品、储能系统产品、电动汽车充电产品等,一体化解决方案广泛应用于各行业领域,为全球一百二十多个国家和地区的用户提供了优质的产品及全方位的服务。

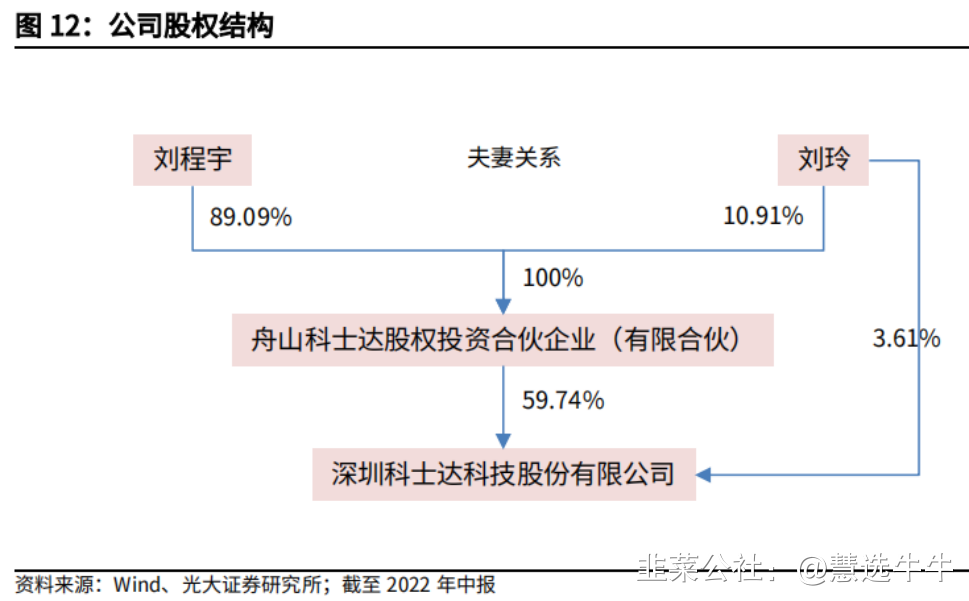

公司股权结构

提前三年布局海外户储,迎接欧洲需求放量

俄乌冲突背景下,欧洲天然气价格大幅上涨,推高欧洲零售电价水平,户用储能需求高增。科士达从2019年开始布局户用储能赛道。2021年9月,公司收购时代科士达31%股权,持股比例提升至80%,实现并表。2021年,时代科士达一期投产,并成功取得澳大利亚、意大利、德国等目标市场国家的认证。2022年,时代科士达在前期准备的基础上,充分受益于欧洲户储需求,实现欧洲户储批量出货。目前科士达户储产品通过直销和贴牌进入全球市场,Kstar BluE系列户储产品已上架英国知名经销商BU Energy Solution官网。产品采用宁德时代电芯,放电深度90%,循环次数达到10000次。此外,公司可以提供发电侧储能、电网侧储能、光储充一体化项目等,目前已有多个成功案例。

光伏逆变器及储能业务持续发力,供应链管理卓有成效

2022 年上半年,全球主要户用储能市场需求呈现快速增长,公司供应链高效运作,有效满足国内外产品发货需求,公司光伏逆变器及储能业务也相应迎来高速增长。我们认为,公司在户用储能市场的优势一方面体现在供应链管理成效显著,通过时代科士达与关键材料供应商建立良好合作关系,能够有效应对原材料供需变动;另一方面在海外具有渠道、平台优势,以品牌直销+ODM 结合模式,与大客户、代理商建立长期合作关系,迅速占领市场。在全球新旧能源转换过程中,预计能源电力价格高企将驱动海外户用储能高速增长,公司相关业务有望维持高增。

智慧能源、数据中心业务稳健增长,UPS保持国内龙头地位

2022年上半年公司继续取得各大金融体系客户的目标入围及订单,以及各通信巨头的电源设备选型入围,公司智慧能源、数据中心业务继续保持稳定增长态势,占总营收比重为67%。受疫情下“线上经济”加速发展、“东数西算”工程启动实施等因素驱动,数据中心市场有望保持较快增长。公司是最早进入数据中心产品领域的国内企业之一,产品齐全,根据赛迪顾问数据,公司位列2021年中国UPS销量市场本土品牌第一,预计将受益数据中心行业持续景气。

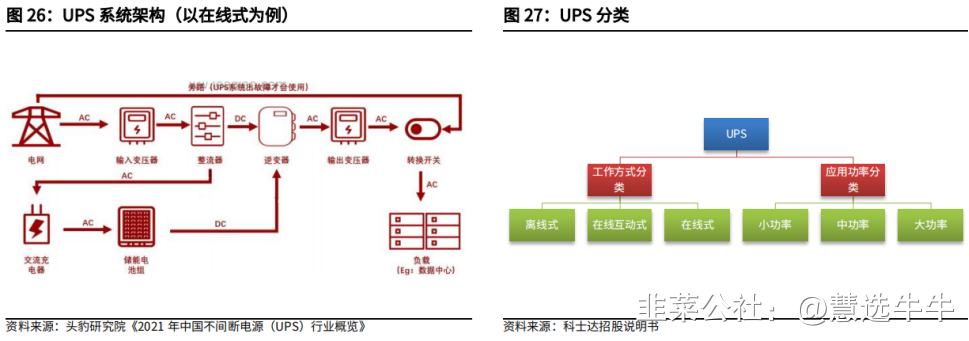

从UPS设备生产转向数据中心一体化解决方案

UPS即不间断电源,是能提供持续、稳定、不间断电能供应的电力电子设备,主要用于政府、电信、银行、互联网等对电源连续性有要求的行业。科士达将不间断电源、精密空调、机架系统、动环监控、精密配电、储能电池等有效整合,研发了针对小型、中型、大型数据中心的多层次集成解决方案。根据Omdia于2021年10月发布的《全球UPS(硬件)市场份额报告》,2020年出货量数据方面,科士达以4%的市场份额,进入全球前五榜单,并在三相UPS市场和单相UPS市场分别排名第五、第六。

盈利预测及投资建议

公司以数据中心业务为基,以光储业务为第二增长曲线,特别是欧洲户用储能业务受益于欧洲能源价格上涨,近期景气度较高。长远来看,公司数据中心业务盈利稳定,具有一定市场地位,可以为光储业务扩张提供支持。公司广泛布局多种储能情形,结合自有逆变器产品,有望在光储板块取得持续突破。

预计公司2022-24年的营收分别为40.2/54.7/69.3亿元,归母净利润分别为5.00/6.84/8.88亿元,对应EPS为0.86/1.17/1.52元。当前股价对应22-24年PE分别为49/36/28倍。首次看盖给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;目标价位为31.51;

来源:

光大证券-科士达(002518)-《首次覆盖报告:三年布局,勇立欧洲户储潮头》。2022-8-23;

国海证券-科士达(002518)-《2022年半年度报告点评:数据中心业务稳健,光储业务增长强劲》。2022-8-15;

- 1