五芳斋603237--糯米食品(粽子)(,不关注)

1.募资及估值分析

发行股数2519万股,发行后总股本10074.3万股,发行价34.32元,募集资金8.65亿元,扣费后没有超募;对应发行后总市值34.57亿。

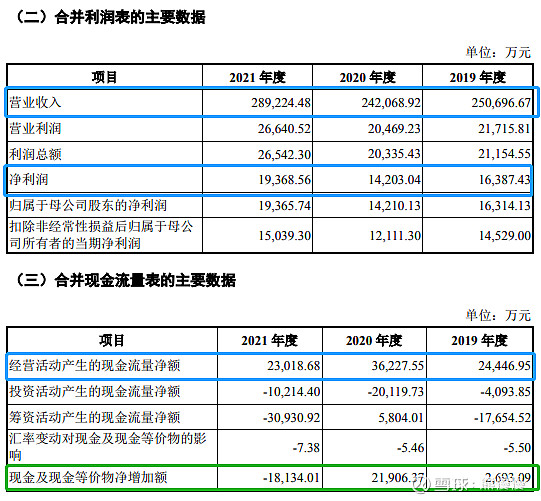

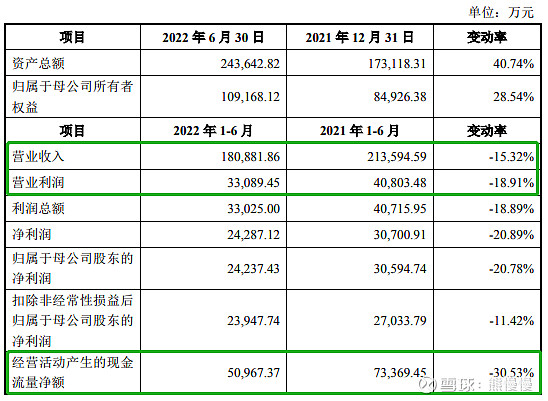

21年净利1.937亿,PE18;22H1净利2.434亿元,动态PE7;产品较单一(粽子)、业绩主要体现在上半年(端午节),下半年基本是亏损;线下门店亏损经营(疫情期间亏损加剧);横向上公司扩大到烘焙、速冻类食品,效果一般。粽子与月饼比起来时效性更短,上市后估计还不如元祖股份;“百年老店”前面N年培育出的口碑,来自于物资的匮乏,吃不饱的年代,高碳水本身就是美味;以前粽子月饼有机会就吃到撑,现在都是浅尝辄止。疫情时代也不是消费升级的好时代,高增时代的包装文化消退。

上市初展望:股价太高,开板即高点的概率大;上半年动态PE低,下半年亏损或微利会抬高

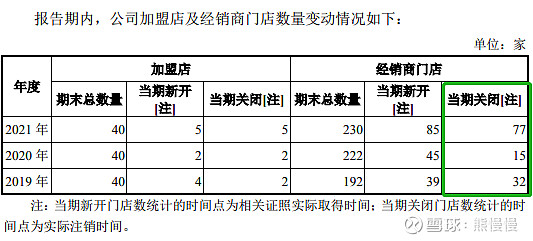

负面清单:线下门店大量亏损(超六成,疫情前就存在)、经销商门店大量开/关店、投诉量较大(黑猫3000多条)

(1)上市前估值

2019 年 4 月 17 日,长兴科陆与宁波永戊签署《关于浙江五芳斋实业股份有限公司之股份转让协议》及其补充协议,长兴科陆将其所持有 285 万股发行人股 份以 6,783 万元转让予宁波永戊,转让价格为 23.80 元/股。

2019年4月,股权转让对应估值17.98亿

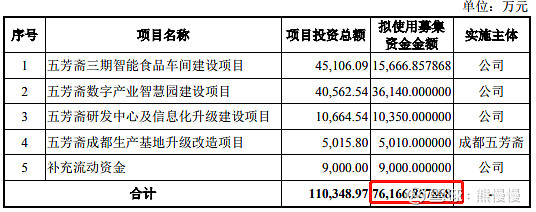

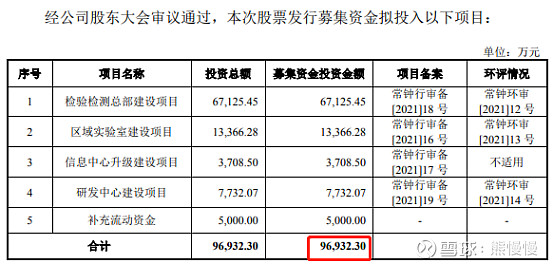

(2)募投项目

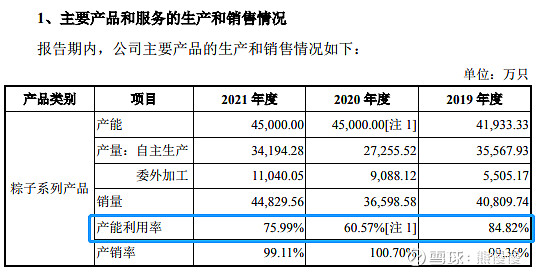

项目达产(建设周期2年)后,公司可实现新增年产10,000万只高端粽子(现有45000万只,产能未满)系列产品、4,350万只烘焙类食品(月饼、绿豆糕、蛋黄酥)、1,304万袋速冻类食品(汤圆、烧 卖、馄饨)等的生产能力。

本项目建成后,达产年可实现销售收入 94,514.10 万元,税后内部收益率为 15.23%,静态投资回收期(税后,含建设期)为 7.19 年。(每年净利约9000万)

2. 主营业务经营情况

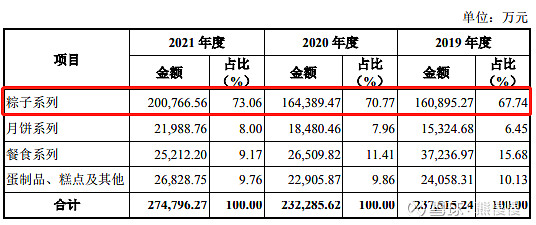

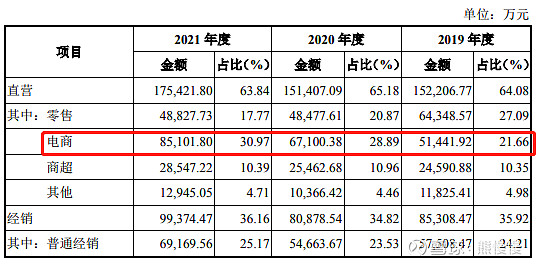

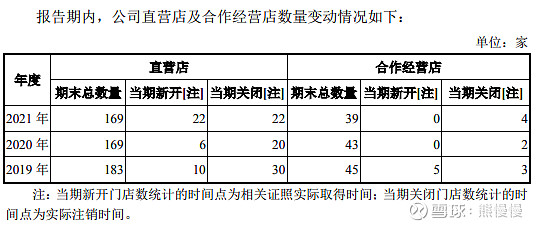

公司主要从事以糯米食品为主导的食品研发、生产和销售。公司以“糯米食品为核心的中华节令食品领导品牌”为战略目标,努力守护和创新中华美食。公司在传承民族饮食文化的基础上不断创新,对明清两代极具盛名的“嘉湖细点”的制作工艺进行现代化改造,目前已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群,拥有嘉兴、成都两大生产基地,并建立起覆盖全国的商贸、连锁门店、电商的全渠道营销网络。截至2021年12月31日,公司通过直营、合作经营、加盟、经销等方式共建立了 478 家门店,有效拉动了公司产品销量的增长。

一直以来,公司在保留“五芳斋”粽子系列产品“糯而不烂、肥而不腻、肉嫩味香、咸甜适中”特点的同时,注重粽子传统制作工艺的传承和生产技术的改进与现代化升级,既保证了产品的品质和食品安全,又满足了生产效率和规模化、标准化的要求。

2022 年 1-9 月业绩预计情况

根据报告期及报告期后的经营情况,公司对2022年1-9月业绩进行了预计,预计2022年1-9月营业收入约为226,852.36万元至231,691.36万元,同比下降约13.14%至14.96%;归属于母公司股东的净利润约为22,819.93万元至22,954.93万元,同比下降约18.83%至19.31%,高于营业收入下降幅度,主要系2021年第一季度公司确认房屋拆迁补贴收入金额较高;扣除非经常性损益后归属于母公司股东的净利润约为 22,162.74 万元至 22,332.74 万元,同比下降约8.24%至8.93%。

3.行业竞争

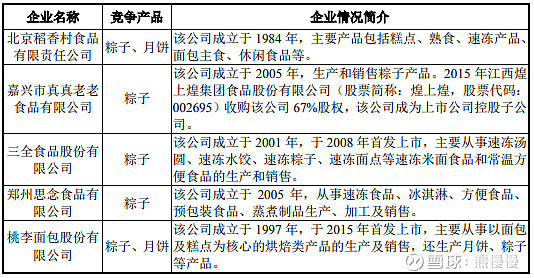

在粽子生产制造和销售领域,公司的竞争对手主要包括:北京稻香村食品有限责任公司、嘉兴市真真老老食品有限公司、三全食品股份有限公司(股票简称: 三全食品,股票代码:002216)、郑州思念食品有限公司、桃李面包股份有限公司(股票简称:桃李面包,股票代码:603866)等;在月饼等糕点生产制造和销售领域,竞争对手主要包括:广州酒家集团股份有限公司(股票简称:广州酒家,股票代码:603043)、上海元祖梦果子股份有限公司(股票简称:元祖股份,股票代码:603886)、北京稻香村食品有限责任公司、香港美心集团、杏花楼食品 餐饮股份有限公司等

微电生理688351--医疗器械(电生理介入诊断与消融--心血管)(

一般关注:集采不采?估值回归、惠泰医疗)

1.募资及估值分析

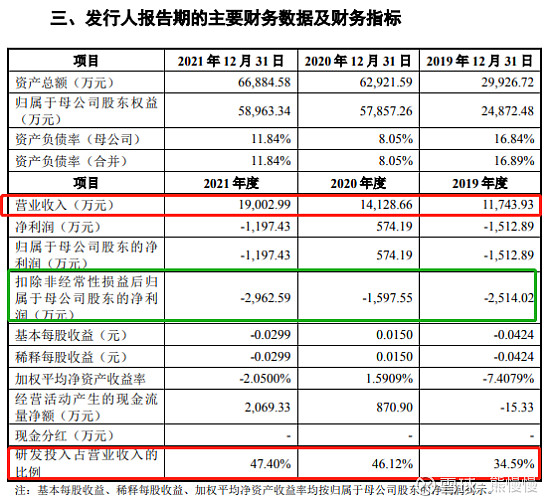

发行股数7060万股,发行后总股本47060万股,发行价16.51元,募集资金11.66亿元,扣费后没有超募;对应发行后总市值77.7亿。

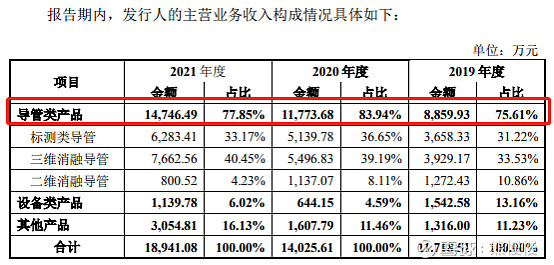

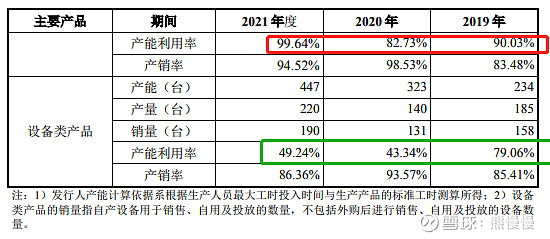

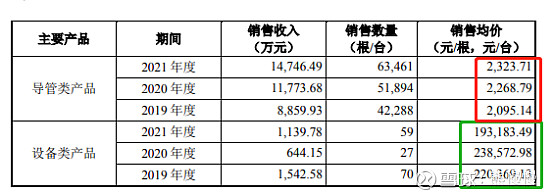

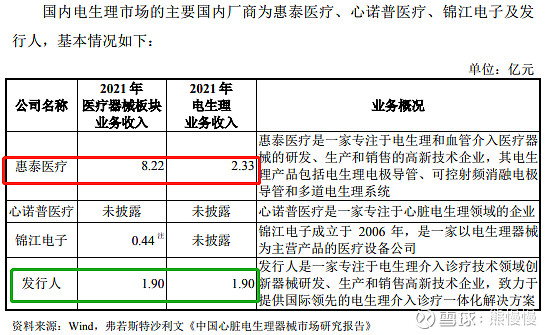

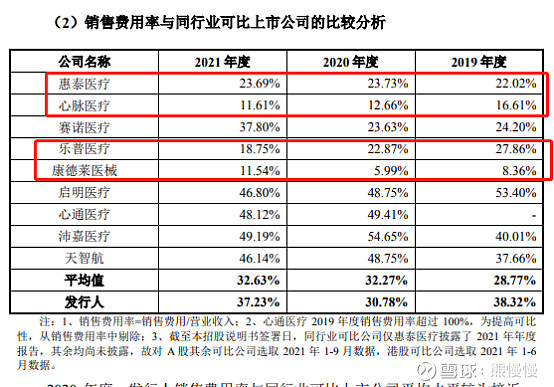

21年净利-1197亿,PE;22H1净利149万元,动态PE2607;三年研发投入不足两亿(还有5000万的资本化),21年营收1.9亿,且未盈利,与惠泰医疗(电生理21年营收2.33亿)相比估值没有优势;公司是微创系的第六个上市主体,资本市场玩得风生水起(微创医疗、心脉医疗、心通医疗、微创机器人、微创脑科学),都是大大过山车;电生理--介入治疗--导管,会不会是集采对象,上一个介入治疗相关的是支架(万元踩到百元),2000多元一根的导管、20多万元一台的设备(公司本就有“赠送”设备的销售思路),销售费用率38%,有多少空间可以踩!?

最近新股第一天都是大涨大卖,退出水平越来越高了,募集资金胆子就肥了,反正有人接盘,买涨不买跌!都显得贵了点,谨慎的选择不参与。

上市初展望:有一定破发概率,首日为短期高点的概率很大

负面清单:上市前连续亏损(三年合计-7074.16万元)、销售费用高于同行(“赠送模式”)

(1)上市前估值

2020年11月,股权转让对应估值38.4亿

(2)募投项目

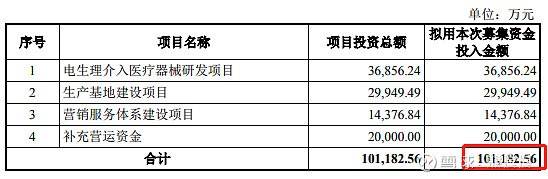

公司自己3年研发2亿不到,募资伸手就是10个亿,广积粮、备战备荒

2. 主营业务经营情况

电生理股份是一家专注于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售的高新技术企业,致力于提供具备全球竞争力的“以精准介入导航为核心的诊断及消融治疗一体化解决方案”。公司自成立以来,始终坚持核心技术的创新与突破,并围绕核心技术进行系统性的产品布局和应用扩展。经过十余年的持续创新,在心脏电生理领域,公司是全球市场中少数同时完成心脏电生理设备与耗材完整布局的厂商之一,亦是首个能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商,攻克了该领域的诸多关键技术,打破了国外厂商在该领域的长期技术垄断地位。

2020年,在中国心脏电生理器械市场中,以销售收入计算,公司占有约2.7%的市场份额,排名第五,国际行业巨头 强生、雅培、美敦力合计占据超过 85%的市场份额,公司的市场占有率与国际 行业巨头相比仍有较大差距。

根据弗若斯特沙利文的统计数据,2015 年-2019 年间,在中国心脏电生理 器械市场中,以销售收入计算,国产电生理医疗器械市场份额由 11.6%持续下 降至 9.0%;2020 年度国产电生理医疗器械市场份额有所回升,达 9.6%。

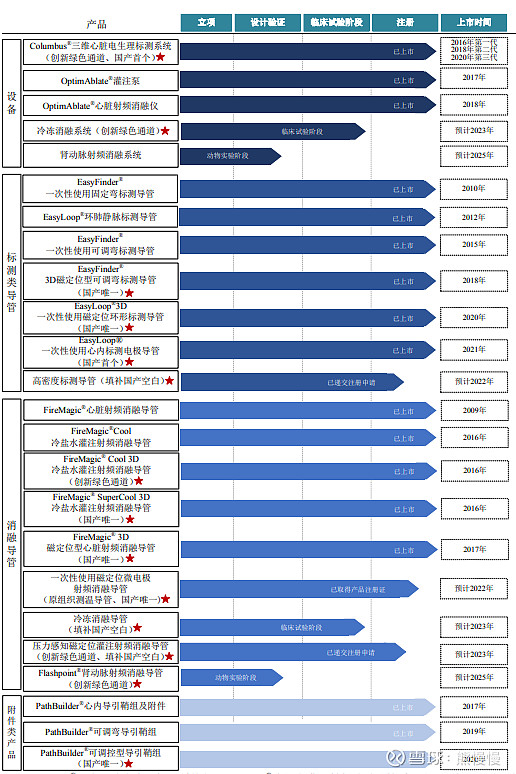

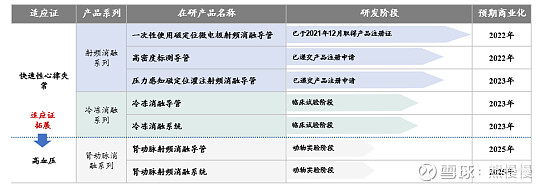

截至本招股说明书签署日,发行人目前主要在研产品矩阵如下,其中 2022 年,预计将有 2 款在研产品实现商业化;2023 年预计将有 3 款在研产品实现商业化,目前 1 款产品已经递交产品注册申请,其余 2 款产品处于临床试验阶段;2025 年,发行人将产品适应证进一步扩大至高血压领域,预计将有 2 款产品实现商业化,目前处于动物实验阶段。

公司预计2022年1-9月实现营业收入18,000.00万元至20,000.00万元,同比变动31.05%至45.61%,主要原因系发行人业务规模持续增长;预计归属于母公司股东的净利润为-300.00万元至-100.00万元,同比变动45.48%至81.83%;预计扣除非经常性损益后归属于母公司股东的净利润为-650.00 万元至-450.00 万元,同比变动53.64%至 67.91%。

3.同行业对比

建科股份301115--建筑工程检验检测(

不关注)

1.募资及估值分析

发行股数4500万股,发行后总股本18000万股,发行价42.05元,募集资金18.92亿元,超募9.23亿元(“涨幅”95%);对应发行后总市值75.69亿。

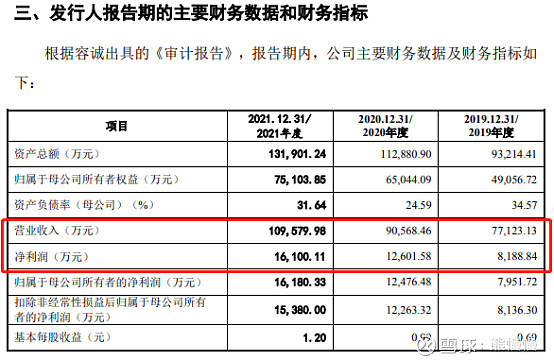

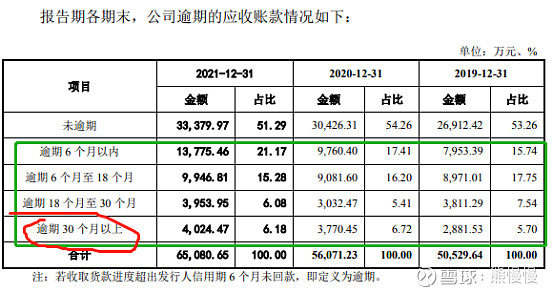

21年净利1.618亿,PE47;22H1净利7514万元,动态PE50;募集资金18.92亿,超募9.23亿元,公司的应收账款才6个多亿,逾期的应收账款才2.8亿元,全部计提还有超募3个亿的现金,上市初公司账面现金就爆仓了,这么优质的公司打着灯笼也不好找!2020年9月增资后估值7.83亿,发行市值75.69亿,2年暴涨866.666%,这种造富速度也只有伟大的光荣的正确的国度才具备!公司下游客户很多房地产公司,应收账款来源集中地,房地产是我们的支柱产业,房价永远稳(中向好),铁饭碗们都开始买房了,稳中稳!

上市初展望:不看

负面清单:应收账款逾期金额(报告期内年均超2.5亿)超利润(净利润年均1.2亿)、三年15起处罚(金额较小)、信批瑕疵(隐瞒诉讼案、冻结资产)

(1)上市前估值

2019年3月,新三板停牌时估值4.76亿

2020年9月,增资后公司估值7.83亿

2. 主营业务经营情况

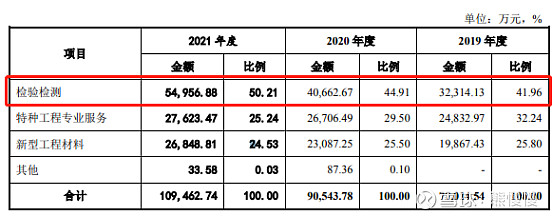

公司是一家聚焦建设工程与环境保护领域的科学技术应用研究,以检验检测为核心主业,特种工程专业服务和新型工程材料助力发展的技术服务企业,能够满足客户质量提升需求,提供专业解决方案。公司坚持基于“六结构一平台”(即股本结构、组织结构、财务结构、资源结构、营销结构、产品结构、信息化管理平台)不断优化的创新发展理念,积极实现经营活动高质量、高成长与可持续创新发展。公司经营范围涵盖房建、市政、水利、铁路、交通、城市轨交、环保等方面。目前,公司业务区域已包括北京、上海、江苏、浙江、安徽、河南、山东、江西、云南等全国多个省市地区,并逐渐拓展到越南等周边国际市场。

3.应收账款

报告期内,公司 2019 年 12 月 31 日、2020 年 12 月 31 日、2021 年 12 月 31 日应收账款的原值分别为 50,529.64 万元、56,071.23 万元、65,080.65 万元,坏账准备余额分别为 6,677.43 万元、7,623.94 万元、8,866.66万元。(逾期30个月的,不好意思要吧)

汉仪股份301270--网络“书法家”(字体设计)(,不关注)

1.募资及估值分析

发行股数2500万股,发行后总股本10000万股,发行价25.68元,募集资金6.42亿元,扣费后没有超募;对应发行后总市值25.68亿。

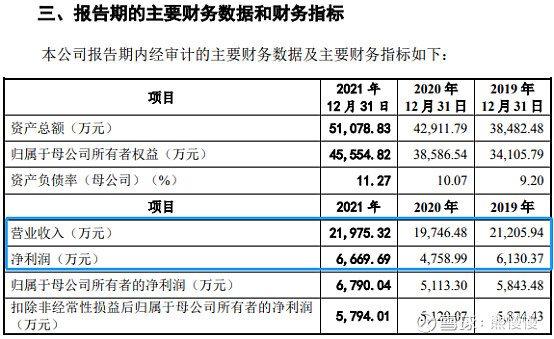

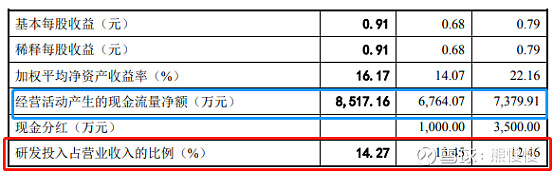

21年净利6790万元,PE38;22H1净利2611万元,动态PE49;字体设计没有什么技术门槛,公司更像是事业单位开了个创收的口子,没有技术含量,有一定获客能力,在台面下赚钱已经很好了,何必上来圈钱。

上市初展望:国粹、民粹或可以找到发扬光大的理由、概念

负面清单:“刷单”(几百万)、商誉(1.6亿)

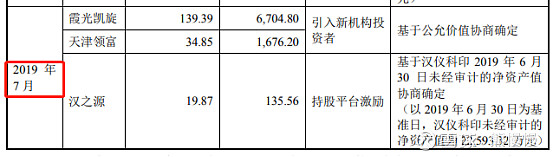

(1)上市前估值

2019年7月,增资后公司估值15.93亿

(2)募投项目

2. 主营业务经营情况

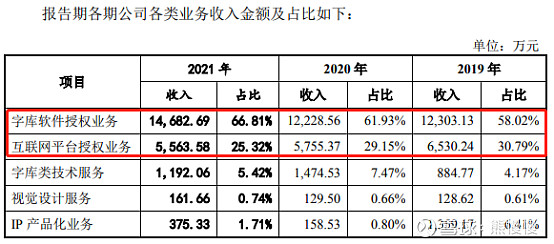

公司的主营业务包括字体设计、字库软件开发和授权、提供字库类技术服务和视觉设计服务,以及以 IP 赋能方式开展的 IP 产品化业务。

公司成立于 1993 年,是专业从事字体设计、字库产品开发、汉字信息技术 研究、汉字应用解决方案且拥有核心自主知识产权的文化创意与高新技术企业,被认定为北京市“专精特新”小巨人企业和北京市设计创新中心。公司从成立至今陆续推出了汉仪菱心体、汉仪旗黑等多款具有影响力、品牌特色鲜明、具有设计美感的中文字体。

公司致力于推动中文字库技术进步,为用户提供完善的汉字应用解决方案。自成立以来,公司一直坚持汉字信息技术研发,已经积累了多项拥有自主知识产权的核心技术,并广泛应用于轮廓识别、字体设计、产品开发、存储传输、字体应用等多个关键环节,有效提升了公司汉字信息化、产品化的效率,以及公司字库产品的质量,同时很好的扩大了字库相关技术的应用市场。

字库作品是字体设计师创作劳动的结晶,是享有著作权的作品,客户在使用特定字体前需得到著作权人的授权。报告期初,公司的主营业务包括字库软件授权业务、互联网平台授权业务和字库类技术服务,后续公司逐步通过在字体设计领域积累的经验和优势,进入到了以 IP 文化赋能为核心的平面设计和影视文化综艺衍生周边产品销售领域,增加了视觉设计服务业务和 IP 产品化业务。

利仁科技001259--厨房小家电(电饼铛、空气炸锅等)(

一般关注:疫后)

1.募资及估值分析

发行股数1848.4443万股,发行后总股本7358.8888万股,发行价19.75元,募集资金3.65亿元,扣费后没有超募;对应发行后总市值14.53亿。

21年净利6590万元,PE22;22H1净利3624万元,动态PE20;苏泊尔、小熊电器动态PE回到20以内(北鼎高一些,还在回落),利仁科技主板上市,还能有新股溢价(流通盘小、2020年12月增资估值比发行市值还高);大逻辑:疫情之下不谈“消费”,失业率、生育率、房事、社融数据等等都是注脚;公司员工数量下降、年龄较大、外采成品提高(自身产能利用率下降)都是需求不足的体现,上市后,业绩下滑的可能性较大。

上市初展望:开板或封单不足即可卖出

负面清单:大股东占款、员工不缴社保、处罚(产品不合格)

(1)上市前估值

2020 年 12 月 23 日,公司、公司原股东与上述新增股东共同签署了《关于北京利仁科技股份有限公司之认购增资及股东协议》,本次增资以公司 13.95 亿元的估值为定价依据,每股价格为 27 元。

2020年12月,增资后公司估值14.88亿

(2)募投项目

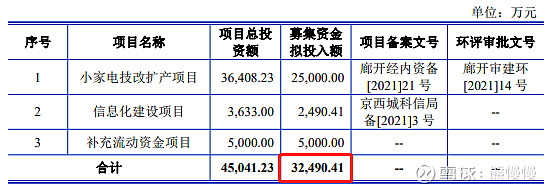

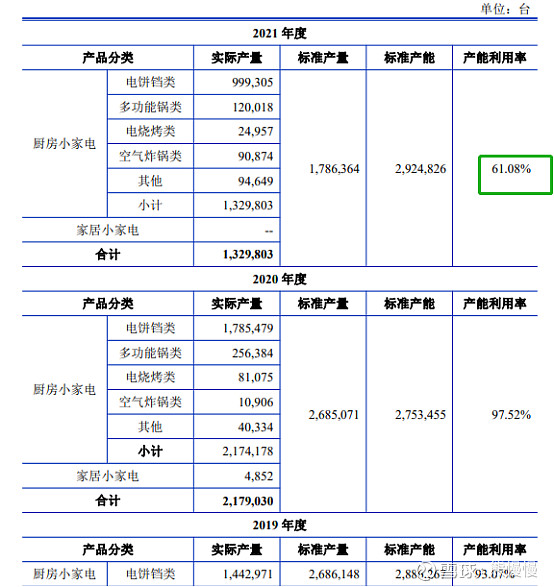

项目实施主体为发行人全资子公司廊坊开发区利仁电器有限公司,建设内容主要包括厂房新建及改造、新建立体仓库,新增零配件生产设备及组装生产线以扩大产能。预计项目总投资额为36,408.23万元,建设期为24个月,达产期为5年(含建设期),项目达产后实现年产小家电382.5万台(现有产能292.5万台,产能提升比例不大)。

2. 主营业务经营情况

发行人是一家专注于从事厨房小家电与家居小家电系列产品研发、设计、生产与销售,以自主品牌“利仁 Liven”系列产品为核心,致力于为消费者提供高品质生活的创新型小家电企业。

发行人母公司主要负责品牌运营、全系列产品外观设计与销售,子公司廊坊利仁与顺德利宁主要负责产品内部结构开发、原材料采购与自主生产。公司当前整体已形成了集设计、研发、生产、销售、服务于一体的完整业务布局,线上与线下渠道相结合的完整营销体系。公司始终秉承着“好产品与百姓共享,专业铸就品牌,服务创造价值”的经营理念,致力于为消费者提供高质量小家电产品与更好、更便捷的厨房生活解决方案。

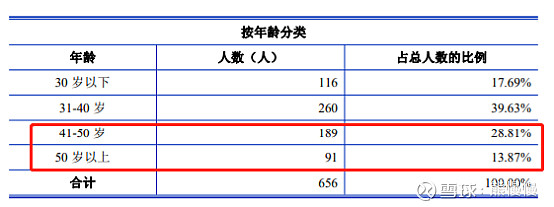

报告期各期末,公司在册员工人数分别为 723 人、777 人、656 人。

基于公司目前的经营状况及市场环境等,2022年1-9月公司预计实现营业收入47,560.00-49,340.00万元,较2021年1-9月同比增长9.02%-13.01%;预计归属于母公司股东的净利润约4,100.00-4,240.00万元,较2021年1-9月同比增长13.70%-17.58%;预计实现扣除非经常性损益后的归属于母公司股东的净利润约3,895.00-4,036.00万元,较2021年1-9月同比增长9.11%-13.06%。

投资有风险 入市需谨慎