眼科黄金赛道

选对股买对时

中线波段的公社达人

2021-05-20 21:36:06

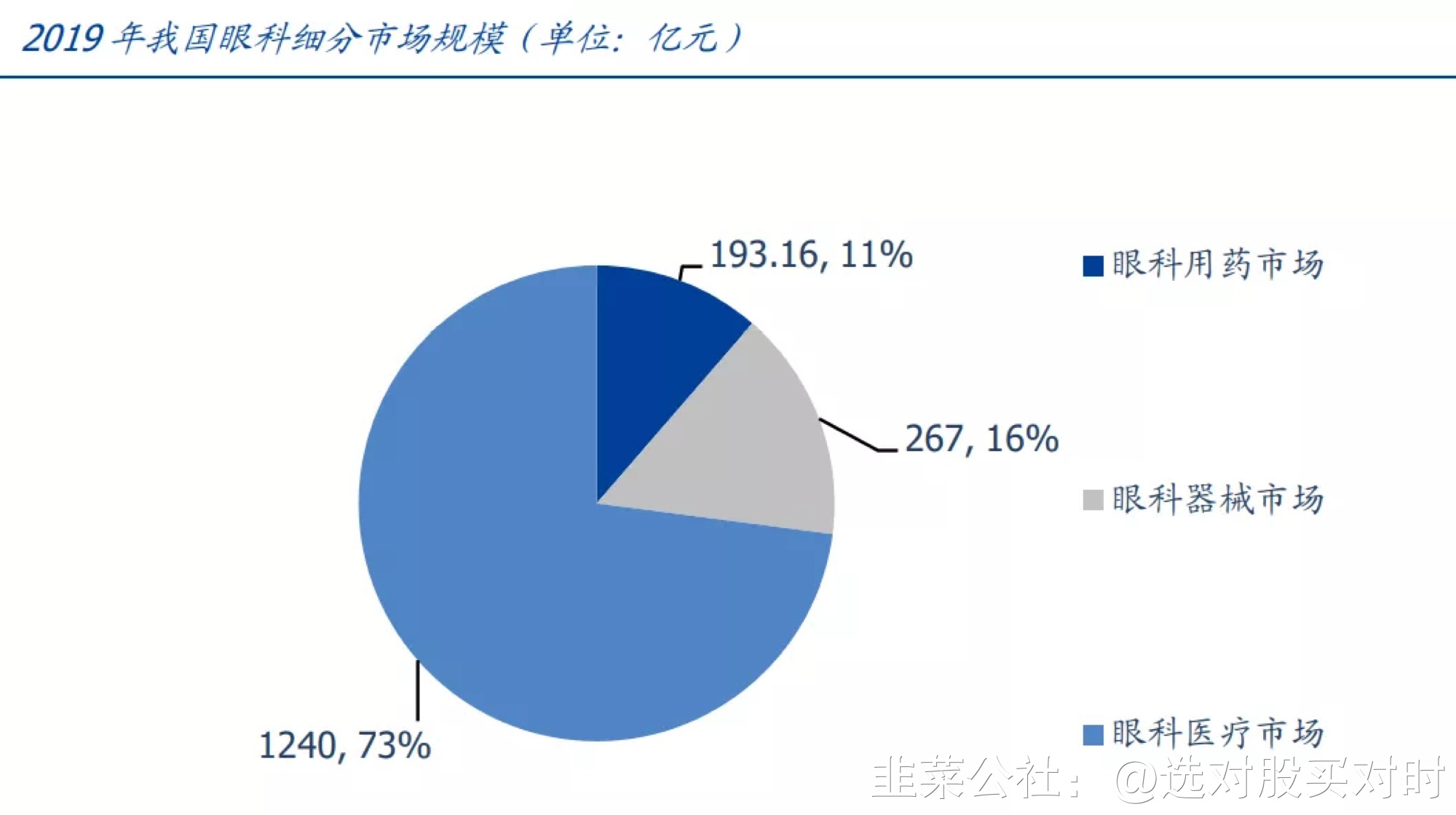

1、眼科产业链分类眼科因市场空间广阔,壁垒高,向来被誉为黄金赛道。眼科产业链包括眼科服务、眼科器械和眼科制药三个领域。目前看,眼科服务市场空间最大,占整个产业链70+的市场份额,布局最广泛,商业模式最清晰。其次,眼科器械是眼科领域增速最快的板块,增速达15%。产品的话,人工晶体因市场扩增,可渗透空间巨大;ICL成为高度近视患者的新选择,预估2030年市场空间超40亿。角膜塑形镜因国产替代逻辑将进一步提高渗透率。眼科药品领域:环孢素将打破干眼症治疗格局,康柏西普是国产me-too标杆(海外 受挫),阿托品是近视治疗领域的重磅药品。 2、眼科行业市场空间2019年眼科总体规模达1700亿元,其中眼科医疗市场1240亿,占比73%,眼科器械市场267亿元,占比16%,眼科用药市场193亿元,占比11%。 3、眼科细分市场眼科医疗服务板块(1)医疗服务业最核心研究要素:单店增长(价)及连锁扩张(量)。(2)专科连锁:依然是最成熟的商业模式,先发优势和规模效应非常显著。(3)连锁要点:简单化、标准化、专业化。医疗服务是未来3年医药板块中最无政策利空,只有政策利好的细分板块,市场规模具有千亿以上潜力。眼科服务是进入门槛高、先发效应强、利润率高的领域。(4)标的:爱尔眼科是该领域龙头企业。以一线城市-省会城市-地级城市-县级医院/门诊的分级诊疗体系进行快速扩张,在保证老店持续高利润增长的同时,实现了“新店崛起” 。十大门店净利率提升驱动利润25%高增长,非十大门店收入及利润增速均超十大门店,率先完成行业卡位,规模远超对手。竞争现状:目前主要竞争者如普瑞眼科、华厦眼科、何氏眼科均属于领导人绝对控股企业,分别在华东、西南和东北进行了区域性布局。目前规模均尚小且均处在发展初期,净利润来自于前十大店,其它单店仍处于亏损状态, 短期内难与爱尔匹敌。 眼科医疗器械板块(1)中国眼科器械规模自2013年的95亿增长至2018年的265亿,年复合增长率为22.7%。是整个眼科产业链中增速最快板块。预测至2021年407亿元人民币。(2)医疗器械包括三大分类:IOL、角膜塑形镜、ICL。(3)IOL用于治疗白内障,需要先取出自身的晶状体,再植入IOL。IOL植入术是白内障的唯一有效治疗手段。中国市场IOL容量应至少达到57亿元。目前爱博诺德布局最先。

3、眼科细分市场眼科医疗服务板块(1)医疗服务业最核心研究要素:单店增长(价)及连锁扩张(量)。(2)专科连锁:依然是最成熟的商业模式,先发优势和规模效应非常显著。(3)连锁要点:简单化、标准化、专业化。医疗服务是未来3年医药板块中最无政策利空,只有政策利好的细分板块,市场规模具有千亿以上潜力。眼科服务是进入门槛高、先发效应强、利润率高的领域。(4)标的:爱尔眼科是该领域龙头企业。以一线城市-省会城市-地级城市-县级医院/门诊的分级诊疗体系进行快速扩张,在保证老店持续高利润增长的同时,实现了“新店崛起” 。十大门店净利率提升驱动利润25%高增长,非十大门店收入及利润增速均超十大门店,率先完成行业卡位,规模远超对手。竞争现状:目前主要竞争者如普瑞眼科、华厦眼科、何氏眼科均属于领导人绝对控股企业,分别在华东、西南和东北进行了区域性布局。目前规模均尚小且均处在发展初期,净利润来自于前十大店,其它单店仍处于亏损状态, 短期内难与爱尔匹敌。 眼科医疗器械板块(1)中国眼科器械规模自2013年的95亿增长至2018年的265亿,年复合增长率为22.7%。是整个眼科产业链中增速最快板块。预测至2021年407亿元人民币。(2)医疗器械包括三大分类:IOL、角膜塑形镜、ICL。(3)IOL用于治疗白内障,需要先取出自身的晶状体,再植入IOL。IOL植入术是白内障的唯一有效治疗手段。中国市场IOL容量应至少达到57亿元。目前爱博诺德布局最先。  爱博医疗:主力产品面临集采,加上估值较高,估计一两年表现平淡。白内障人工晶状体省级集采做到了以价换量,爱博是受益者,但全国集采医保方过于强势。人工晶状体分多种层级,爱博技术指标较先进,不确定未来集采是否会考虑创新因素。眼科是黄金赛道,爱博属于技术驱动型,在研产品有多焦点晶状体、屈光型晶状体、玻璃体,构建眼科器械全产业链,未来成长空间非常大,最终营收将转为以消费医疗为主。最新业绩再次确认了爱博的高成长性,OK镜等快速放量。爱博医疗内在创新驱动,外在收购合作,致力于打造综合性眼科器械领军企业。在收购与合作方面,拟于拓瑞美、思而根共同发起设立控股子公司爱博睿美(占股51%)以期拓展在眼科、医美等领域的应用,并使用自有资金4000万收购天眼医药股权(爱博出资55%),拓展软性亲水接触镜业务。公司在眼科领域全产品线布局,研发眼科设备、药品,拓展眼科医美领域,产品管线不断丰富;主营产品国内渗透率均较低,产能利用率不高,尽快替代速度有望进一步加快;叠加销售能力建设发力,未来确定性很强。ICL:(高度近视)有晶体眼的人工晶体植入术,通过一个很小的切口,将特殊镜片植入眼内,也称为眼内接触镜植入术。手术无需去除自身晶状体,仅需在虹膜和晶体之间植入ICL镜片。预测2030年ICL市场规模将达到44亿元人民币。目前美国STAAR公司产品布局领先,国内没有对应产品。角膜塑形镜:2011到2015年国内角膜塑形镜市场以年复合44.11%的速度快速增长。2015年市场渗透率仅为0.5%,市场空间较大。欧普康视2016-2019年历年年报披露的硬性角膜接触镜销售量增长率估计了国内角膜塑形镜的市场销售量情况,保守估计,2019年国内角膜塑形镜销售量约有142.40万副。按照2018年国家卫健委公布的近视率进行估算,2019年我国8-18岁近视人数约为10,343万人,2019年我国角膜塑形镜渗透率约为1.38%,仍处于较低渗透率水平,存在较大的渗透空间。格局:截至目前,国内获批生产角膜塑形镜的厂家仅有10家,国产厂家包括欧普康氏、台湾亨泰和爱博诺德。角膜塑形镜属于长期使用的医疗器械,对于品牌存在一定的依赖性。且由于使用者多为青少年,支付端为家长,因此价格敏感度相对较差。因此,产品多年积攒的口碑,品牌的商誉,医生的处方习惯以及患者的依赖性都是角膜塑形镜的推广壁垒。按照护城河理论,转化成本非常高。欧普康视VS爱博:产品、渠道、品牌欧普很厉害,在角膜塑形镜领域具有多年商誉积累、本土化个性服务以及多渠道的销售体系,形成了医生的处方习惯及患者的依赖性,将会是难以打破的绝对壁垒,短期内难以超越;爱博技术能力出众,布局多条细分大赛道,潜在空间很大。目前两者估值都较高,未来无忧树通过继续追踪寻找好的介入机会。 眼科用药板块中国眼科药物市场规模预计于2021年达到247亿元。相较于肿瘤、心血管、消化等疾病领域,眼科的创新药相对较少,这也证实了眼科领域的技术壁垒高。国内一批优秀药企已经通过前瞻性的战略规划、一流的研发能力、借助资本手段丰富其管线部署,力求在眼科药物市场的黄金赛道占据一席之地。三大病症:干眼症、近视、眼底病。干眼症市场最大,布局企业非常多,格局一般。环孢素滴眼液是治疗干眼症最有效的滴眼液。兴齐眼药2020年成为国内首家获批环孢素滴眼液的公司,质量最好;恒瑞通过License手段加速环孢素的研发进展;深圳康哲通过与Sun Pharma合作获得该品种的中国权益,目前已完成申报;科伦药业自主研发的环孢素凝胶眼膏于2020年7月申报。眼底病:眼底病变治疗药销售额高速增长,2012年占国内医院眼科药品销售额比例仅为4.1%,但到2019年已增长至31.4%,是眼科药物增长的核心驱动力。目前完全属于外资,国内康弘药业的康柏西普同样有所贡献。近视:低浓度阿托品是目前控制近视的唯一药品。兴齐眼药布局阿托品近20年时间,目前是国内唯一申请儿童近视控制适应症,并开展相关临床试验的阿托品玩家。全球上市及院内制剂的0.01%阿托品共四家,新加坡国家眼科中心(SNEC)、五福化学制药股份有限公司、麦迪森医药股份有限公司以及兴齐眼药。根据药智网数据,国内其他厂家暂无低浓度阿托品2.4类新药的申请。 总结眼科产业作为一个千亿级市场,一直被大家认为是非常优秀的赛道。不仅仅因为它诞生了像爱尔眼科这种超级牛股,也因为随着国民眼健康意识的提高,需求端增长非常明确。整个眼科行业分为眼科服务、眼科器械和眼科药品,其中眼科服务市场规模最大(占比70+),眼科器械增速最快(增速达15%)。眼科药品中的创新药相对于其他疾病要少一些,但仍然看到有一些非常大的适应症,主流用药处于蓝海,存在非常大的渗透空间。眼科服务是成长性最明确的赛道,壁垒高,可复制性最强。近年来,民营眼科医院发展十分迅速。2020年7月底,华厦眼科、普瑞眼科、何氏眼科三家眼科连锁医院连续披露招股书冲击IPO,民营眼科医院正纷纷从区域走向全国,分羹眼科诊疗市场。爱尔眼科实现行业优先卡位,规模远超对手,对于费用的把握合理,归母净利润最高,由于多年在行业的积累,龙头优势明显。眼科器械随着中国国民对于眼健康的重视、支付能力的提高、国产产品的技术不断革新,整个眼科器械会呈现很好的增速表现。另ICL(有晶体眼人工晶体),由于它不伤害角膜,又可安全有效的矫正高度近视,在未来市场会有非常好的表现。爱尔眼科作为STAAR在中国最大的客户,ICL植入术会为爱尔带来更多收益。眼科用药领域要重点关注重大品种,比如环孢素是中国第一个可以用于治疗而非缓解干眼症的产品,以及在真实世界中被用于预防或缓解近视发展的低浓度阿托品。兴齐眼药两个重磅品种的销售是值得期待的。最新公告显示,公司的2.4类新药0.01%硫酸阿托品滴眼液21年2月已完成Ⅲ期临床(儿童近视适应症)的入组工作,目前在全球低浓度阿托品研发竞赛中处于第一梯队前列。康柏西普在中国是非常主流的眼底用药品,康柏西普海外Ⅲ期临床试验终止对其出海逻辑造成重创。

爱博医疗:主力产品面临集采,加上估值较高,估计一两年表现平淡。白内障人工晶状体省级集采做到了以价换量,爱博是受益者,但全国集采医保方过于强势。人工晶状体分多种层级,爱博技术指标较先进,不确定未来集采是否会考虑创新因素。眼科是黄金赛道,爱博属于技术驱动型,在研产品有多焦点晶状体、屈光型晶状体、玻璃体,构建眼科器械全产业链,未来成长空间非常大,最终营收将转为以消费医疗为主。最新业绩再次确认了爱博的高成长性,OK镜等快速放量。爱博医疗内在创新驱动,外在收购合作,致力于打造综合性眼科器械领军企业。在收购与合作方面,拟于拓瑞美、思而根共同发起设立控股子公司爱博睿美(占股51%)以期拓展在眼科、医美等领域的应用,并使用自有资金4000万收购天眼医药股权(爱博出资55%),拓展软性亲水接触镜业务。公司在眼科领域全产品线布局,研发眼科设备、药品,拓展眼科医美领域,产品管线不断丰富;主营产品国内渗透率均较低,产能利用率不高,尽快替代速度有望进一步加快;叠加销售能力建设发力,未来确定性很强。ICL:(高度近视)有晶体眼的人工晶体植入术,通过一个很小的切口,将特殊镜片植入眼内,也称为眼内接触镜植入术。手术无需去除自身晶状体,仅需在虹膜和晶体之间植入ICL镜片。预测2030年ICL市场规模将达到44亿元人民币。目前美国STAAR公司产品布局领先,国内没有对应产品。角膜塑形镜:2011到2015年国内角膜塑形镜市场以年复合44.11%的速度快速增长。2015年市场渗透率仅为0.5%,市场空间较大。欧普康视2016-2019年历年年报披露的硬性角膜接触镜销售量增长率估计了国内角膜塑形镜的市场销售量情况,保守估计,2019年国内角膜塑形镜销售量约有142.40万副。按照2018年国家卫健委公布的近视率进行估算,2019年我国8-18岁近视人数约为10,343万人,2019年我国角膜塑形镜渗透率约为1.38%,仍处于较低渗透率水平,存在较大的渗透空间。格局:截至目前,国内获批生产角膜塑形镜的厂家仅有10家,国产厂家包括欧普康氏、台湾亨泰和爱博诺德。角膜塑形镜属于长期使用的医疗器械,对于品牌存在一定的依赖性。且由于使用者多为青少年,支付端为家长,因此价格敏感度相对较差。因此,产品多年积攒的口碑,品牌的商誉,医生的处方习惯以及患者的依赖性都是角膜塑形镜的推广壁垒。按照护城河理论,转化成本非常高。欧普康视VS爱博:产品、渠道、品牌欧普很厉害,在角膜塑形镜领域具有多年商誉积累、本土化个性服务以及多渠道的销售体系,形成了医生的处方习惯及患者的依赖性,将会是难以打破的绝对壁垒,短期内难以超越;爱博技术能力出众,布局多条细分大赛道,潜在空间很大。目前两者估值都较高,未来无忧树通过继续追踪寻找好的介入机会。 眼科用药板块中国眼科药物市场规模预计于2021年达到247亿元。相较于肿瘤、心血管、消化等疾病领域,眼科的创新药相对较少,这也证实了眼科领域的技术壁垒高。国内一批优秀药企已经通过前瞻性的战略规划、一流的研发能力、借助资本手段丰富其管线部署,力求在眼科药物市场的黄金赛道占据一席之地。三大病症:干眼症、近视、眼底病。干眼症市场最大,布局企业非常多,格局一般。环孢素滴眼液是治疗干眼症最有效的滴眼液。兴齐眼药2020年成为国内首家获批环孢素滴眼液的公司,质量最好;恒瑞通过License手段加速环孢素的研发进展;深圳康哲通过与Sun Pharma合作获得该品种的中国权益,目前已完成申报;科伦药业自主研发的环孢素凝胶眼膏于2020年7月申报。眼底病:眼底病变治疗药销售额高速增长,2012年占国内医院眼科药品销售额比例仅为4.1%,但到2019年已增长至31.4%,是眼科药物增长的核心驱动力。目前完全属于外资,国内康弘药业的康柏西普同样有所贡献。近视:低浓度阿托品是目前控制近视的唯一药品。兴齐眼药布局阿托品近20年时间,目前是国内唯一申请儿童近视控制适应症,并开展相关临床试验的阿托品玩家。全球上市及院内制剂的0.01%阿托品共四家,新加坡国家眼科中心(SNEC)、五福化学制药股份有限公司、麦迪森医药股份有限公司以及兴齐眼药。根据药智网数据,国内其他厂家暂无低浓度阿托品2.4类新药的申请。 总结眼科产业作为一个千亿级市场,一直被大家认为是非常优秀的赛道。不仅仅因为它诞生了像爱尔眼科这种超级牛股,也因为随着国民眼健康意识的提高,需求端增长非常明确。整个眼科行业分为眼科服务、眼科器械和眼科药品,其中眼科服务市场规模最大(占比70+),眼科器械增速最快(增速达15%)。眼科药品中的创新药相对于其他疾病要少一些,但仍然看到有一些非常大的适应症,主流用药处于蓝海,存在非常大的渗透空间。眼科服务是成长性最明确的赛道,壁垒高,可复制性最强。近年来,民营眼科医院发展十分迅速。2020年7月底,华厦眼科、普瑞眼科、何氏眼科三家眼科连锁医院连续披露招股书冲击IPO,民营眼科医院正纷纷从区域走向全国,分羹眼科诊疗市场。爱尔眼科实现行业优先卡位,规模远超对手,对于费用的把握合理,归母净利润最高,由于多年在行业的积累,龙头优势明显。眼科器械随着中国国民对于眼健康的重视、支付能力的提高、国产产品的技术不断革新,整个眼科器械会呈现很好的增速表现。另ICL(有晶体眼人工晶体),由于它不伤害角膜,又可安全有效的矫正高度近视,在未来市场会有非常好的表现。爱尔眼科作为STAAR在中国最大的客户,ICL植入术会为爱尔带来更多收益。眼科用药领域要重点关注重大品种,比如环孢素是中国第一个可以用于治疗而非缓解干眼症的产品,以及在真实世界中被用于预防或缓解近视发展的低浓度阿托品。兴齐眼药两个重磅品种的销售是值得期待的。最新公告显示,公司的2.4类新药0.01%硫酸阿托品滴眼液21年2月已完成Ⅲ期临床(儿童近视适应症)的入组工作,目前在全球低浓度阿托品研发竞赛中处于第一梯队前列。康柏西普在中国是非常主流的眼底用药品,康柏西普海外Ⅲ期临床试验终止对其出海逻辑造成重创。

3、眼科细分市场眼科医疗服务板块(1)医疗服务业最核心研究要素:单店增长(价)及连锁扩张(量)。(2)专科连锁:依然是最成熟的商业模式,先发优势和规模效应非常显著。(3)连锁要点:简单化、标准化、专业化。医疗服务是未来3年医药板块中最无政策利空,只有政策利好的细分板块,市场规模具有千亿以上潜力。眼科服务是进入门槛高、先发效应强、利润率高的领域。(4)标的:爱尔眼科是该领域龙头企业。以一线城市-省会城市-地级城市-县级医院/门诊的分级诊疗体系进行快速扩张,在保证老店持续高利润增长的同时,实现了“新店崛起” 。十大门店净利率提升驱动利润25%高增长,非十大门店收入及利润增速均超十大门店,率先完成行业卡位,规模远超对手。竞争现状:目前主要竞争者如普瑞眼科、华厦眼科、何氏眼科均属于领导人绝对控股企业,分别在华东、西南和东北进行了区域性布局。目前规模均尚小且均处在发展初期,净利润来自于前十大店,其它单店仍处于亏损状态, 短期内难与爱尔匹敌。 眼科医疗器械板块(1)中国眼科器械规模自2013年的95亿增长至2018年的265亿,年复合增长率为22.7%。是整个眼科产业链中增速最快板块。预测至2021年407亿元人民币。(2)医疗器械包括三大分类:IOL、角膜塑形镜、ICL。(3)IOL用于治疗白内障,需要先取出自身的晶状体,再植入IOL。IOL植入术是白内障的唯一有效治疗手段。中国市场IOL容量应至少达到57亿元。目前爱博诺德布局最先。 爱博医疗:主力产品面临集采,加上估值较高,估计一两年表现平淡。白内障人工晶状体省级集采做到了以价换量,爱博是受益者,但全国集采医保方过于强势。人工晶状体分多种层级,爱博技术指标较先进,不确定未来集采是否会考虑创新因素。眼科是黄金赛道,爱博属于技术驱动型,在研产品有多焦点晶状体、屈光型晶状体、玻璃体,构建眼科器械全产业链,未来成长空间非常大,最终营收将转为以消费医疗为主。最新业绩再次确认了爱博的高成长性,OK镜等快速放量。爱博医疗内在创新驱动,外在收购合作,致力于打造综合性眼科器械领军企业。在收购与合作方面,拟于拓瑞美、思而根共同发起设立控股子公司爱博睿美(占股51%)以期拓展在眼科、医美等领域的应用,并使用自有资金4000万收购天眼医药股权(爱博出资55%),拓展软性亲水接触镜业务。公司在眼科领域全产品线布局,研发眼科设备、药品,拓展眼科医美领域,产品管线不断丰富;主营产品国内渗透率均较低,产能利用率不高,尽快替代速度有望进一步加快;叠加销售能力建设发力,未来确定性很强。ICL:(高度近视)有晶体眼的人工晶体植入术,通过一个很小的切口,将特殊镜片植入眼内,也称为眼内接触镜植入术。手术无需去除自身晶状体,仅需在虹膜和晶体之间植入ICL镜片。预测2030年ICL市场规模将达到44亿元人民币。目前美国STAAR公司产品布局领先,国内没有对应产品。角膜塑形镜:2011到2015年国内角膜塑形镜市场以年复合44.11%的速度快速增长。2015年市场渗透率仅为0.5%,市场空间较大。欧普康视2016-2019年历年年报披露的硬性角膜接触镜销售量增长率估计了国内角膜塑形镜的市场销售量情况,保守估计,2019年国内角膜塑形镜销售量约有142.40万副。按照2018年国家卫健委公布的近视率进行估算,2019年我国8-18岁近视人数约为10,343万人,2019年我国角膜塑形镜渗透率约为1.38%,仍处于较低渗透率水平,存在较大的渗透空间。格局:截至目前,国内获批生产角膜塑形镜的厂家仅有10家,国产厂家包括欧普康氏、台湾亨泰和爱博诺德。角膜塑形镜属于长期使用的医疗器械,对于品牌存在一定的依赖性。且由于使用者多为青少年,支付端为家长,因此价格敏感度相对较差。因此,产品多年积攒的口碑,品牌的商誉,医生的处方习惯以及患者的依赖性都是角膜塑形镜的推广壁垒。按照护城河理论,转化成本非常高。欧普康视VS爱博:产品、渠道、品牌欧普很厉害,在角膜塑形镜领域具有多年商誉积累、本土化个性服务以及多渠道的销售体系,形成了医生的处方习惯及患者的依赖性,将会是难以打破的绝对壁垒,短期内难以超越;爱博技术能力出众,布局多条细分大赛道,潜在空间很大。目前两者估值都较高,未来无忧树通过继续追踪寻找好的介入机会。 眼科用药板块中国眼科药物市场规模预计于2021年达到247亿元。相较于肿瘤、心血管、消化等疾病领域,眼科的创新药相对较少,这也证实了眼科领域的技术壁垒高。国内一批优秀药企已经通过前瞻性的战略规划、一流的研发能力、借助资本手段丰富其管线部署,力求在眼科药物市场的黄金赛道占据一席之地。三大病症:干眼症、近视、眼底病。干眼症市场最大,布局企业非常多,格局一般。环孢素滴眼液是治疗干眼症最有效的滴眼液。兴齐眼药2020年成为国内首家获批环孢素滴眼液的公司,质量最好;恒瑞通过License手段加速环孢素的研发进展;深圳康哲通过与Sun Pharma合作获得该品种的中国权益,目前已完成申报;科伦药业自主研发的环孢素凝胶眼膏于2020年7月申报。眼底病:眼底病变治疗药销售额高速增长,2012年占国内医院眼科药品销售额比例仅为4.1%,但到2019年已增长至31.4%,是眼科药物增长的核心驱动力。目前完全属于外资,国内康弘药业的康柏西普同样有所贡献。近视:低浓度阿托品是目前控制近视的唯一药品。兴齐眼药布局阿托品近20年时间,目前是国内唯一申请儿童近视控制适应症,并开展相关临床试验的阿托品玩家。全球上市及院内制剂的0.01%阿托品共四家,新加坡国家眼科中心(SNEC)、五福化学制药股份有限公司、麦迪森医药股份有限公司以及兴齐眼药。根据药智网数据,国内其他厂家暂无低浓度阿托品2.4类新药的申请。 总结眼科产业作为一个千亿级市场,一直被大家认为是非常优秀的赛道。不仅仅因为它诞生了像爱尔眼科这种超级牛股,也因为随着国民眼健康意识的提高,需求端增长非常明确。整个眼科行业分为眼科服务、眼科器械和眼科药品,其中眼科服务市场规模最大(占比70+),眼科器械增速最快(增速达15%)。眼科药品中的创新药相对于其他疾病要少一些,但仍然看到有一些非常大的适应症,主流用药处于蓝海,存在非常大的渗透空间。眼科服务是成长性最明确的赛道,壁垒高,可复制性最强。近年来,民营眼科医院发展十分迅速。2020年7月底,华厦眼科、普瑞眼科、何氏眼科三家眼科连锁医院连续披露招股书冲击IPO,民营眼科医院正纷纷从区域走向全国,分羹眼科诊疗市场。爱尔眼科实现行业优先卡位,规模远超对手,对于费用的把握合理,归母净利润最高,由于多年在行业的积累,龙头优势明显。眼科器械随着中国国民对于眼健康的重视、支付能力的提高、国产产品的技术不断革新,整个眼科器械会呈现很好的增速表现。另ICL(有晶体眼人工晶体),由于它不伤害角膜,又可安全有效的矫正高度近视,在未来市场会有非常好的表现。爱尔眼科作为STAAR在中国最大的客户,ICL植入术会为爱尔带来更多收益。眼科用药领域要重点关注重大品种,比如环孢素是中国第一个可以用于治疗而非缓解干眼症的产品,以及在真实世界中被用于预防或缓解近视发展的低浓度阿托品。兴齐眼药两个重磅品种的销售是值得期待的。最新公告显示,公司的2.4类新药0.01%硫酸阿托品滴眼液21年2月已完成Ⅲ期临床(儿童近视适应症)的入组工作,目前在全球低浓度阿托品研发竞赛中处于第一梯队前列。康柏西普在中国是非常主流的眼底用药品,康柏西普海外Ⅲ期临床试验终止对其出海逻辑造成重创。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

爱尔眼科

S

爱博医疗

工分

5.66

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1