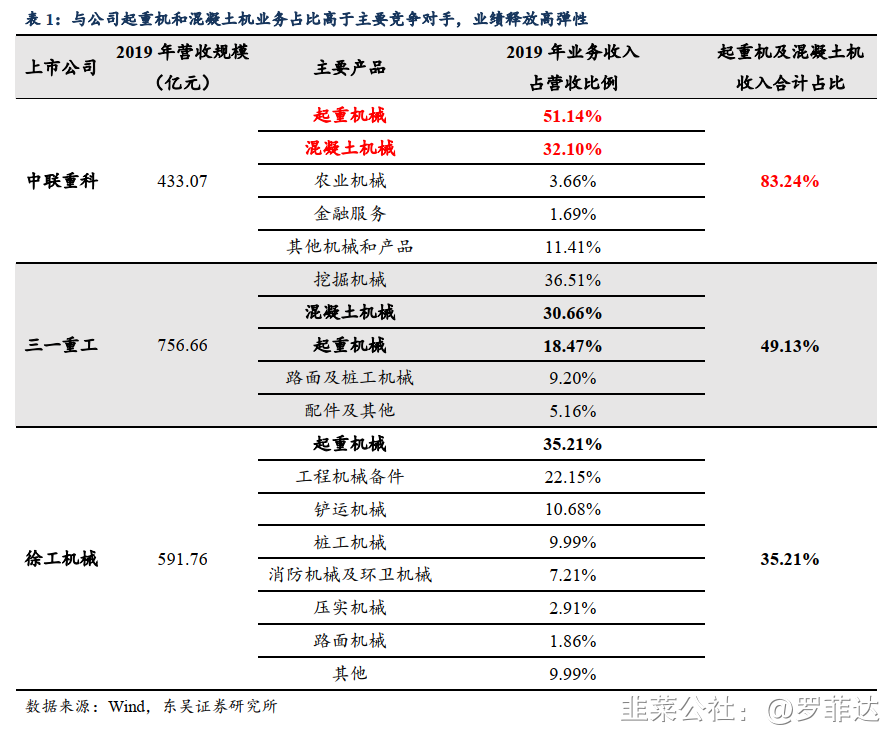

公司的主营产品,分行业来看,是工程机械和农业机械。具体分产品来看,主要是起重机械和混凝土机械。具体参考公司2019年年报18页。

所以,重点讨论这两个产品。下图是东吴证券的研究报告。

混凝土机械市场。全球市场,三一重工和中联重科两家公司占据了全球混凝土机械 50%以上市场份额;从国内市场来看,两家公司也基本占据了绝大部分国内市场份额,且市占率还在不断提升,预计公司业务收入增速高于行业整体。 2019 年国内混凝土机械市场中,三一重工市占率约 29%, 中联重科市占率约 22%,两家市占率合计达到 51%。

所以,中联重科,主要是和三一重工进行对标。

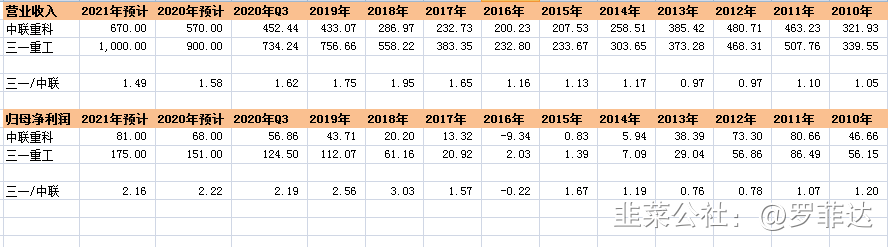

接下来对比三一重工和中联重科的重要财务数据:营业收入和归母净利润。

从上面的表格数据可以看出来,最近3年,中联重科的营业收入差距逐渐和三一缩小。净利润基本上是三一重工的一半。

但是,现在的市值水平,三一重工是2800亿,中联重科是820亿。

两家公司经营类似的业务和产品,在整个市场上处于双寡头的格局。按照可比公司估值话,净利润一半的话,市值也应该是一半。

也就是说,中联重科的合理应该在1400亿左右。这是从对标公司的角度去考虑的。

如果按照券商的估计,2020年净利润为68亿,按照15-20倍的估值水平,那么市值在1000亿-1400亿附近。

- 1

- 2