1 9月14日,国常会核准福建漳州二期、广东廉江一期核电项目。

2 西伯利亚力量二号提速。

9月7日,普京在第七届东方经济论坛全体会议上说,通过蒙古向中国供应天然气的所有主要参数都已达成一致,甚至价格也已达成一致。——“其中一条路线可以穿过蒙古领土。蒙古是一个友好国家,政治稳定,我们在这里没有看到任何问题。据我所知,可以问一下俄气总裁米勒先生,这笔交易的主要参数都谈妥了,甚至跟中国的朋友谈妥了价格参数,这是不容易的。我们的中国朋友是艰难的谈判者,当然,任何交易都从他们的国家利益出发,这是非常正确的。但他们是稳定可靠的合作伙伴,市场是巨大的。”普京说,俄罗斯天然气工业股份公司和中方决定以50:50的比例用卢布和人民币结算天然气费用。

俄气公司当日也发布消息称,米勒会见蒙古国总理,讨论建设联合东线管道。

蒙古国总理奥云额尔登在今年7月表示,西伯利亚力量2号的可行性研究已经完成。

多种因素下,该项目的建设有望提速,本次上合峰会或将传来最新的进展。

中密控股------核电主泵密封、油气管道密封核心标的,可谓应运而生。

二 中密控股简介

公司是国内机械密封行业龙头企业,工信部第一批国家级专精特新“小巨人”企业和行业内首家 A 股上市公司。在石油化工、煤化工、油气输送、核电等领域具有较明显的领先优势。近年来公司订单持续处于高位,虽多次实施扩产,但仍长期处于高负荷状态。2022 年初开展新一轮满足 2.5 亿元左右销售收入的机械密封产能扩张计划,下半年产能开始逐步爬坡。(据2022半年度报告)

实控人四川省机械研究设计院( 国资背景),十大股东多是香港中央结算有限公司,社保、养老基金等机构资金。五年来营收持续增长,利润除2020年受疫情影响小浮下降,均保持增长。

公司今年 4 月披露回购方案,以不低于人民币 10,000 万元且不超过人民币 20,000 万元 自有资金回购公司股份,截至8月31日已回购9950万元,均价37.04元,与目前股价相差不大。

公司是机构眼中的香饽饽,近期又迎来了多家机构密集调研。

三 西伯利亚力量2号带来的机遇

公司在油气输送领域的密封产品方面,市场份额绝对领先,具有很强的市场竞争力。子公司新地佩尔有沙特阿美供应商批准证书,成为少数取得资质的中国阀门企业。

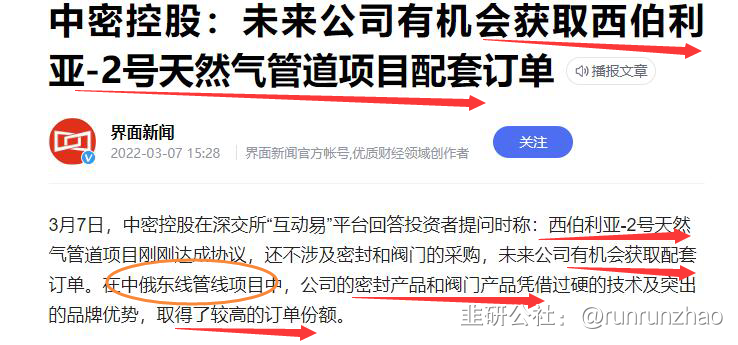

在中俄东线(即西伯利亚-1号)管线项目中,公司的密封产品和阀门产品凭借过硬的技术及突出的品牌优势,取得了较高的订单份额。如无意外,西伯利亚2号公司同样能拿下密封类产品的订单。

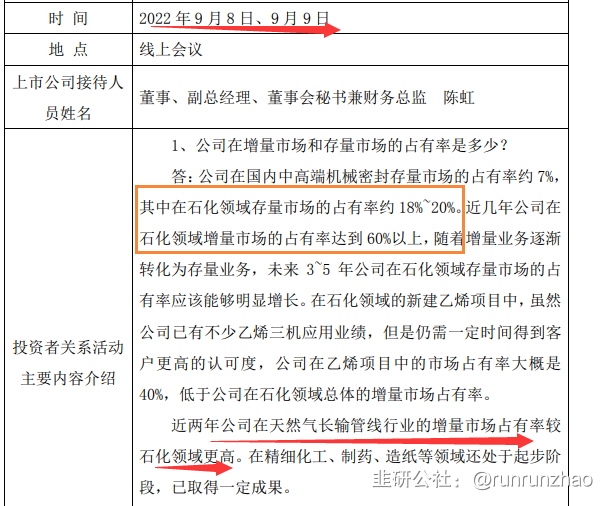

在本周末的最新机构调研中,公司表示近年在石化领域增量市场的占有率达60%以上,而天然气长输管线行业的增量市场占有率较石化领域还更高!即超过60%。西伯利亚2号的修建可让公司营收利润再上新台阶。

公司2022年中报显示:报告期内,公司继续保持在油气输送领域的领先地位。

完成国家管网北方管道中俄东线(即西伯利亚力量1号)安平站、泰安站及海上平台等 9 台长输管线压缩机组的配套交付;新签用于国家管网北方管道、海上平台等管线压缩机干气密封及系统共计 51 套,拿下了上半年所有新建干线压气站的配套份额。国家管网“十四五”初步规划新建油气管道超过 2.5 万公里,储气库、海上平台输气等领域也将快速发展。油气输送领域是公司未来几年收入增长的重要来源。

子公司新地佩尔主要从事特殊工况、特殊功能以及特殊领域专用阀门的研发、设计、制造和销售,主要应用于油气输送、石油化工、电力、输水引水等行业,尤其在油气输送领域具有很强的市场竞争力。

新地佩尔 2021年收到全球最大石油化工企业“沙特阿美”供应商批准证书,成为少数取得资质的中国阀门企业,获得中海油大口径高压力LNG接收站用轴流式止回阀国产化研发资格。

四 其他业务的拓展

1 核电

公司核电领域的研发工作与市场开拓进展顺利,核电密封全面替代进口的进程加速明显。

报告期内,与秦山核电、方家山核电、三门核电、田湾核电、岭澳核电、中广核运营公司等最终业主客户签订了备件及国产化替代产品的供货合同。增量业务方面,先后签订了陆丰 5、6 号机组、三澳 1、2 号机组、田湾 7、8 号机组、徐大堡 3、4 号机组等项目的主机配套合同,继续保持市场的高占有率;完成太平岭、漳州、昌江核电项目的配套密封交付。

在自主研发领域,公司在分别完成核主泵静压轴封、动压轴封的研发和鉴定工作后积极开展应用工作,已取得多个核电站的核主泵密封国产化订单,并在报告期内实现了核主泵密封的实际应用,随机组顺利投入商业运行。

经过十几年的努力,公司终于完成了核主泵密封的国产化应用,成功打破国外厂家的垄断,摘下了核电站动设备中那颗最闪亮的“明珠”。

目前公司核电业务的发展已经进入了“快车道”,未来数年将成为公司利润增长的有力支撑。

出口方面,公司核电产品主要是跟随中核集团、中广核集团的海外核电项目配套出口。

2 工程建设

盾构密封方面,顺利进入硬岩掘进机主驱动密封市场,完成国家重点研发计划“制造基础技术与关键部件”专项“大型掘进机主驱动密封关键技术示范应用”项目中期验收。

3 抽水蓄能/超临界

子公司优泰科前期已有抽水蓄能电站维修订单,目前正重点推进电站蝶阀所需橡塑密封的进口替代,新地佩尔拥有丰富的引水输水领域经验,可应用于抽水蓄能电站的主要产品为轴流式止回阀与球阀。

在水电等清洁能源市场发展迅速,中标东电集团坦桑尼亚项目超大尺寸蝶阀(目前我国出口最大的立式混流机组)全套密封。

8月8日互动平台回复:公司干气密封产品在超临界二氧化碳发电机组方面已有应用并取得一定的技术突破。

4 氢

优泰科的橡塑密封产品可应用在氢能源汽车的控制阀门上,已有订单并陆续交付,部分完成装机。

5 锂

签订用于西藏扎布耶锂业等新能源行业订单

五 国际业务增长迅速

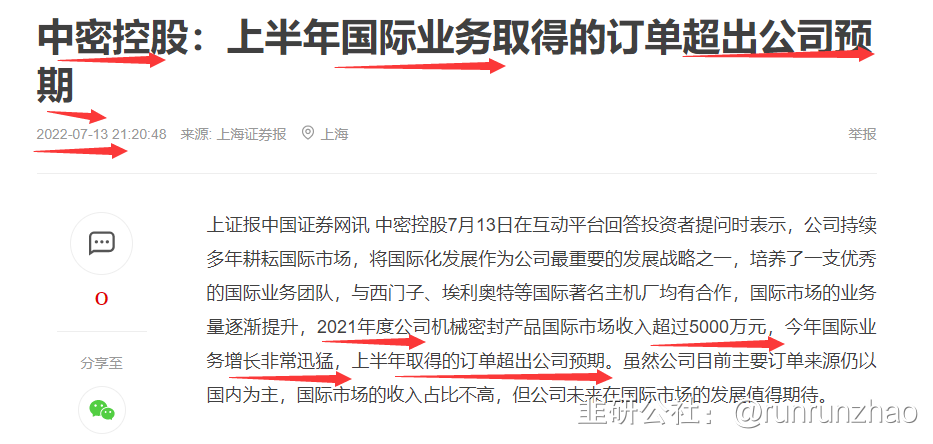

2021年度公司机械密封产品国际市场收入超过5000万元,今年国际业务增长非常迅猛,上半年取得的订单超出公司预期。

2022年1-6月报告期内,压缩机干气密封配套订单增长迅速,覆盖多个国家、涵盖多个装置领域,在执行的合同超过 20台机组,全年新签订单预计超过 8,000 万;与国际知名压缩机厂埃利奥特的合作进入常态化,签订埃克森美孚百万吨乙烯项目乙烯三机盘站等订单;同时与国际知名压缩机厂 BHGE 保持良好合作关系,签订了首个干气密封配套订单。存量业务方面,顺利完成马来西亚国家石油公司首台套干气密封和首批欧洲区油气田关键机械密封改造订单交付,用短短三个月时间完成了国外品牌几乎不可能完成的抢修及制造任务,公司的技术水平和应急响应能力得到了用户的高度赞赏。公司国际业务多年的持续投入产生回报,全年业绩有望实现更大突破,未来数年公司国际业务将保持高速增长。

六 富有远见的并购之路

从2017年起,中密控股并购了密封件三个隐形冠军,成为具有绝对优势的行业龙头。2017-2021年通过并购橡塑密封件、聚氨酯密封件的江苏优泰科公司;并购在PTA、树脂、橡胶装置的釜用密封优势突出的大连华阳密封公司,并购在特种阀门细分冠军的自贡新地佩尔公司,由此收入从2017年4.96亿元增长到2021年11.32亿元,成为机械密封龙头公司。

1 并购的新力佩尔这个特种阀门小巨人公司竞争力非常突出,它为中石油、中海油、中石化、中化集团、中航油、延长石油、SHELL、 BP、TOTAL提供了油气管道关键设备,参与了西气东输一二三线、中俄原油管线、中俄天然气东线、溪洛渡、向家坝、乌东德、白鹤滩重大工程项目。2021年收到全球最大石油化工企业“沙特阿美”供应商批准证书,成为少数取得资质的中国阀门企业,获得中海油大口径高压力LNG接收站用轴流式止回阀国产化研发资格。

2 并购了最强对手华阳密封

中密控股2015年上市招股说明书形容“大连华阳密封”是釜用机械密封件产品强劲竞争对手之一,具有突出的领先优势,产品属于机械密封的中、高端系列。

从2016年12月,中密控股启动了对华阳密封的并购之旅。先以1.1亿元收购持有华阳密封37.2%股份,成为中密控股控股子公司。随后通过多次收购,2021年中密控股已持有华阳密封98.81%股份。

3 并购盾购机密封龙头优泰科

优泰科最早是“UTEC INDUSTRIES GMBH”2008年成立的外国独资企业,股东背景源自奥地利。中密持有苏州优泰科密封99%股份。

优泰科在密封材料、大型密封件无模具加工技术方面具有突出领先优势,其高附加值的盾构密封、纯水液压支架密封市场成绩优异。在盾构机密封件国内厂家市场占比中优泰科已超过40%,客户中铁装备、铁建重工、中交天和、上海隧道股份、北方重工、辽宁三三、徐工集团、常州力安、江苏迅强。

更重要的是,优泰科已经进入了全球橡塑密封市场中最大的欧洲市场,约20%收入来自国际客户。

4 今年8月趁欧洲经济低迷,启动并购德国KS GmbH( Krüger & Sohn GmbH)

Krüger 生产的导向环在全球处于领先水平,导向环广泛应用在工程机械领域中的液压缸、气缸中的活塞和活塞杆上,与优泰科具有高度协同效应。待完成收购,公司会立即开展整合工作,目前的整合计划是融合 Krüger 和优泰科的一部分业务,将 Krüger 的一部分产线转移到国内,将优泰科的一些业务转移到德国,以 Krüger 作为桥头堡,大力拓展欧洲市场。

Krüger 是一家小而美的百年企业,在销售团队方面略显不足,公司未来也会在 Krüger 组建一支更加优秀的销售团队。

- 1

- 2

- 3

- 4

- 5