博腾股份(以下简称博腾)和雅本化学(以下简称雅本)这两家上市公司,从2月11日开始,就因为某种原因,形成了某种神同步。首先是2月11日盘后先后发出了利好公告;然后是2月14日同时因为股价涨停收到了关注函;最新的剧情是2月17日晚间,博腾按照关注函的要求发出了回复公告,而雅本在最终回复截止日是2月21日的情况下提前发出了回复公告,再一次跟博腾站在了一起。真是无巧不成书!那么两家公司到底在回复公告里发布了哪些内容,又该如何解读呢?让我们一起来简单看一看。

一、 博腾股份公告解读

配图1

解读:

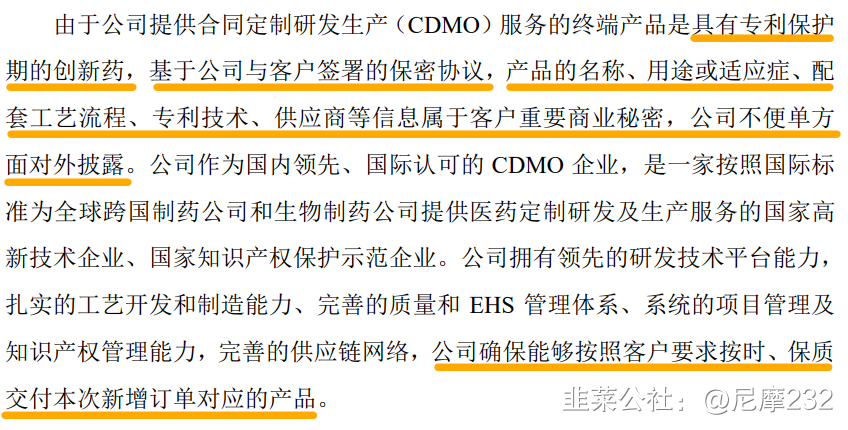

1、 强调针对这次的新增大额订单(合人民币43.18亿元),公司有能力按时、按质交付;

2、 指出由于保密协议原因,相关信息不便单方面对外披露;但即便不方便披露,由于已经明确指出是辉瑞,且短期内如此巨大的金额,又是创新药,一切都指向了新冠特效药Paxlovid;

3、 强调该订单不会影响现有其它项目的交付;

4、 指出公司不需要再额外建设新的专用产能来满足本次新增订单对应产品的交付,但是估计对现有部分产能进行技术改造也是有可能且有必要的。由于上产能速度较快,这也是博腾能够快速拿到辉瑞订单的原因之一;

配图2

解读:

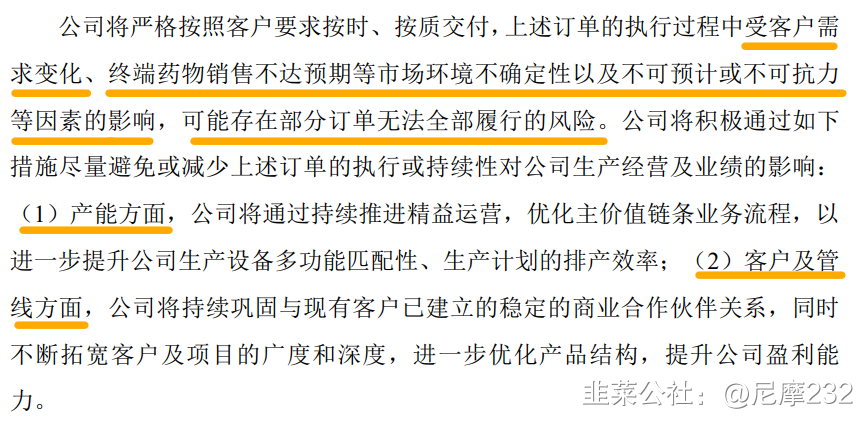

公司也揭示了一些影响订单履行的风险,主要是客户需求变化、终端销售不达预期或其它不可抗力。再一次排除了自己交付能力的可能性,同时对相应不良影响也有应对。

配图3

解读:

1、 科普了CDMO企业为药企提供的服务,文中也提到了CDMO企业可以享受创新药成功的红利,却免于承担创新药研发失败的风险;

2、 对交货时间,交货方式,争议解决机制等进行了回复。FOB/FAS/FCA/DAP是不同的交货方式,分别对应船上交货/船边交货/货交承运人/目的地交货;交货时间是2022年;

3、 继续说明由于保密协议,无法披露违约条款;

4、 对确认收入原则进行说明,如果订单交付顺利,会影响2022年业绩,但是未必会影响2023年业绩。

剩下的篇幅,公司强调了公司及相关方不存在内幕交易、市场操纵等违法违规交易情形,公司不存在利用信息披露配合相关人员减持的情形。截至本回复披露日(2月17日),公司相关方在未来 3 个月暂无明确的减持公司股份计划,但不排除其减持公司股份的可能性;若相关方在未来 3 个月拟实施股份减持计划的,公司将及时披露。

综合来看,博腾的回复中规中矩,在意料之中。毕竟客户是辉瑞,订单金额6.81亿美元这些都是明牌,也没什么好遮掩的。不能说的部分都是客户商业秘密,公司也没办法。

二、 雅本化学公告解读

配图4

解读:

基调就是承认在进行相关产能布局,但是还没决定投产。这也是符合公司一向谨慎的回复风格的。

配图5

解读:

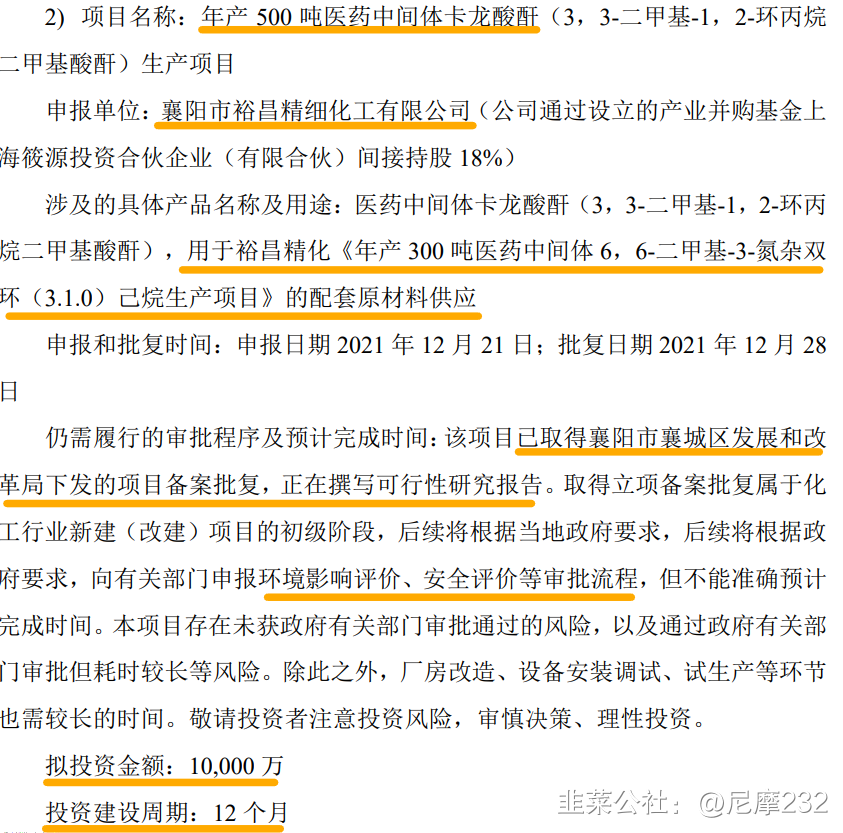

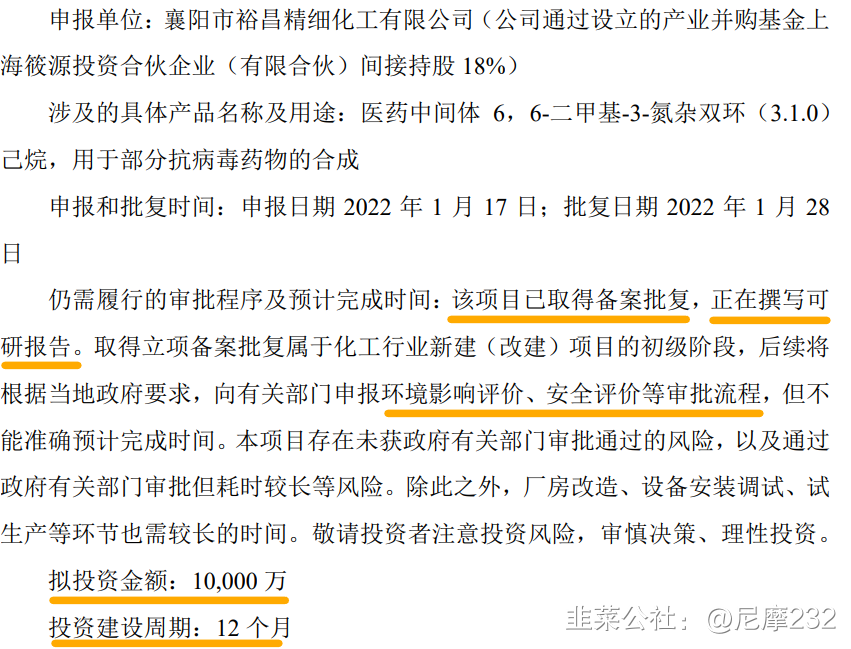

1、 承认了50吨PF、500吨卡龙酸酐、300吨54-9获得立项备案批复属实;

2、 50吨PF目前正在进行环评第一次公示,后续可能还有环评第二次公示和安评等环节;

3、 项目投资额5559万元,投资周期12个月;

配图6-7

解读:

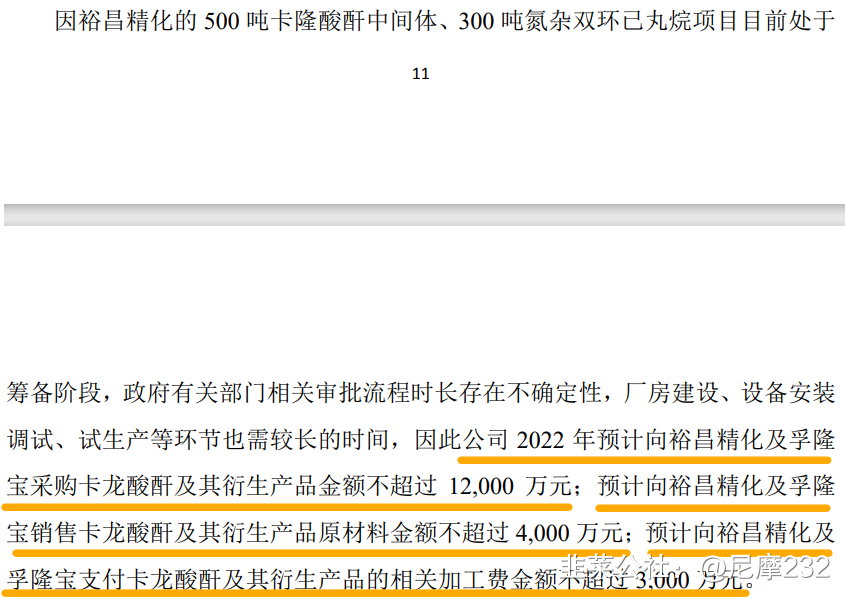

1、500吨卡龙酸酐和300吨54-9项目的情况类似,都是襄阳精化作为实施主体,都是取得备案批复,撰写可研报告阶段。后续还需要经过环评、安评等流程,进度比50吨PF要慢;

2、投资金额预计都是10000万元,投资建设周期也是12个月,我的理解这12个月是大致预计,实际三个项目的建设周期都有可能加快,取决于下游需求和公司努力以及ZF的支持力度;

3、500吨卡龙酸酐明确指出就是配套300吨54-9 的。

配图8

解读;

1、 说明襄阳精化项目没有信批的原因,并不违规;

2、 指出了卡龙酸酐和54-9都已经实现销售,目前在手订单为5183.75万元。

配图9

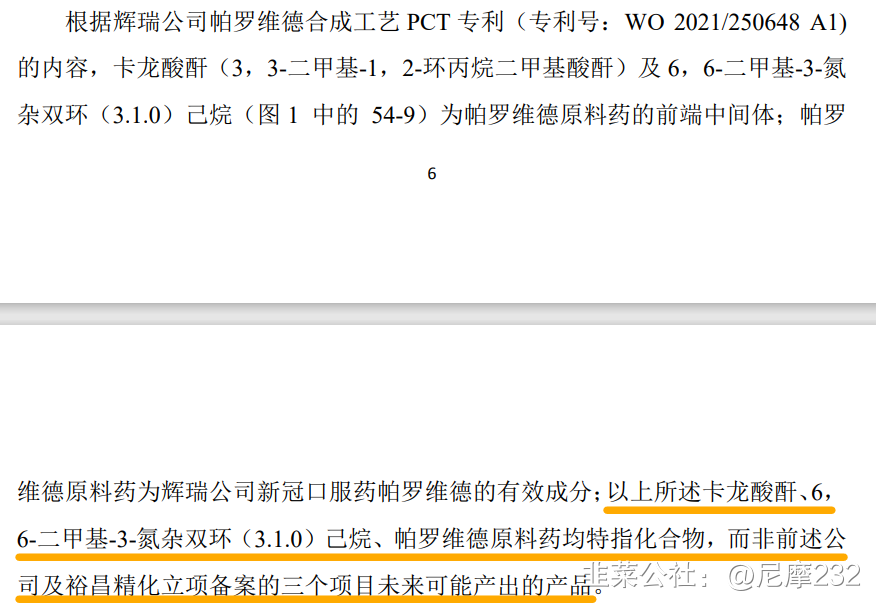

解读:白马非马又来了。一方面指出根据辉瑞的合成工艺专利PCT从卡龙酸酐到54-9到帕罗维德原料药都跟辉瑞特效药有关,但是同时又指出跟公司生产的并不确认就是一种东西。至于是不是,相信大家都有自己的判断。

配图10

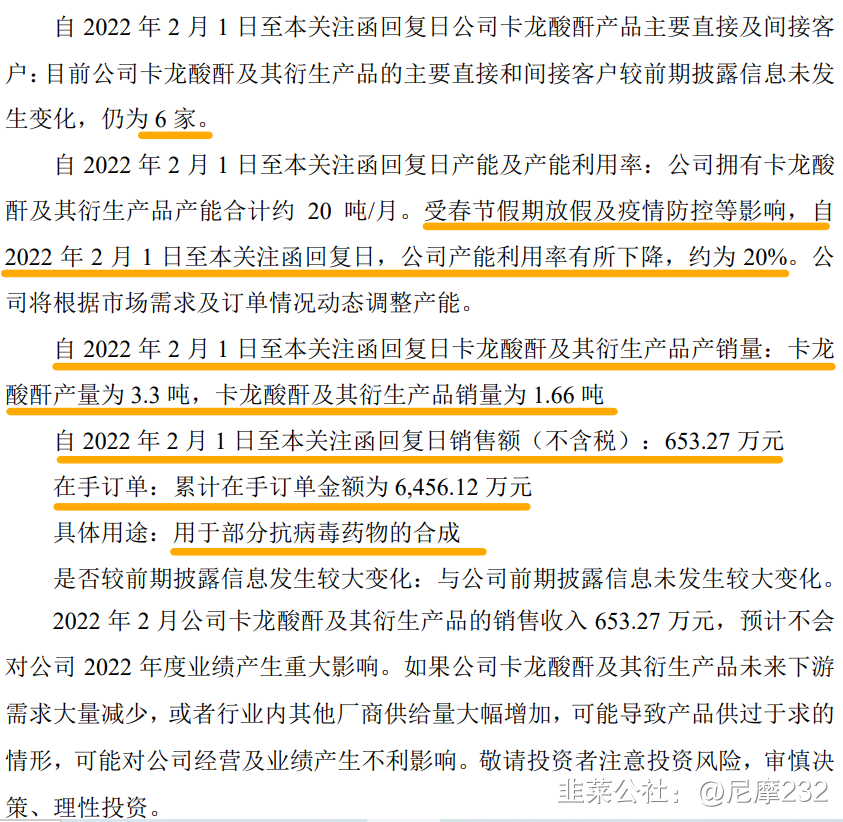

解读:

1、 客户没变,还是6家;

2、 受春节放假和疫情影响,2月开工时间较短(大致只有10天),目前产能利用率只有20%(之前是70%-80%)。这一点可能会让人觉得有点小意外,如果下游客户需求旺盛,供不应求,为什么不加班加点呢?我的猜测是目前的卡龙酸酐和54-9由于外售比例较低,目前库存足够,所以春节就照常休息了。真正进度需要加快的77-1和PF,估计会节奏更加紧凑,草根调研显示太仓基地春节期间是没有放假的。

3、 根据卡龙酸酐及衍生产品的销售信息可以推算出销售均价为394万元一吨,并不是很高。这也是为什么公司要继续往下做77-1和PF的原因。

4、 累计在手订单对比21年12月31日的6354.08万元仅增加100万元左右,大概率还是因为公司还是在控制外售产品规模(因为公司更希望销售附加值更高的额77-1和PF),或者大部分客户仍然在送样、审样以及根据自身订单确认商务条款的阶段。

配图11

解读:

这一段值得注意,公司调低了上周五(2月11日)刚刚发布的关联交易金额,且幅度不小。按理说仅仅过去了一周时间,预计金额不该有那么大变化才对。但是这里又进行了大幅调整,不排除是在JG指导下,按照不误导消费者,合理降低预期,避免股价被短期爆炒的风险进行的调整。至于最终实际发生金额是多少,完全可以跟这个预期不一致,以实际发生为准就行。大家也要理性看待这个关联交易的规模,以及对业绩的影响。

总结:

1、 博腾的公告符合预期,也比较硬气,反正最关键的信息基本都是实锤,手里有大订单一点都不用慌,剩下的风险提示也都是模板。唯一需要注意的是博腾没有明说董监高和关联方在未来的三个月要实施减持,这也为未来可能的减持留出了余地。

2、 雅本的回复也基本符合我的预期。对于外界来说,这是公司首次正式承认三个扩产项目的立项属实,进展也明确对外披露,这个实锤也是利好;

3、 从卡龙酸酐到54-9到帕罗维德原料药(PF),公司引用辉瑞专利进行了说明,虽然措辞保守,但是明眼人都知道说的应该是同样的东西;这也进一步实锤了公司在辉瑞特效药供应链上游全方位的技术优势和布局;

4、 合同金额还是不多,卡龙酸酐和衍生品春节期间开工不足。这个信息需要两方面理解,一方面是偏利空的理解,就是确实公司目前还不像博腾,有重大的合同在手;另一方面是偏利好的理解,就是公司志在高远,后面还有77-1和PF的布局,这个才是未来销售的重点。

5、 博腾和雅本的神同步已经持续三次了,这里面要是完全没有关联,估计大家也不会相信。很大的可能性就是博腾就是雅本的6家客户之一,但是目前销售金额较小,也涉及到商业机密,还没有对外披露。

以上两份公告,不同的人肯定会有不同的看法。对于笔者而言,雅本化学在信息披露上取得了一些新的进展,不断地逼近最终的真相。从产业链格局来分析,手握最核心供应链多个环节产能,并且还在积极扩产的雅本真正的业绩兑现的时间还没有到来。而香港疫情的爆发也再一次提醒我们新冠特效药在帮助人类战胜新冠病毒上的有着不可取代的关键地位。所以特效药的长期逻辑仍然不变。作为投资者,可以结合雅本的业务推进情况合理安排自己的投资节奏,理性投资。

- 1

- 2

- 3

- 4

- 5

- 6