纪要|如何看军工产业的长期成长机会?

选对股买对时

中线波段的公社达人

2021-05-17 10:29:19

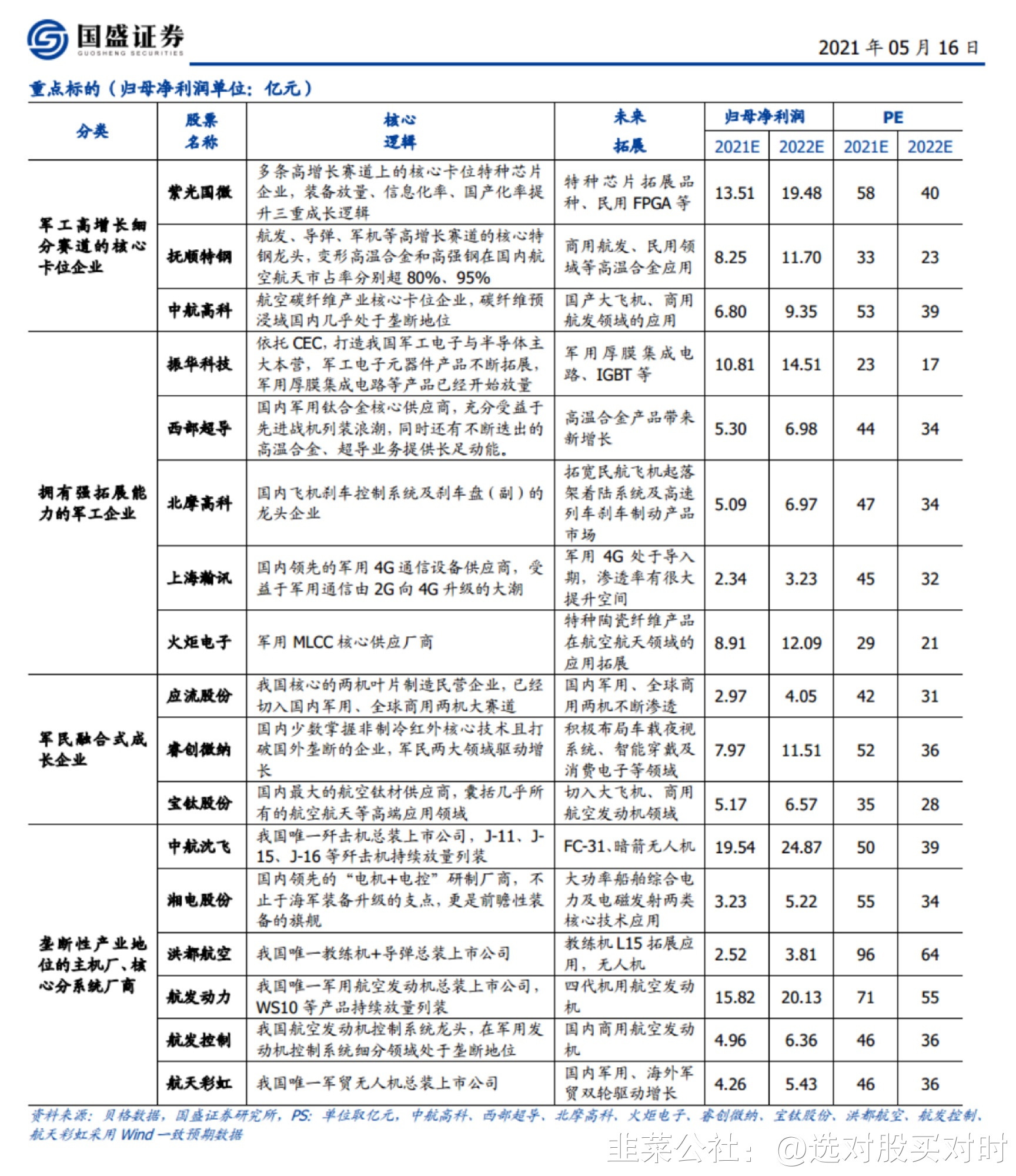

全面加强练兵备战逻辑下的军工高景气度逐步被市场认可,但是军工企业在一轮备战后的长期成长问题仍是市场核心担忧的问题,或者说这轮备战结束后军工产业是否就遇到了天花板,军工企业发展又该如何?我们试图在本篇报告立足长期,阐述军工企业的长期成长路径。首先谈军工产业的发展特征,具备长期成长属性。参照美国,过去60年美国军费复合增速达到4.75%。1)长期增长的高确定性。国防支出角度:持续的军费的投入既是保障国家安全的必然举措,也是促进经济持续增长的重要方面。一个大体量的经济体需要强大的国防力量来与之匹配,与之相匹配的是军工产业的长足发展。美国国防与经济同步发展的结果是,美股军工板块过去40年年化收益率位列各板块第4。当前我国GDP达到美国的70%左右,军费水平仍是其32.42%,2020年中美军费占GDP比分别为1.7%、3.7%,我国十四五规划明确指出“促进国防实力和经济实力同步提升”,我们认为军费占GDP至少应向美国看齐,我国军费增速或长期超GDP增速。技术发展角度:对抗是永恒主题,刺激军费持续投入。“生产一代、研制一代、预研一代、探索一代”是军工产品的研发格局,这会牵引武器装备不断升级换代,带动军工产业长期成长。我国装备补缺口也不会一蹴而就,分批次、分阶段升级换代是保持装备先进水平的重要方式。十九大也明确提出“力争到2035年基本实现国防和军队现代化,到本世纪中叶把人民军队全面建成世界一流军队”,我国武器装备发展任重道远,军工产业长期成长确定性高。2)高壁垒铸就好的竞争格局。武器装备的研制需要走完“预研、科研、型研”整套体系,如机载军用芯片走完“研发、检验验证、试飞、定型”的整套研制周期至少在5~7年以上,严格的军用市场准入壁垒铸就了我国大部分军工配套体系相当稳固的竞争格局,这也就意味着大部分军工企业会充分享受已经到来的高确定性高增长的行业红利。对于军工主机厂,拥有几乎垄断性的产业地位;对于配套厂,要寻找有高壁垒、好格局的产业方向,如高温合金、钛合金、军用芯片等等。3)业务发展的可预测性:计划性采购模式,上下游均可以互相验证。我国武器装备采购是典型的计划采购模式,对于成熟列装产品,军工产品以销定产的模式使得军工企业发展拥有高可预测性;对于在研产品,一旦有新的军备产品列装随之带来的是长达几十年的服役周期,长周期的营收增长也非常明确。再谈军工产业的发展趋势,确定军工企业的长期成长路径。1)趋势一:我国武器装备从“研制定型”跨入到“放量列装”阶段,新技术持续牵引装备升级换代。2021年,是我国20年科研装备丰收的始点。一方面,装备补缺口叠加实战化训练带来消化致使军工产业高景气度确定性强,重点关注如导弹、航空发动机、军机、国防信息化等高增长赛道;另一方面,技术对抗永恒存在,新兴武器装备迭出不穷且列装周期长达几十年随之带来的也是长周期确定性的成长,如无人机、电磁武器、激光武器等,这给军工产业带来长足发展空间。2)趋势二:高端装备产业升级,军转民牵引万亿级别民用市场。以大飞机、商用航空发动机等为代表的高端装备产业是我们国家必然要重点发展的支柱产业,军民技术具有通用性,军用技术、产品落地牵引万亿级民用产业,这也给军工企业带来更为长足、广阔的市场空间。重点赛道包括:大飞机,2021年3月东方航空已和中国商飞签订首批5架C919大飞机的采购合同;商用航空发动机,CJ-1000A研制过程中,商用航发国产化刻不容缓;新材料,高温合金和碳纤维,航空发动机与大飞机国产化率先受益的品种;全电推船舶,军民用船舶动力发展趋势;红外:军民领域渗透率提升。3)趋势三:规模效应不断凸显叠加军工改革红利释放,企业盈利能力将持续提升。影响盈利能力的因素之一,军品价格,我们认为全面聚焦备战能力建设是主要矛盾,因此装备发展最核心的是扩产,军品价格更多是规模上量后议价,而非大幅降价;此外,从投资角度来看,真正有核心竞争力的企业对降价压力敏感程度较小,无须过度担心军品降价的影响。我们认为,影响军工企业盈利的重要因素是规模效应,随着军品生产从“多品种、小批量”转换到“放量列装模式”,预计军工企业的规模效应逐步显现。以洛克希德马丁F-35战机为例,虽然其造价逐批次降低但是自2011年F-35交付后,其航空业务营收不断增长,毛利率相对稳定,这也是源自航空装备产品规模效应的结果。此外,军工改革红利会不断释放,一方面军工高端技术与工程师红利释放会带动新技术、新产品的持续落地,另一方面军工国企治理改革经营效率不断提升的红利也会持续释放,以中航光电、中航沈飞、振华科技为代表的上市公司陆续推出股权激励方案,市场化机制逐步渗透,很多军工国企降本增效成果显著。最后谈军工企业的成长路径,我们要选择拥有强拓展能力的军工企业。1)先看短中期,未来7年行业红利期是我国军工产业格局确定的窗口期。国内军工产业已然进入“短期/3年订单与产能大幅增长,中期/7年装备体系升级”重大发展机遇期。从2021Q1来看,绝大部分上游电子、材料等配套厂商业绩均大幅增长,如振华科技、抚顺特钢、西部超导等归母净利润同比大幅增长122.90%、115.53%、283.19%;下游主机厂营收增速较低导致担心景气度低于市场预期,我们认为营收较低是产品交付节奏影响所致,另外从购买商品、接受劳务支付的现金角度看,中航沈飞、洪都航空、航发动力等分别同比增长129.63%、429.99%、36.48%,上下游均验证表明军工上游采购量已经大幅增长。展望2021Q2,我们认为,全面加强练兵备战背景下装备列装需求旺盛,时间紧迫,我国巨大的武器装备需求缺口会不断压缩交付节奏,需求端高增长持续到全产业链达到产能高峰的确定性极高,所以军工产业链呈现短期/3年订单与产能大幅增长的状态。对于很多军工企业而言,需求不愁,产能供给是产量的核心影响因素。我们判断,随着产能的逐步释放、交付节奏的加快,2021Q2起主机厂的营收有望环比向上,大部分上游配套厂商的净利润也有望环比向上,军工产业链上下游业绩的释放会加强板块的共振效应。我们认为,未来7年是百年未有之大变局加速演进、全面加强练兵备战背景下,我国武器装备补缺口、军事装备进入加速追赶带来的高增长、高确定性的红利期,这个行业红利期也基本决定了我国未来军工产业的发展格局。我们承认会有一批军工企业受限于技术及产品的拓展性遇到发展瓶颈,即在主机厂产能达到高峰期后进入平稳发展期,这是限制这类军工企业成长与估值的核心因素。2)再看长期,会有相当一大批企业不仅会充分享受这波7年的军工红利期,发展规模上台阶后,再基于技术与产品的拓展性获得长足发展空间,如未来的新列装的装备产品、大飞机高端装备产业等带来的后续增长动力。具体的拓展方向包括:产品类别横向的拓展(如振华科技从被动元器件向集成电路领域拓展),产品应用领域的拓展(如应流股份同时切入军、民用航空发动机叶片市场获得军民融合式发展,航天彩虹同时切入国内、军贸获得两条发展路径),这是我们致力于寻找的军工投资方向。具体如下:军工高增长细分赛道的核心卡位企业。在细分赛道上拥有极高市占率,其订单节奏决定了整个产业链的交付情况,或者说这些企业订单、业绩释放不出来,军工产业链景气度或被证伪,如:抚顺特钢、紫光国微、中航高科。军工主机厂或核心分系统厂商。以几乎垄断性的产业地位充分享受行业红利,未来盈利依托于产业规模效应的释放以及新产品的不断拓展,如:中航沈飞、洪都航空、湘电股份、航发动力、航天彩虹、航发控制。 拥有强拓展能力的军工企业。备战红利结束后依然可以通过技术、产品的扩张拥有长期成长的逻辑,如:振华科技、西部超导、上海瀚讯、北摩高科、火炬电子。军民融合式成长的军工企业。军工仅是发展的一个方向,民用领域的应用带来更为广阔的发展空间,如:应流股份、睿创微纳、宝钛股份。风险提示:军工订单释放不及预期;军工产业链扩产、产能释放等不是一蹴而就的,最终业绩的兑现时间或不及市场预期。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中航沈飞

工分

8.57

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1