风能的逻辑是什么?

大部分的人听到风电这个词,可能想到的就是新能源、清洁电力、光伏的小弟或补涨等等。这些印象标签都没错,碳中和是全球要大力发展的大方向,这其中,清洁能源的大力发展就是一个重中之重。我们国家不管是十四五还是各种大的方向的规划中,都是有提出出要大力发展光伏与风电等清洁电力的。

光伏的逻辑,目前已经很能被市场接受。从上个月硅料的降价预期开始,板块就开始走了主升。到现在,不断有国家政策刺激和配合,炒到了大势发展,炒到了储能,炒到了下半年抢装潮的预期,炒到了未来的高景气高成长等等。

光伏的逻辑已经被机构被市场所认可。目前平均已经炒到60几倍的PE,并且未来大概率还要涨。今年全年预期的装机量是60GW,截止目前是装了15GW左右,也就是说3分1都还没完成,下半年会有很凶猛的抢装潮,还有45GW的装机量。

而风能,之前一直是光伏的小弟。都说风光不分家,风这个字甚至还排在了前面,但是板块的估值相比却差很多。为什么呢?

因为市场的预期,一直以来都是觉得清洁能源这块,是光伏为主,风能为辅的,从装机量来看也是。一直以来对于风电的装机量预期都是30GW这样的,而光伏的预期我上面说过,是60GW。

原先:光伏2021的装机预期为60GW,风电的装机预期是30GW(年初)的。

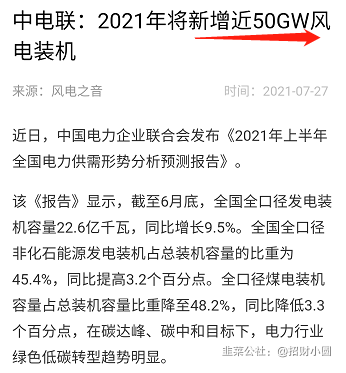

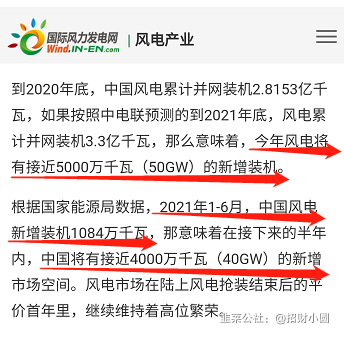

但是前两天中电联给的数据里说了,预计风电的装机量为50GW,这是大超市场预期的,这样的话就和光伏的60GW差不多了。并且光伏截至目前已装的是15GW左右,下半年会有45GW的抢装空间;风电目前已装的是10GW左右,下半年40GW的抢装空间,这个的数据是真差不了多少。

装机量预期为50GW,这就是风电最大的预期差,因为之前受去年装机量较高的影响,市场觉得去年装很多了,对于今年的预期一直都是30GW。那么中电联此次的数据和报告出来之后,任务要求差不多,但对比已经涨了很多的光伏,风电的此时的位置还趴在地上。补涨的逻辑非常的,有预期差+基本面扭转。

光伏目前的估值目前整体已经在60多倍了,并且从目前的情况来看,未来还要涨,高景气赛道,机构也都看好。

风电目前的估值基本在20多倍,行业龙头金风科技才20倍,明阳智能这种也才27倍左右,这样一比有很大的补涨空间,毕竟最新的装机数据来看风电和光伏是差不了多少的。按目前的情况来看,风电的合理估值中枢,应该起码要在45倍以上吧?

好赛道——碳中和 清洁能源。

预期差——装机量30GW变为50GW。

好逻辑——基本面扭转 严重低估。

不管是从市场喜好和主线来说:市场喜欢新能源类,风电是这个方向的分支。还是从短线的喜好来看:目前市场最共识的就是锂电 光伏 半导体三大方向,光伏目前炒到了储能,周末这几个方向是半导体碰上吵架,储能碰上了小高潮以及高位停牌,从高低切的角度来看的话,风能这种低估、补涨空间大、并且预期差和逻辑都很好的板块,是很容易被市场接受和关注的。

相关标的,

目前近期机构推荐的比较多,最有共识的,就是日月股份和新强联,这两个都是风电里的零部件环节的。

其他的还有变流器(可以理解为风电的逆变器)禾望电器,市场历来对逆变器这个环节是比较追捧的,这个标的也不错。

还有现在市场比较喜欢20cm的标的,创业板的标的除了新强联外,机构也有推荐到的创业板标的还有:泰胜风能 金雷股份 运达股份。

大家可以自行参考~

- 选新强联!另外加个金雷,毕竟叠加疫苗!多个概念多条命120打赏回复投诉于2021-08-01 23:40:14更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 9