昨天发完“亚欧世界新经济“的文章后,今天整个涉及出境的物流公司,涨停了好几个。大的方向是没错,但是,为什么个股这个位置,我还看好嘉友国际,是因为他不同于其他的物流公司。可以说他更像是30年前我国的那些高速公司基建公司,像一个具有很高确定性的成长股。这里我想分享一下。我个人对嘉友国际业绩以及基本面的看法。

中蒙市场:受疫情好转,中俄蒙经济走廊2.0等利好因素。甘其毛都口岸进口煤炭,预计2023年达到3000万吨。2021 年开始公司积极整合从蒙古矿山至中国终端的供应链,拓展了蒙煤运输价值链中的蒙古段中盘和短盘的高毛利业务,平均单吨毛利提升到了 230 元/吨,扩大了10倍。因为短盘价格全年存在波动,全年单吨毛利取中间数150元/吨左右。公司业务占整个口岸15%业务量。预计2023年毛利营收达到6.75亿,按照目前净利率与毛利率的比计算,2023年净利润达到5.5亿。

中蒙市场:受疫情好转,中俄蒙经济走廊2.0等利好因素。甘其毛都口岸进口煤炭,预计2023年达到3000万吨。2021 年开始公司积极整合从蒙古矿山至中国终端的供应链,拓展了蒙煤运输价值链中的蒙古段中盘和短盘的高毛利业务,平均单吨毛利提升到了 230 元/吨,扩大了10倍。因为短盘价格全年存在波动,全年单吨毛利取中间数150元/吨左右。公司业务占整个口岸15%业务量。预计2023年毛利营收达到6.75亿,按照目前净利率与毛利率的比计算,2023年净利润达到5.5亿。 中亚市场:以霍尔果斯口岸为依托,中蒙模式有望再次演绎。霍尔果斯口岸是新疆进出口最大的口岸,2022 年 1 月,公司持股 60%投资的嘉友恒信海关监管场所通过海关验收并正式运营。公司有望依托霍尔果斯口岸持续发展矿产品工程物流和拓展跨境运输资源品类。中哈双边贸易目前同比增长38%。以此增速计算。2023年2024年中亚市场净利润保守计算达到1.08亿,1.5亿。

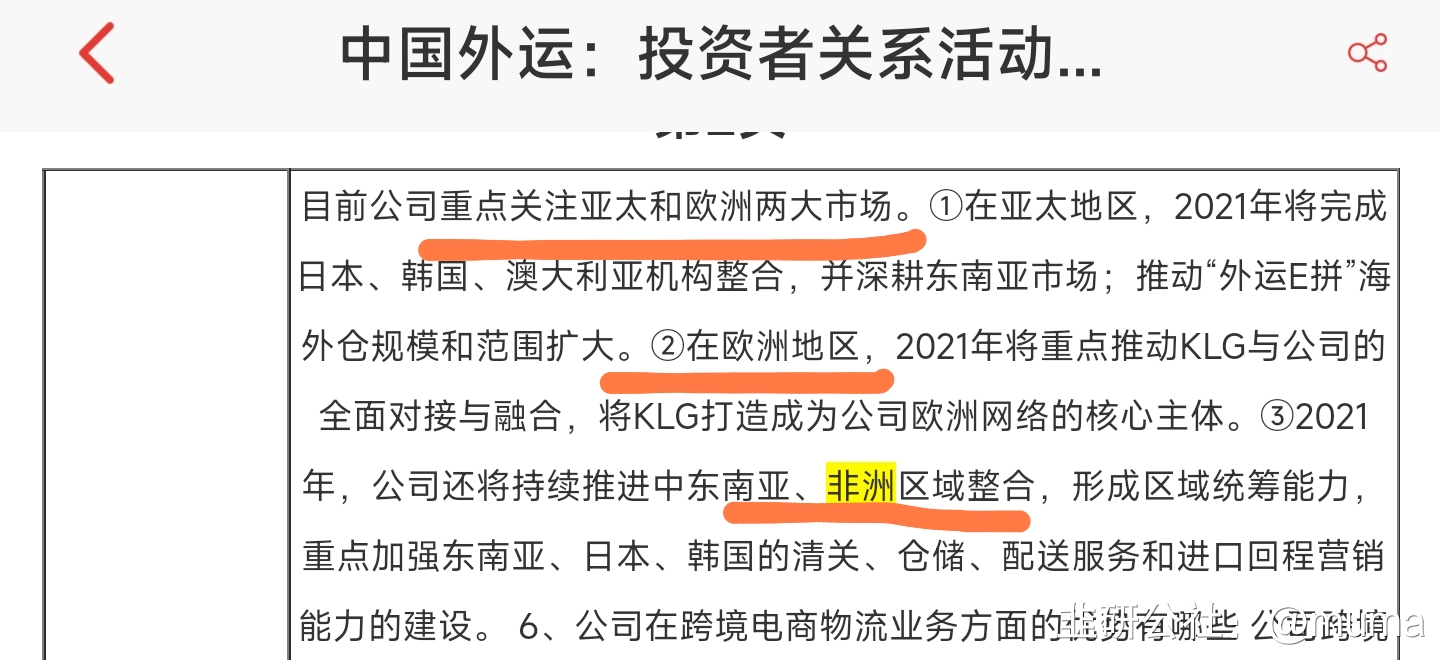

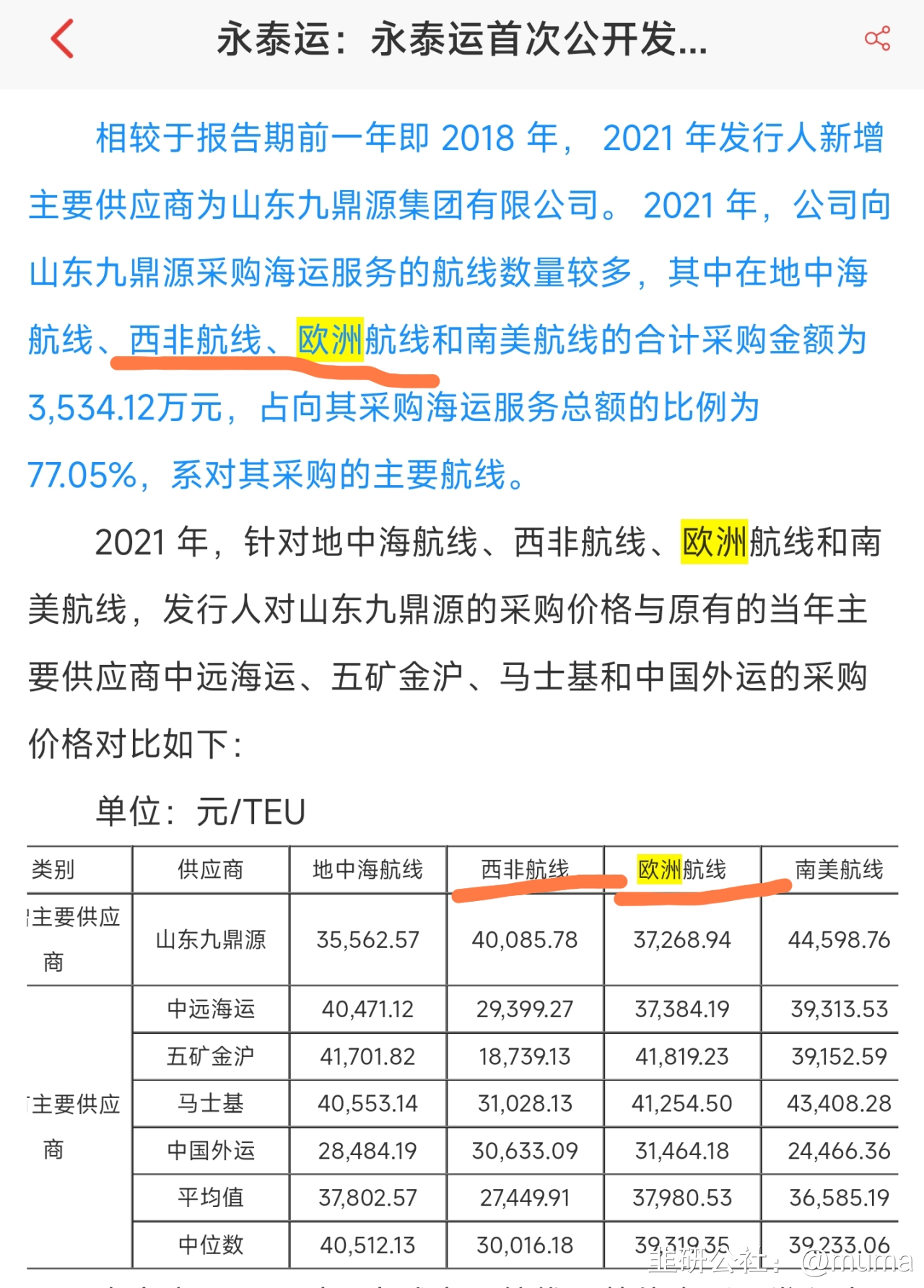

中非市场:2022 年 1 月,公司投资的卡松巴莱萨-萨卡尼亚公路开始试运营,该段公路连接了刚果(金)的一号公路,是矿产品出口通道。假设公司卡-萨公路(全程 150 公里)收费为 150 美元/车,萨卡尼亚口岸单车收费 1000 美元/车,口岸及公路净利率为40%,同时考虑到 PPP 项目回收前,公司能够获取 90%的项目利润,当萨卡尼亚日通行量分别为 100/300/500 辆时,对应净利润分别为 1.0/3.1/5.2 亿元。有望2024年达到目标通车量

战投紫金矿业海外矿山资源丰富,深化物流合作下有望驱动业绩增长。;从刚果(金)矿山进口至国内大概需要 500 美元/吨,以此作为单吨收入,参考嘉友国际子公司嘉荣悦达(主营非洲市场跨境多式联运)10%的净利率,我们假设公司业务的净利率为10%。预计嘉友国际在承担紫金矿业刚果(金)20%/50%/100%的业务量下,预计带来 0.9/2.3/4.6 亿元净利润。目前相关业务较少,处于0到1阶段。

综上,嘉友国际2023年净利润达到10.5亿(5.5+1.08+3.1+0.9)。2024年有望净利润达到17.25亿(8.25+1.5+5.2+2.3)。目前市值仅120亿,对应2023年/2024年仅11倍/7倍PE。嘉友有区别于其他物流公司,处于高确定性的成长赛道(亚欧大陆世界岛),公司是唯一布局重资产(口岸资源)的上市公司,且区位优势极其突出。保守给予其2023年30倍pe,公司市值先看315亿,起码还有160%上涨空间。且盘面上看,7.1,净利润断层,相对位置很低。随着“亚欧世界岛”的形成和不断的事件催化以及新项目的持续落地推进,公司有望持续打开估值天花板,未来若干年的戴维斯双击有望使公司迈入千亿级市值公司行列。

综上,嘉友国际2023年净利润达到10.5亿(5.5+1.08+3.1+0.9)。2024年有望净利润达到17.25亿(8.25+1.5+5.2+2.3)。目前市值仅120亿,对应2023年/2024年仅11倍/7倍PE。嘉友有区别于其他物流公司,处于高确定性的成长赛道(亚欧大陆世界岛),公司是唯一布局重资产(口岸资源)的上市公司,且区位优势极其突出。保守给予其2023年30倍pe,公司市值先看315亿,起码还有160%上涨空间。且盘面上看,7.1,净利润断层,相对位置很低。随着“亚欧世界岛”的形成和不断的事件催化以及新项目的持续落地推进,公司有望持续打开估值天花板,未来若干年的戴维斯双击有望使公司迈入千亿级市值公司行列。

注:公司业绩受中蒙疫情恢复情况,卡松巴莱萨-萨卡尼亚公路实际通车量,战投紫金矿业海外矿山进展等不确定因素影响。

- 1

- 2

- 3

- 4

- 5

- 6

- 7