电生理:集采好于预期,国产替代有望加速

波罗

2022-10-18 21:59:37

1、事件刺激:10月14日,福建省医保局发布《心脏介入电生理类医用耗材省际联盟集中带量采购公告(第1号)》,采购范围覆盖26个省级行政单位,11个品规,采购周期为2年,是目前采购联盟规模之最。首年协议采购量预计于2023年4月起正式执行,整体降价温和,有利于国产龙头进口替代及销售放量。

2、行业规模:24年有望超200亿。

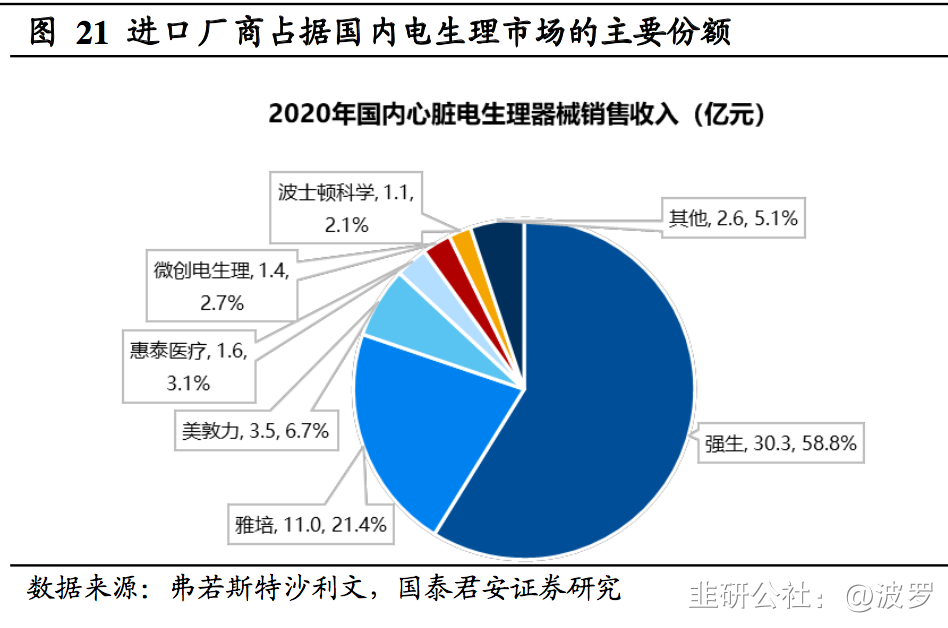

3、国内电生理市场格局(2020年):

1)国外三家公司合计占比87%,其中强生58.8%,雅培21.4%,美敦力6.7%;

2)国内公司,惠泰医疗3.1%,微电生理2.7%;

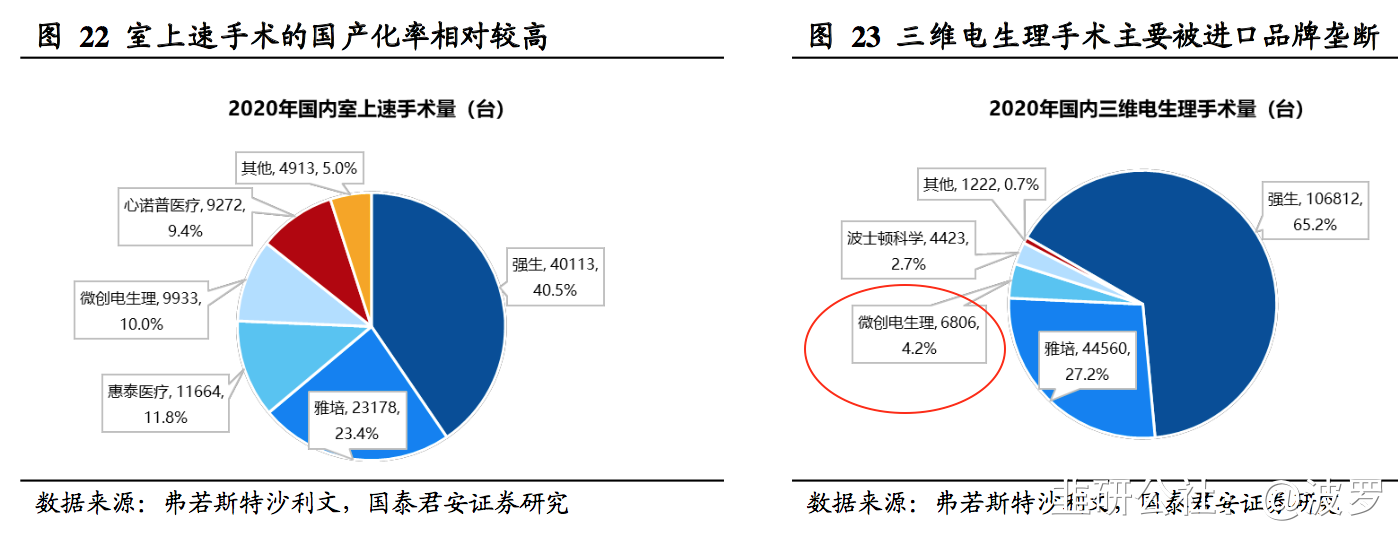

1)室上速手术的国产化率较高32%,其中强生40.5%,雅培23.4%,惠泰医疗11.8%,微电生理10%;

2)较复杂的三维电生理手术国产化率不足5%,其中强生65.2%,雅培27.2%,微电生理4.2%,波士顿科学2.7%,其他0.7%。

微电生理(120亿):器械市占率2.7%,室上速手术市占率10%,三维电生理手术4.2%;

惠泰医疗(260亿):器械市占率3.1%,室上速手术市占率11.8%,三维电生理手术小于0.7%。

嘉事堂(43亿):强生电生理国内总代,微电生理21年第一大客户。

(部分资料来自国泰君安、华安证券公告、投资者调研)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

微电生理

S

惠泰医疗

S

嘉事堂

工分

20.59

转发

收藏

投诉

复制链接

分享到微信

有用 15

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1