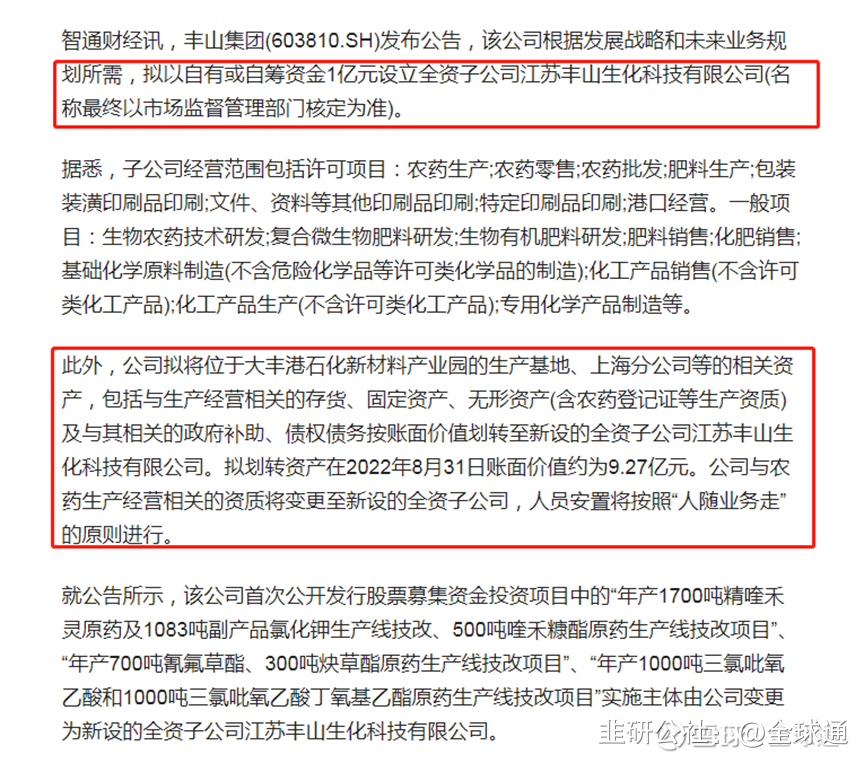

事出反常必有妖。最近有这么一家上市公司,大费周章而且每年损失利润15%,也要掏空自己主业,变成一个没有实质性业务的控股性公司(极端的说法是壳子)。这样的操作,如果不是老板疯了的话,那就只有一种可能:公司在谋划一个超级大的未来。今天说的就是最近才钠电池概念加身的丰山集团。

从研究深度来说,老师们对丰山钠电池电解液的专利以及其所在产业园周边的产业配套已经介绍的非常全面,我们今天就不多展开。感兴趣的朋友,笔者把相关资料放到了文章最后边,可以结合本文一起思考。

我们文章的重点,是结合本人企业管理经验说三点:1、为什么丰山集团把农药主业处置到子公司丰山科技十分反常;2、做一个大胆的猜想,以便后续跟踪小心求证;3、对于市场在意的焦点:丰山今后重点是钠还是锂分享一些个人的观点。

1、十分反常的布局

首先,把主营业务转移到子公司丰山科技以后,2022年和2023年的所得税优惠享受不到了,直接损失15%利润。

其次,农药业务转移到新的丰山科技后,需要变更立项手续,环保手续,特殊化学品的经营资质手续,是一个比较耗费时间人力的事情,对经营也有不小的影响。

最后,如果丰山想要把农药和新能源当做双主业,他可以在总公司成立一个事业部,比如说农药事业部,新能源事业部。但是他选择了一个最麻烦,损失最大的一种整合方式,上市公司主体成为控股性公司,几乎没有经营性资产,也就是一个壳子。

2、一个大胆的猜想

这样大费周章,牺牲业绩,一定是公司图谋甚大。上面说到,现在上市公司已经没有经营性资产,也就是说他可以随时进行业务转型,甚至转股权转让,引进有实力的股东。但是新进入的股东,是不会要农药这样的传统业务,所以最终就需要剥离。至于说这个装入农药资产的丰山科技最后是被丰山现在大股东买走,还是转让给外部,都可以。但必须要进行打包转移这一步,才好运作。

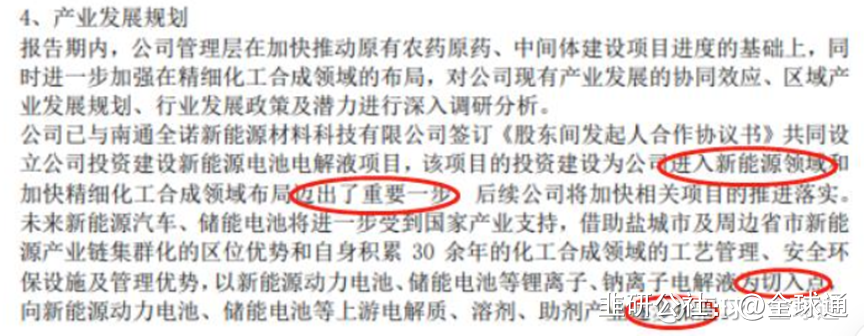

想明白这一点之后,我们基本可以断定:公司的转型决心非常大,甚至市场关注的电解液也只是起点,而后发展到电解液上下游一体化,最终参考传艺科技向新能源多个环节发展。

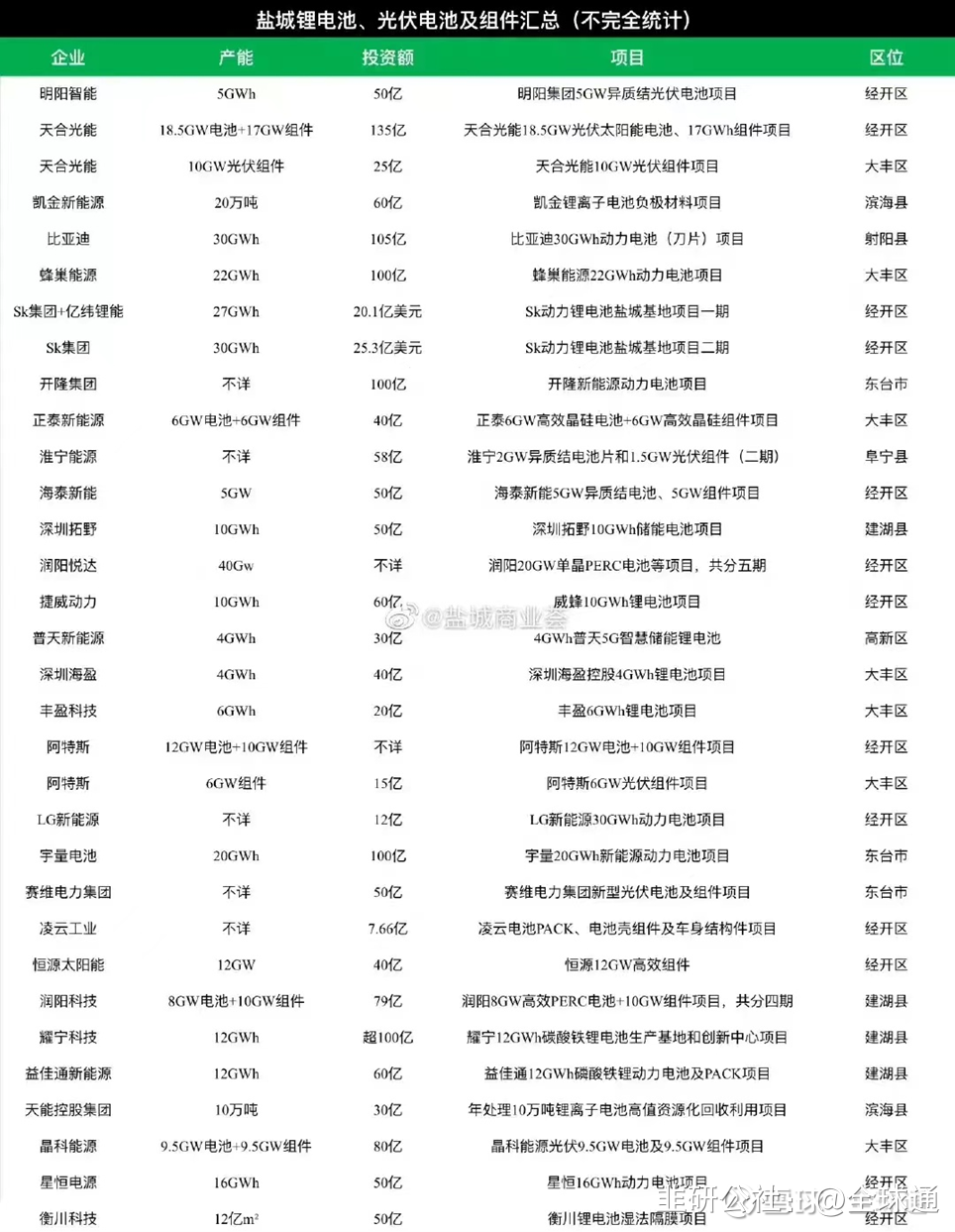

结合盐城市整体的新能源规划,打造全球绿色能源城市,上市公司丰山作为盐城不多的本土新能源产业公司,肯定要作为主力军参与。这样地方既容易出名,也容易出政绩。所以在融资方面,地方也会保驾护航、精心呵护。

丰山作为一个20多亿市值(农药资产完全可以支撑这个市值)的一家公司,随时可能完全转型为远期市值100亿级新能源上市公司,安全性和想象空间都非常大。当让转型不是一蹴而就的,可快可慢,需要我们长期跟踪,一步一步求证这个猜想。

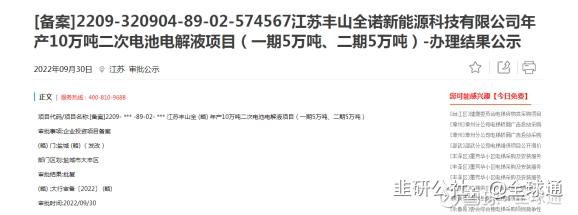

退回来了说,丰山即使仅仅完成最保守的运作,把10万吨电解液投产。结合其他同类公司的情况,假如以10万吨产能测算,按照目前6万元\吨的市场价格,达产后销售收入可达60亿元,按照最低20%的毛利率,其年毛利润可达12亿,按照10%的净利率测算,其每年也可以为公司贡献约6亿的净利润,也是当前净利润的5倍!

3、到底是钠还是锂?

这个问题说到这里其实已经不言自明了。丰山集团大费周章,不会去投向一个技术成熟、格局稳定甚至拥挤的产业,这种不明智的投资方向,就是把董事会当摆设,把广大股东当傻子了。所以我们坚定认为,丰山的布局绝对是新能源的新兴产业方向,至于除了钠电池电极液之外的环节,我们需要保持跟踪。

最后强调一下,丰山集团从资本运作的角度来说已经初露峥嵘,远大蓝图已经徐徐展开,但不管是企业发展还是股价都不是一蹴而就的,欢迎偏好做产业早期投资且有持股定理的同行者一起跟踪。

一旦战略转型公告,那就是下一个传艺科技!

- 1

- 2