(编者按。八月份市场持续退潮,科技股下跌明显,不少个股跌到了令人心仪的价格,编者之前一直关注兆易创新,6月份的定增大佬云集,定增价203.78元编者认为是一个安全底价,目前股价临近,产业方向高速增长但是公司基本面发展细究的话有喜有忧,分享一下)

下面从三个方面分享让人有喜有忧的兆易创新:

一、漂亮的财报;

二、兆易创新的市场选择;

三、未来的一个确定和两个不确定。

一、漂亮的财报

兆易创新的财报是非常优秀的,主要体现在它的营业收入增长很快、毛利率很高、负债率很低、现金储备高、企业流动性好、企业经营费用占比小。并且,作为一家高技术公司它的研发费用增长很快。下面,我们分4点来说一下:

1、负债数据

2、现金流数据

3、经营数据

4、增长数据

1、负债数据

可以很清楚的看到兆易创新没有债务的压力,它的财务是赚钱的。并且没有短期借款,也就是基本没有短期的债务风险。兆易创新在2017年从工商银行借款34,155,308.06美元(折合人民币2.4亿),用于投资购买中芯国际非公开发行的股票,贷款期限 3 年。2018年贷款金额 102,040,000 元人民币,基准利率为 4.9%,贷款期限 10 年,用于支付中关村永丰产业基地办公楼购房款。总共差不多借了3.4亿元,现在还剩8千万。应付的金额比较大,但是在我们看来那是对供应链的掌握能力强的表现。

在负债表中还有几个变动较大的数据,我们分别来看一下:

无形资产和商誉的增加都是因为收购上海思力微电子科技有限公司导致的。其他权益工具投资主要的部分是2017年投资中芯国际5.65亿元。兆易创新的其他应收款最主要的组成部分是中芯国际集成电路制造有限公司的采购保证金。其他应付款最主要的部分是限制性股票回购义务。我们认为这几个数据都是正常的。

2019年还有一个其他非流动金融资产2亿元。这是因为2019年4月26 日与合肥产投、合肥长鑫集成电路有限责任公司签署《可转股债权投资协议》, 以可转股债权方式对项目投资 3 亿元。协议已约定借款不收取利息,可在转股期间将借款转变为对项目公司的出资并取得项目公司股权,截止 2019 年 12 月 31 日已履行借款 2 亿元人民币。合肥长鑫是国家重点扶持的动态随机存取存储芯片(DRAM)的设计、研发、生产和销售企业,兆易创新跟它合作是非常积极的信号。

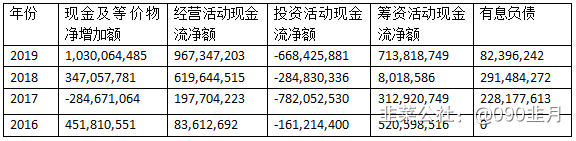

2、现金流数据

现金及等价物有3年都是在增加,经营活动产生的现金流净额都为正数,每年都会投资不少,每年都可以筹到不少钱。有息负债逐年减少。这几个简单的数据我们可以看出两点:

1、兆易创新正在快速发展;

2、兆易创新更倾向于用非公开发行股份募集资金,这种方式的好处是降低公司的资金使用成本。

我们觉得唯一有问题的地方是2017年的“投资支付的现金”高达22.20亿,但是那一年购买SMIC的股票、固定资产和研发投入并没有那么多。

3、经营数据

财务费用、销售费用和管理费用占毛利润的20%左右,非常优秀的表现。应收周转周期稳定向好,并且远远小于应付周转周期。这表明公司在整个产业链中处于重要地位并拥有核心竞争力。应付周转周期稳定。存货周转周期有一些波动,但整体稳定向好。

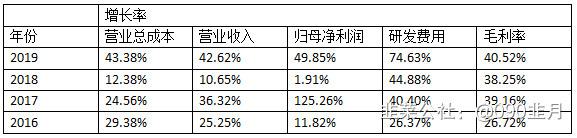

4、增长数据

营业总成本和营业收入的增长率在2019和2017年低于归母公司净利润的增长率,总体来说每年的增长率都不错。作为一个高科技企业研发费用高增长是一件好事。毛利率在稳步的向好。2019年40%以上的毛利率可以说是非常优秀了。

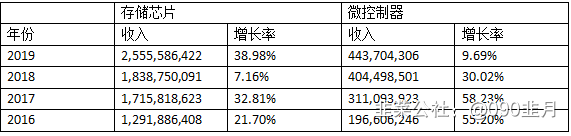

再来看各主要业务的收入增长率

两项主要业务增长率都不错,但是有一定的周期性。想到“到 2025 年,70% 的核心基础零部件、关键基础材料实现自主保障。”这句话,我就放心了。未来几年大概率还会高速增长。

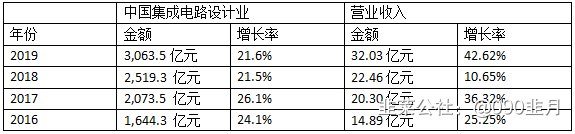

公司的增长率对比行业增长率:

整体来看公司的营业收入增长时超过行业增长的。虽然,2018年的营业收入增长远远低于行业增长。但是,公司NOR Flash在全球的市占率由2017年的7%,增长到2018年的10.5%。

总结:单纯从财报来看兆易创新的确是一家非常优秀的企业,总结来有6点:1、业务的高增长率;2、有大量的现金储备;3、有息负债很少;4、公司在整个产业链中处于重要地位并拥有核心竞争力;5、公司的业务是存储芯片,有中国制造2025的加持;6、国家集成电路产业投资基金股份有限公司占股7.33%。

二、兆易创新的市场选择

兆易创新现在有三块主要产品:存储芯片、微控制器和传感器。其中,存储器芯片是最主要的产品(NOR Flash和NAND Flash),贡献了收入的接近80%。存储芯片的营业收入增长率只有2018年比较低,其它年份都在20%以上。公司的微控制器业务2019年的收入增长只有9.69%,前几年都是30%以上。传感器业务是刚刚收购上海思立微电子科技有限公司新增加的。所以,我们会分4个部分说明:

1、NOR Flash业务发展;

2、NAND Flash业务发展;

3、微控制器业务发展;

4、传感器业务。

1、NOR Flash业务发展

整体来看公司的NOR Flash业务市占率在2016年为6.8%,2018年增长到10.5%,2019年整体市占率为12.1%,三季度提升到18.3%。这样看来兆易创新的成绩是喜人的。我们换一个角度来看,其实在2016年的年报中就提到过:在NOR Flash产品上,为维持产品高毛利、开拓更广阔的市场,赛普拉斯(Cypress)、美光科技、三星电子等全球闪存芯片巨头已将产品重点转入市场容量更大的NAND Flash和DRAM 芯片领域,尤其美光释放信息希望出售 NOR Flash 业务。随着全球闪存芯片巨头逐步淡出NOR Flash 芯片市场,为国内NOR Flash 芯片设计企业尤其是串行 NOR Flash 芯片设计企业带来极为正面的影响,有望进一步提高市场份额。所以,我们认为兆易创新取得的就没有那么值得推崇。旺宏、华邦同样在提高市占率。

更加让人迷惑的是兆易创新在2016年的年报中提到“45nm 产品稳步推进,预计两年内实现量产”。2017年提了一下“工艺方面加大先进工艺节点 55nm 和 45nm NOR Flash 技术产品研发”。然后,就没有然后了。到了2018、2019的年报中再也没有出现过45nm,55nm已经有少量产品。到底出了什么样的状况不得而知。当然,行业第一旺宏电子现在也在55nm这个水平。但是,这让我们真的有些怀疑兆易创新管理层制定研发计划的能力。

还有更重要的一点,旺宏电子“256Mb以上高密度产品占 NOR Flash营收增加至 36%, 制程已经推进到 55nm”。但是兆易创新到了2019年依然是“少量 55nm 工艺节点产品”。当然,目前兆易创新提供从512Kb至1Gb1的系列产品,工艺节点为55nm。但是年报中并没有提到在高端产品市场的占有率。

总结:兆易创新的产品已经是行业领先水平,但是在高端市场的占有率不得而知。并且,兆易创新的市占率在美国、赛普拉斯、三星电子转移产品重点的情况下,提高的并不是最快的。华邦电子从2016年的17.6%市占率,提升到2019年的23.8%。但是,兆易创新2019年三季度的增长是个好苗头。

2、NAND Flash业务发展

2017年的年报中提到过:在 NAND Flash 产品上,厂商主要有三星电子、东芝、海力士、美光科技四家企业,这四家厂商均为 IDM 企业,供应了全球市场绝大部分的 NAND 芯片产品,主要产品为面向大容量存储的 3D NAND 产品。低容量尤其 SLC NAND 领域,整体市场规模较小,并不能发挥国际主要大厂工艺节点先进的特长,适合兆易创新等后进入公司切入,并且通过差异化产品实现局部应用领先。并且,在2019年兆易创新的高可靠性的 38nm SLC Nand 制程产品已稳定量产,具备业界领先的性能和可靠性,并持续推进 24nm 制程产品进程。

从这点来看兆易创新在选择技术方向上面是比较聪明的,懂得怎么发挥自己的优势。但是,从2016年开始4年了,还是停留的低端。并且没有提出进军高端市场的计划,让人有些怀疑兆易创新的是不是小富即安型的企业。

3、微控制器业务发展

在我们看来兆易创新的微控制器业务是近几年发展的比较好的。从2016年“在 MCU 产品上,目前海外大厂瑞萨、NXP、TI、ST 等厂商占据主导地位”,到2019年“成功研发出全球首颗通用 R MCU GD32V 产品系列,创新使用 RISC-V 架构内核开发通用 MCU,并向客户提供完整的软件包、 开发套件、解决方案等支持,应用覆盖物联网、工业控制、智能终端等领域”。

最近4年兆易创新在MCU领域的营业收入增长都比较快,而且技术进步非常大,有些方面已经全球领先。

4、传感器业务

对于收购上海思立微电子科技有限公司进入传感器业务,我们抱怀疑态度。原因有三个:a、在Nor Flash领域公司还没有做到全球第一;b、在NAND Flash业务也没有在主流市场取得突破;c、兆易创新的主业是存储芯片,上海思立微主要是做屏下指纹芯片。两者关系不大,并且产生了13亿元的商誉。而且,直接跟汇顶科技竞争,我们不太看好。

我们推测兆易创新是不是想借用屏下指纹芯片需求的高速增长,赚一笔快钱?

总结:在我们看来,兆易创新的产品没有一样能做到行业第一。并且,现在看来不够专注。

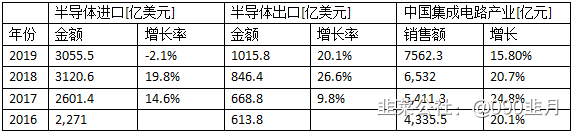

三、未来的一个确定和两个不确定

先来看一个表格:

按照《中国制造2025》的要求——“到 2025 年,70% 的核心基础零部件、关键基础材料实现自主保障。”的目标还有不小的差距。中国集成电路产业还可以成长接近3倍。所以,兆易创新大概率可以在未来几年高速的增长。这是其未来的一个确定性。

兆易创新未来的两个不确定性是:

1、收购上海思立微电子科技有限公司。思立微的触控芯片全球市场份额为11.40%,排名第四;指纹芯片全球市场份额为 9.40%,排名第三,前二位分别为汇顶科技、FPC。目前的情况来看全球屏下指纹手机的出货量会增长非常迅速,兆易创新会通过这个业务来实现整体营业收入的高速增长。但是,我们不看好思立微与汇顶科技的竞争,而且兆易创新的主业是存储芯片。我们也不太看好兆易创新的这次收购。

2、2019 年 9 月,公司发布非公开发行股票预案,拟募集资金总额不超过人民币 43.24 亿元,用于 DRAM 芯片自主研发及产业化项目及补充流动资金。

如果,我们认为投入“43.24 亿元,用于 DRAM 芯片自主研发及产业化项目及补充流动资金”,是没有问题的。但是由于兆易创新花费17亿元的代价收购上海思立微,这让我们不得不怀疑公司管理层对公司的定位和企业的目标。我们认为兆易创新大概率不是京东方那种可以打破重要的技术垄断,占领全球市场的公司。兆易创新大概率是一家小富即安的企业。(不够专注集中力量精进主业)

- 1