●万泽股份(000534):航空发动机高温合金赛道上的新锐民企,业务迎来重大拐点

摘要:

万泽股份是航空发动机高温合金赛道上的新锐民企,重点布局铸造高温合金叶片和粉末高温合金涡轮盘等零部件。2022年公司在高温合金方向迎来重要拐点,布局多个型号航发、燃气轮机等。2022H1,公司高温合金业务实现营收(0.66亿元,+207.61%),在高温合金零部件涉及的多个型号航发进入或即将进入大批产的背景下,公司高温合金业务迎来高增长拐点。

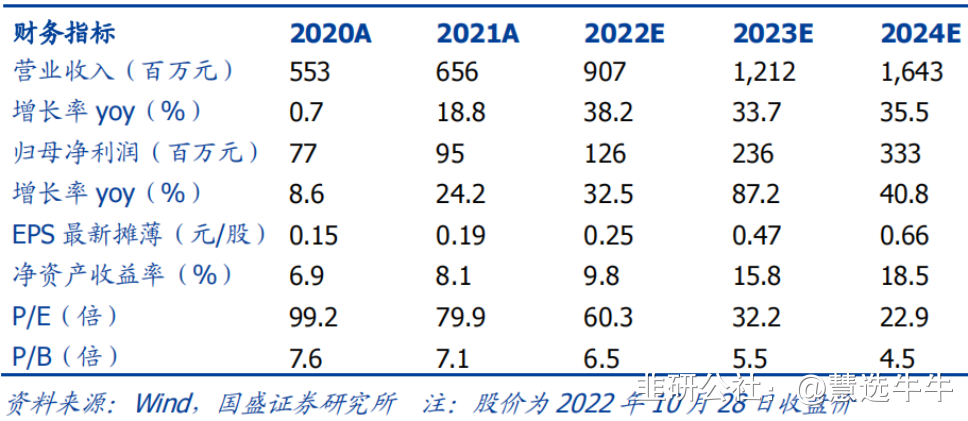

预计 2022-2024 年公司归母净利润分别为 1.26 亿元、2.36 亿元、3.33元,对应的 PE 为 60X、32X、23X。首次覆盖,给与“买入”评级。

正文:

公司简介

公司是国内高温合金新锐民企,重点布局铸造高温合金叶片和粉末高温合金涡轮盘。公司成立于1992年,期初主营房地产业务,2014年开始布局高温合金领域,2019年为了抵御房地产行业进入调整期的宏观风险,公司资产置换入医药业务,利用医药资产良好的盈利能力及充沛的现金流,推动高温合金进一步发展。目前已经是国内少有的具备从高温合金材料研发到其构件生产全流程能力的民营企业,核心产品铸造叶片和粉末涡轮盘等已先后在我国多型军用航空发动机、商用航空发动机以及燃气轮机中获得应用。

公司主营业务

公司的主营业务为微生态活菌产品、高温合金产品。微生态活菌产品为双歧杆菌乳杆菌三联活菌片和阴道用乳杆菌活菌胶囊公司,在细分领域内具有较高的市场知名度和市场占有率,保持稳增长趋势。公司具备从高温合金材料研发到其构件生产全流程能力,现已形成完整的研发检测体系,拥有从母合金熔炼、物理性能测试、化学性能测定、铸造成型的全套设备;已掌握高温母合金及其构件生产的先进技术,建立了超高纯度高温合金熔炼、涡轮叶片无余量精密铸造技术体系,所生产的高温合金叶片和粉末涡轮盘等产品,已先后在我国多型涡轮动力装备中获得应用,并具备了批量生产的工程能力。

公司股权结构

高温合金赛道要重视万泽股份,切入多个型号,业务迎来重大拐点

1、行业层面看:三代机批产提速、新型号持续定型批产、后端维修市场打开、国产商用航发发展、燃气轮机扩大市场5大成长逻辑使航发成为军工最为坡长雪厚赛道,高温合金作为航发核心材料(用量达40%~60%),壁垒高且消耗属性强。

2、公司层面看:万泽股份所处的“精铸叶片、粉末涡轮盘”等环节壁垒极高、消耗属性极强。切入到多个航发型号,今年高温合金业务迎来重大变化。

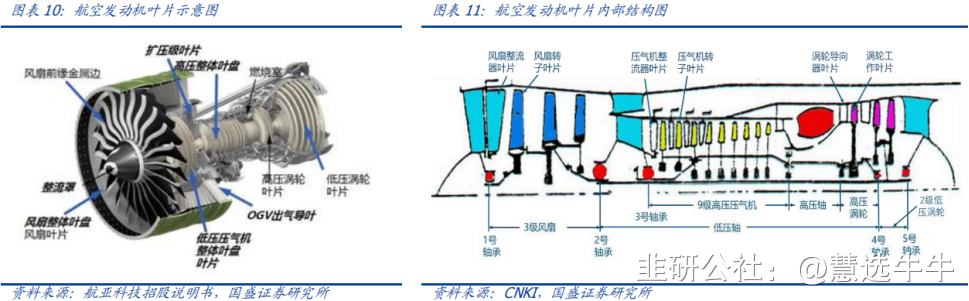

1)高温合金叶片等精铸件:精铸叶片是航发关键零部件,不仅市场空间大(预计未来10年国内航空发动机铸造叶片市场空间3692亿元),并且拥有极高的工艺壁垒,对质量、稳定性等指标要求非常苛刻,同时由于涡轮叶片疲劳断裂修复后的安全性较低,因此一般直接予以更换而不进行焊接修复,消耗属性极强。万泽股份是国内布局母合金与精铸叶片的新锐民企,切入多个型号航发、燃气轮机,并且布局维修后市场,预计2022年开始迎来高增长。

2)粉末涡轮盘:涡轮盘是航发核心转动件,在高温、高压、高速旋转的恶劣环境下工作,一般出现问题的涡轮盘均予以更换。目前基于对涡轮盘耐高温、使用寿命、减重的考量,使用材料逐步由变形高温合金普通锻造盘发展到粉末高温合金盘。目前万泽股份作为国内粉末冶金盘新锐民企,已经进入多个型号航发,并涉及维修替代型号盘件领域。

成长路径:研发实力强劲+深耕两机产业,军民融合快速成长

1、研发实力:高温合金研发团队核心成员均曾长期工作于国际航发公司及供应商长,是目前我国高温合金为数不多达到国际一流水平的研发团队,精铸叶片、粉末涡轮盘等产品的批产能力强。

2、军民两布局:军品方面,公司精铸叶片、粉末涡轮盘布局多个型号航发,备战背景下精铸叶片及粉末涡轮盘等强消耗属性的零部件有望迎来快速增长。民品方面,公司深耕商用航发、燃气轮机等领域,随着国产商发研制进一步推进、燃气轮机产业持续发展,有望给公司带来收入增量。

3、产能扩张:公司积极扩产应对下游需求增长,目前“深汕特别合作区高温合金材料与构件制造项目”按计划完成扩产计划,顺利打通高温合金叶片小批生产线,未来将新增精铸叶片、粉末高温合金产能。

4、商业模式:公司是国内两机大赛道上核心的高温合金部件企业,参考全球精密铸造龙头PCC,立足下游两机订单持续增长,两机空间大、壁垒高等特征铸就优质的商业模式。

5、治理结构:公司2020、2021年均发布股权激励,我们认为股权激励的实施将公司管理层和股东的利益充分绑定,有利于提升公司管理层和核心人员的积极性。

盈利预测及投资建议

公司高温合金业务未来有望迎来高增长,同时医药业务提供稳定的基本盘,预计2022-2024年公司归母净利润分别为1.26亿元、2.36亿元、3.33元,对应的PE为60X、32X、23X。首次覆盖,给与“买入”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;

来源:

国盛证券-万泽股份(000534)-《航发赛道又一新星,高温合金精铸叶片+粉末涡轮盘业务迎来拐点》。2022-10-31;

中航证券-万泽股份(000534)-《2022年中报点评:高温合金业务高增长,军品业务进入收获期》。2022-8-31;

- 1