上市证券交易所:科创板

发行总股本:4亿

流通股本:0.39 亿

发行价格:2.49元/股

首先直接说个情况,这家公司是以“地板”价发行的,发行规模甚至不足10亿,发行市盈率仅有12.83X,创了科创板发行的最低记录。按照这个发行价出来流通市值只有1.07亿,目前两市最低流通市值为3.18亿,也就是说哪怕开盘涨3倍也都是倒数第一。所以他这个股票在上市前就被非常多的人热议,热度非常高。下面再来看他的一些基本面逻辑。

===============================================================

核心题材:环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料

公司的主营业务为环保高性能耐腐蚀材料、风电叶片用材料、新型复合材料的研发、生产和销售,主要产品包括乙烯基酯树脂、特种不饱和聚酯树脂、风电叶片用灌注树脂、手糊树脂、胶粘剂、风电叶片大梁用预浸料树脂、风电叶片大梁用拉挤树脂、环境友好型树脂、轨道交通用安全材料等多个应用系列,是国内领先的复合材料用树脂供应商。

在环保高性能耐腐蚀材料方面,根据中国复合材料工业协会统计,公司的乙烯基酯树脂产品市场占有率位列国内前三,产品主要竞争对手来自于欧洲、日本、美国等国。在风电叶片用材料方面,根据风电行业装机情况、业内资料和风电叶片生产情况测算,公司的风电叶片用材料市场份额位居前列,客户覆盖国内外主要风电叶片生产厂商。

===============================================================

环保高性能耐腐蚀材料:

环保高性能耐腐蚀材料系列产品主要为乙烯基酯树脂、特种不饱和聚酯树脂,该系列是公司自主研发的高性能耐腐蚀树脂。

乙烯基酯树脂是由双酚 A 型或酚醛型环氧树脂与甲基丙烯酸反应得到的一类改性环氧树脂,为热固性液态树脂,具有优异的耐化性、机械性能和易加工等特性,其应用场景包括大气污染治理相关的电力脱硫除尘环保设备,冶炼、半导体、石化行业的废水废气环保处理设备,海水淡化设备,电子电气、冶金、半导体、建筑工程等行业废酸再利用的环保设备。

===============================================================

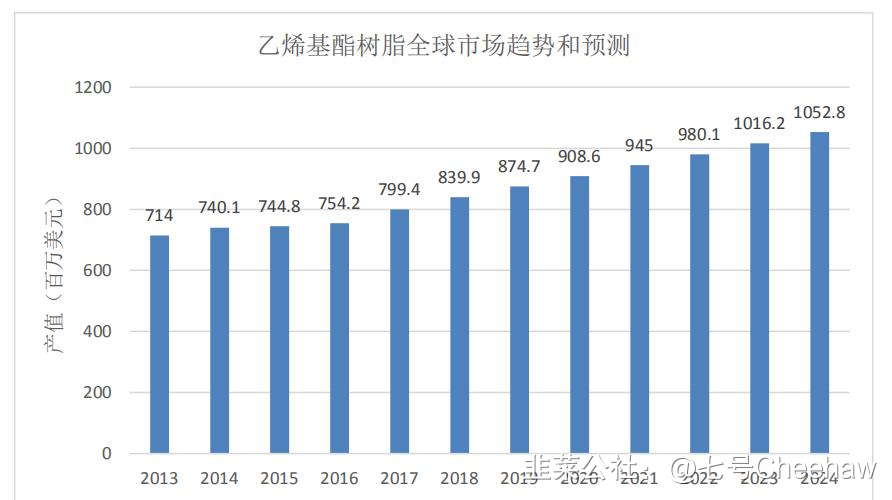

乙烯基酯树脂行业市场空间还是不错的,2018 年,全球乙烯基酯树脂市场出货量达到 8.399 亿美元。2013 年至 2018年间全球乙烯基酯树脂市场的复合年增长率为 3.3%。市场增长主要原因是受益于复合材料在管道和储罐、建筑、运输等领域的用量需求增加。

根据 Lucintel 预测,2019 年至 2024 年,全球乙烯基酯树脂市场预计将以 3.8%的复合年增长率继续增长,管道、储罐和化工行业对优异耐热性和耐腐蚀性的要求,以及基础设施投资增加、旧基础设施项目的修复是推动乙烯基酯树脂市场的主要因素。

按最终用途行业划分,全球乙烯基酯树脂市场主要分为三类:复合材料、油漆、涂料以及其他。乙烯基酯树脂基复合材料广泛应用于管道、储罐、建筑、运输等行业。2018 年,玻璃纤维复合材料对全球市场价值贡献达到 78.8%,市场价值达到 6.62 亿美元,是乙烯基酯树脂的最大细分市场。Lucintel 预测,2019 年至2024 年,玻璃纤维复合材料对乙烯基酯树脂的用量将继续保持领先地位,市值占比维持在 78.8%,而油漆和涂料市场预计将会保持 4.2%的年复合增长率。

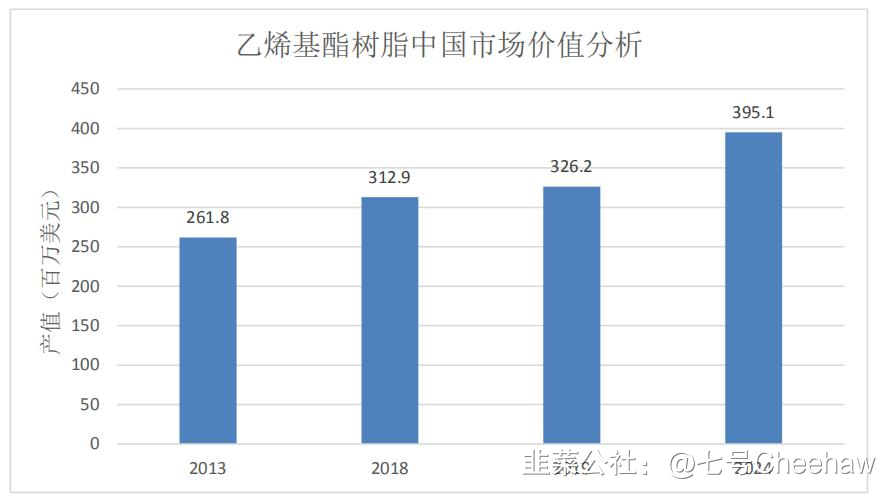

2018 年,亚太地区乙烯基酯树脂市场价值为 4.407 亿美元,预计到 2024 年将达到 5.54 亿美元。中国在亚太地区乙烯基酯树脂市场的份额最大,2018 年为3.129 亿美元,占比 71.0%,而印度和日本分别为第二和第三。随着住房、城市化和石油天然气行业的复苏,预计亚太地区乙烯基酯树脂市场将继续保持正增长。预计到 2024 年中国的乙烯基酯树脂市场的复合年增长率将保持在 3.9%,市场价值为 3.951 亿美元。

===============================================================

风电叶片用材料:

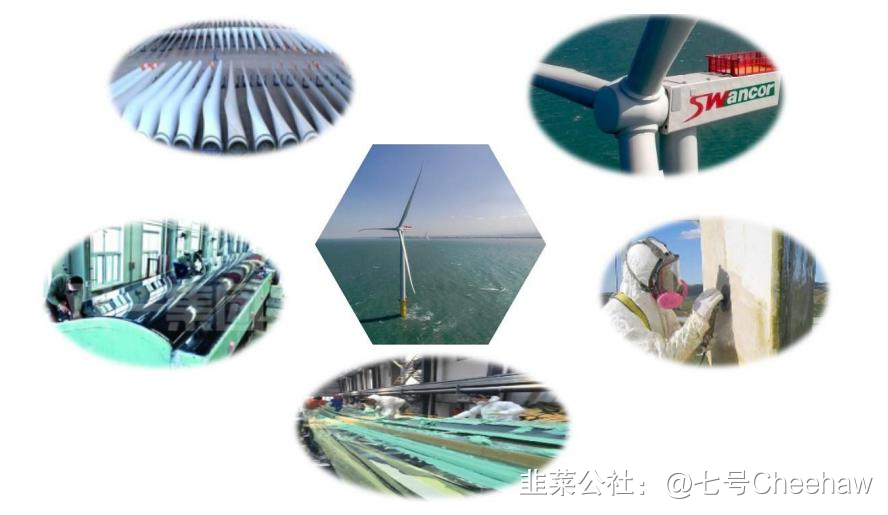

风电叶片用材料系列产品主要包括灌注树脂、手糊树脂、模具树脂、胶粘剂、风电叶片大梁用预浸料树脂、风电叶片大梁用拉挤树脂等,具有优异的力学性能、合适的粘度、良好的纤维浸润性以及固化性能等特点。公司的风电叶片用材料主要应用于制作风电叶片的壳体、大梁、腹板及叶片模具等部件,能够满足目前主流的兆瓦级风电叶片的成型工艺要求。目前,公司风电叶片用材料的市场占有率位居国内前列。

风电行业在我国主要经历了如下几个阶段:

(1)成长十年(2000-2009)。在基数低、国产化快速推进、特许权招标放量的叠加影响下,我国风电年度装机量保持高速增长,年度装机规模由 MW 级增长至 10-20GW。

(2)周期十年(2010-2018)。一方面,随着存量风场规模的不断扩大,风电消纳问题逐渐成为行业发展的瓶颈,风电行业陷入了“装机增加——消纳困难——弃风率升高——限制装机——消纳改善——弃风率下降——放开限制——装机增加”的循环之中;另一方面,在新的标杆电价制度下,补贴下调前会出现大量抢装需求,补贴下调后由于需求被提前透支使得装机量有较大幅度的下滑。周期十年间,我国风电行业年度装机在 10-30GW 之间波动。

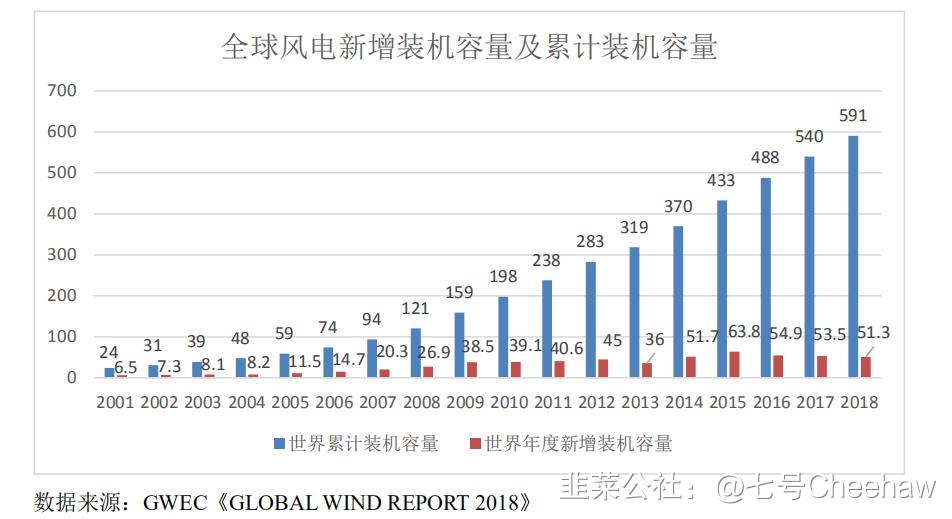

而风电叶片的需求量也非常大,根据 GWEC(Global Wind Energy Council,国际风能理事会)的数据,2014年起至今,全球风电装机容量年均超过 50GW。2018 年度,全球风电累计装机容量达到 591GW,较 2017 年增长 9%;2018 年度全球风电新增装机容量为 51.3GW,较 2017 年下降 4%左右。随着各国对清洁能源的重视程度不断提高,风电装机容量持续增长,市场空间进一步扩大,而风电叶片用树脂和胶粘剂作为风电叶片的主要上游原材料之一,风电行业的快速发展将直接带动整个行业对于风电叶片用材料的需求。

===============================================================

新型复合材料:

公司生产的新型复合材料系列产品主要包括 SMC/BMC 用乙烯基酯树脂、低收缩剂、环境友好型树脂系列、轨道交通用安全材料系列、石油产业特用接着剂、预浸料用环氧树脂系列、拉挤工艺用环氧树脂系列、缠绕工艺用环氧树脂系列、热塑性可回收环氧树脂系列等。

===============================================================

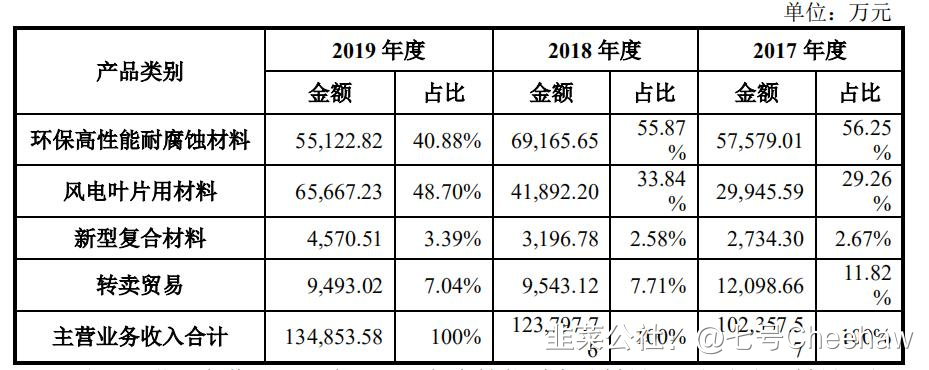

营收方面,公司主营业务收入主要来源于环保高性能耐腐蚀材料、风电叶片用材料和新型复合材料。报告期内,该三类产品的合计销售金额分别为 90,258.90 万元、114,254.63 万元和 125,360.56 万元,占主营业务收入比例分别为 88.18%、92.29%和 92.96%,公司主营业务突出。

===============================================================

投资建议:

这家公司我个人内心来说都是会或多或少要参与一下的。基本面首先肯定是没问题的,环保高性能耐腐蚀材料以及风电叶片都是处于景气周期中,尤其是风电今年是十三五最后一年抢装,行业整体处于周期中,那么抢装势必就造成叶片的需求量放大,这个逻辑也是机构的共识。另外就是这家公司的热度确实也非常足,前面也分析过公司询价直接干出个2.49元来确实是超出了所有人的预期。那么对于我们投资者来说这种定价带来的偏差就是送钱,尤其是公司基本面还不错的情况下更是如此。

估值方面这类公司基本就是给25X-30X,考虑到公司是科创板上市的那么会再高那么一点,21年的业绩估测大概是1.2亿-1.3亿左右,那么给予21年30X-35X的PE,对应合理市值区间为:36亿-45.5亿,折合股价区间为:9元股-11.38元/股。(由于该公司议论热度比较大,而且询价发行的价格比较良心,个人内心觉得价格合适的话都是可以好好关注一下的)