●扬杰科技(300373):功率半导体“晶闸管+IGBT+MOSFET”全面放量,“贸工技”典范,十五年耕耘技术制造

摘要:

①东北证券程雅琪认为,更高的“电气化率”(新能源车等终端)和更好的能耗管理为功率半导体行业带来了明显增量,公司已实现二极管/三极管、晶闸管、MOSFET、IGBT、三代半导体功率器件全覆盖,广泛应用于电源、光伏、工控、通信、汽车等领域;

②公司自有晶圆4/6英寸产线和封测产能并不断扩张,新增产能目前已经封顶,建成后将形成年产1200万片的新能源汽车电子及大功率半导体晶圆,保障公司的基本盘,同时公司重要合作伙伴中芯绍兴已实现月产能70000片,良品率达到99%,公司未来的高端产品将受益于中芯绍兴的产能增长;

③公司的IGBT和MOSFET产品有望实现快速起量,目前已进入隆基、东方日升、宁德时代、比亚迪等光伏和新能源汽车产业链头部大客户,形成较强的示范效应,随着公司的产品种类不断增加,公司将能快速导入大客户供应链,收入从而将呈现较快的增长;

④程雅琪预计公司2021-2023年归母净利润分别为7.3/9.9/12.6亿元,同比增长93%/35%/28%,对应PE为52/38/30倍,给予公司2022年55倍PE估值,对应股价105元;

⑤风险提示:行业景气度和公司产能扩张不及预期、盈利预测不及预期等。

正文:

功率半导体是实现电能转换与电路控制的核心元器件,看好功率半导体下游需求多点开花,在工业控制及自动化、新能源汽车、光伏发电、风能发电等诸多领域都有广泛应用。

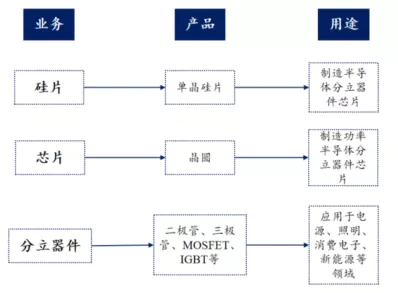

IDM功率半导体企业——扬杰科技,公司已实现二极管/三极管、晶闸管、MOSFET、IGBT、三代半导体功率器件全覆盖,广泛应用于电源、光伏、工控、通信、汽车等领域。

2021年2月,公司4/6四寸线扩产开工,据公开报道目前进展顺利,已经封顶,建成后将形成年产1200万片的新能源汽车电子及大功率半导体晶圆,保障公司的基本盘。

同时,公司在光伏和新能源汽车领域已导入头部标杆客户,IGBT和MOSFET产品有望重点受益。

产能扩张:4/6英寸自建产能持续扩张,8英寸片产能战略合作

公司功率器件产品线完善,自有晶圆4/6英寸产线和封测产能。

新增产能方面,公司《新能源汽车电子及大功率半导体晶圆项目》将建成年产1200万片晶圆生产线,包括汽车电子芯片、5G基站防护芯片、保护器件TVS/TSS芯片等;产品主要用于汽车车载、汽车车控、汽车发电机、电源、工控等领域。

根据公开信息,目前项目动力站已封顶,最大的单体厂房正在抢抓工期施工中,该项目建成投产后,将集设计、研发、生产、销售为一体,进一步释放半导体芯片生产产能,将实现月产新能源汽车电子及大功率半导体芯片100万片,预计可形成年开票销售5亿元。

此外,公司与中芯绍兴在8英寸高端MOSFET和IGBT的研发生产领域展开深度合作。

目前中芯绍兴实现了8英寸晶圆的大规模量产,目前月产能已增至70000片,良品率达到99%,作为战略合作伙伴,公司未来的高端IGBT和MOSFET将受益于中芯绍兴的产能增长。

多年布局SiC,持续加大研发投入

公司早在2015年就率先进行了SiC布局。公司于2015年募资1.52亿元用于SiC芯片、器件研发及产业化建设项目,加速推进公司在SiC芯片、器件领域的研发能力。截至2019年,公司650V/1200v SiC器件已开发成功。目前,公司已成功开发出多款SiC器件产品,部分产品已进入主流客户端认证阶段。2021年,公司SiC MOSFET产品预计可实现小批量产。2021年上半年,公司研发投入1.1亿元,同比增长102.0%,高额研发投入将助力公司SiC产品的研发设计工作。

单晶硅外延片扩产,完善公司产业链

半导体硅外延片被广泛应用于功率器件、模拟器件等高端分立器件当中,目前国内自给率较低。中小尺寸外延片是公司单晶硅材料业务的一大发展重心。2021年9月29日,公司披露公告称拟于四川雅安经济技术开发区投资建设半导体单晶材料扩能项目。该项目主要用于进一步拓展公司半导体单晶材料生产线,提升单晶硅棒、单晶硅外延片、单晶硅抛光片的产能。项目计划总投资不低于7亿元,分三期投资建设,计划5年内全部建成。该项目能够进一步强化公司上游硅片的自主研发、生产及销售能力,有利于延伸与完善公司的产业链。

产品线扩张:IGBT和MOSFET快速起量

能源革命对MOSFET和IGBT等功率半导体提出了较大的需求,以光伏、风电为代表的智能电网建设、以新能源汽车为代表的新能源终端是主要下游。

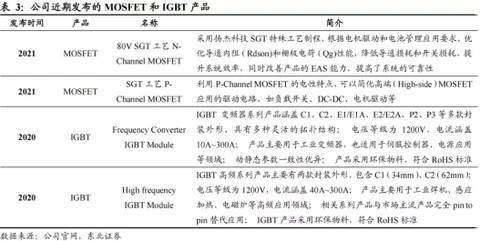

公司的IGBT和MOSFET产品不断迭代,叠加中芯绍兴提供产能和良率支持,产品有望实现快速起量,程雅琪预计公司MOSFET收入占比今年可能超过10%,同时IGBT产线在快速增加和完善,向着高频高压方向发展,满足更多的市场需求。

目前,公司已进入隆基、东方日升、宁德时代、比亚迪等光伏和新能源汽车产业链头部大客户,形成较强的示范效应,随着公司的产品种类不断增加,公司将能快速导入大客户供应链,收入从而将呈现较快的增长。

盈利预测及投资建议

业绩高增速可期,首次覆盖给予买入评级,2022E目标PE55x,目标价105元。产能扩张叠加下游景气度高企,多年贸易手握大量优质客户,随着新产品不断推出,高速增长可期,预计公司2021-2023年总收入分别为43.2/58.2/76.3亿元,归母净利润分别为7.3/9.9/12.6亿元,EPS分别为1.4/1.9/2.5元,考虑到公司未来收入中Fabless的占比将不断增加,参考可比公司估值给予公司2022E目标PE55x,目标价105元,首次覆盖给予买入评级。

来源:

东北证券-扬杰科技(300373)-《“贸工技”典范,十五年耕耘技术制造,功率器件全覆盖》。2021-12-1;

方正证券-扬杰科技(300373)-《公司跟踪报告:光伏IGBT,SiC,硅外延全布局》。2021-11-23;