●光华科技(002741):深耕PCB化学品40年,主营业务稳步发展,品牌优势、技术优势保障龙头地位

摘要:

公司PCB化学品龙头地位稳固,切入锂电回收后料将打开新发展空间。公司自2015年开始布局锂电回收,现已在行业资质、工艺技术、回收渠道等方面具备优势,已规划超10万吨产能,碳酸锂、磷酸铁锂价格高位运行有望打开公司成长空间。

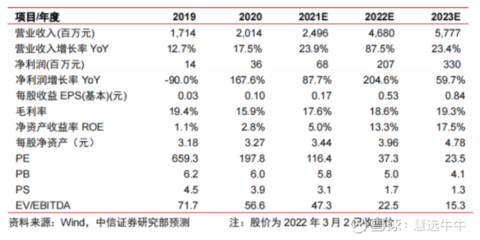

预测公司2021-2023年EPS为0.17/0.53/0.84元,考虑到公司锂电回收技术、渠道具备优势且盈利有望翻倍,按照2022年PE 45x,给予公司目标价24元,首次盖,给予“买入”评级。

正文:

公司简介

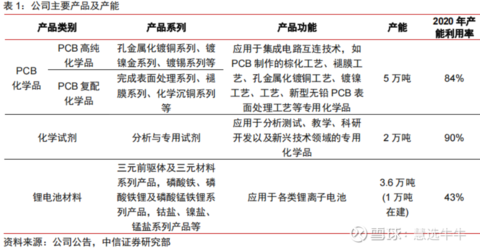

四十载耕耘不辍,着力打造国内PCB化学品龙头。公司以研发、生产化学试剂起家,后逐步切入PCB化学品(1990年代)、正极材料和锂电池回收(2017年)等领域;经多年发展,已成为国内-一流的集产品研发、生产、销售和服务为一体的专业化学品服务商,PCB化学品、化学试剂、锂电池材料、退役动力电池综合利用产品“多足鼎立”的格局日趋完善。

公司与一大批优质客户保持稳定合作关系,作为国内PCB化学品龙头,公司连续11年荣获CPCA中国电子电路行业排行榜一 专用化学品领域民族品牌第一名,是国内少数在品牌和技术方面可与国外知名厂商竞争的PCB化学品企业之一。

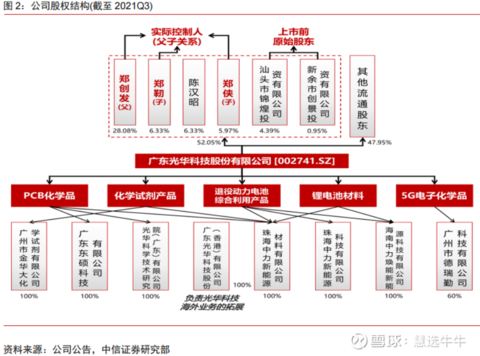

公司股权结构

锂电回收浪潮兴起,公司在行业资质、工艺技术、回收渠道方面均占据优势

2015年我国新能源汽车进入产销爆发元年,以动力电池寿命多在4-6年计,首批动力电池已逐步进入规模化退役期,锂电回收蓝海市场兴起。碳中和背景下,2021年新能源汽车渗透率大幅提高,确保锂电回收行业长期发展空间,此外“1+N”政策体系中多次提及废旧动力电池回收,行业有望快速发展。行业资质、回收技术和回收渠道是锂电回收企业发展的关键,公司在三方面均有优势:

1)行业资质:锂电回收对环保、安全要求较高,公司是首批进入且符合行业规范条件企业名单的5家企业之一,旗下珠海中力新能源也已入选该名单;

2)工艺技术:公司拥有较完整的产业链,在回收废旧磷酸铁锂时可同时生产碳酸锂和磷酸铁,经济性更高。公司2021Q1末扩产1万吨磷酸铁锂处理能力,并另行公告拟建10万吨产能;

3)回收渠道:公司合作伙伴涵盖车企、动力电池生产企业、客运公司、梯次利用企业等,可确保广泛、稳定的回收渠道,公司推出的电池全生命周期整体服务也利于拓展供应来源。

深耕PCB化学品40年,品牌优势、技术优势保障龙头地位

全球PCB产值稳步提升,且持续向中国迁移。公司深耕专用化学品领域40年,作为行业龙头有着显著的品牌优势、技术优势。公司拥有稳定优质客户群,下游客户包括.罗门哈斯、富士康、惠亚集团等知名跨国企业,下游客户认证管理严格、合作关系稳定。公司打造高效研发平台,与多所高效开展合作,公司建立的PCB湿制程化学品体系可提供定制化整体服务方案,同时公司积极开拓半导体、5G通信等新兴市场,龙头地位稳固。

盈利预测及投资建议

公司在锂电回收领域的行业资质、工艺技术、回收渠道方面均具备优势,有望随产能快速释放实现业绩高增;公司PCB化学品业务龙头地位稳固,有望持续受益于国内PCB行业产值增长。

预测公司2021-2023年归母净利润为0.68/2.07/3.30亿元,对应EPS预测为0.17/0.53/0.84元,当前价格对应2021-2023年113/37/23倍,考虑到公司资质、技术与渠道优势且未来盈利有望高速增长,预计2021-2023年业绩复合增速将达到120.59%。综合PE和PEG估值方法,按照2022年PE 45x,给予公司目标价24元,首次覆盖,给予“买入”评级。

来源:

中信证券-光华科技(002741)-《投资价值分析报告:主营业务稳步发展,锂电回收奠定先发优势》。2022-3-3;

- 1