盘江股份:煤炭价值有望重估

波罗

2021-08-15 23:19:37

关注原因:短期。煤炭资产一二级市场倒挂,公司资产价值有望重估;

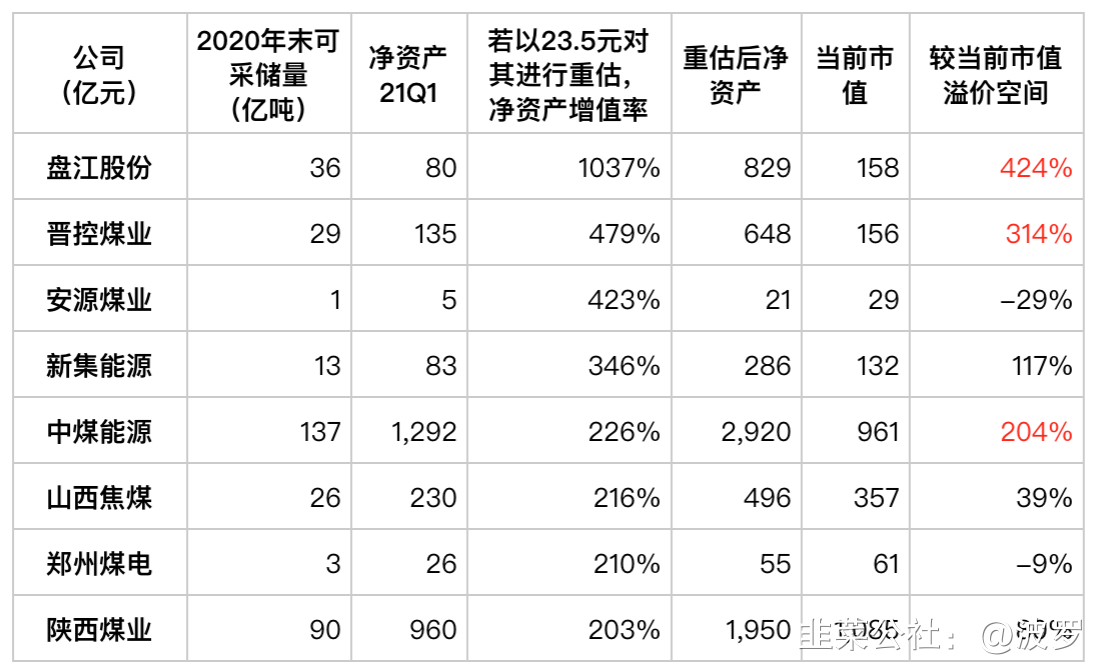

1、煤炭行业一二级市场资产价格倒挂,公司产能价值重估空间大。按照近期一级市场收购案例价23.5元重估,公司净资产将达到829亿,目前市值158亿,较市值溢价空间424%,全行业最高。

2、规模扩张:产能翻倍开启,成长性显著。公司Q1自产精煤/混煤销量分别102/131万吨,全国煤矿资源(焦煤尤甚)紧缺大背景下,公司在建、技改产能加速释放,据梳理测算,公司2019-22年产能预计分别910、1360(同比+49.5%)、1765(+29.8%)、2180(+23.5%)万吨,CAGR 33.8%;

盘江集团2020、2021H原煤产量2121、1267万吨,规划2025年产能超7000万吨,除2020年收购的盘南公司(330万吨)外,仍有优质资源存在收购空间。

3、公司煤价具备上调空间。六盘水焦煤价格指数Q1、Q2、7月不含税均价分别为1318、1478、1733元/吨,根据互动e表述,公司精煤价格随市场变化而变动,Q3业绩弹性将明显高于其他公司长协季度调价销售模式。受制于贵州政策,公司混煤价格受限,此前一直在200-300元左右波动,而周边省份电煤价格指数普遍高于600元/吨,伴随贵州电煤保供压力减小,公司混煤价格具备大幅上调空间。

4、公司主业为原煤开采、洗选加工及销售其中,精煤占比73%,混煤占比26%;20年Q1收入17.2亿,同比增长17.2%;净利润2.07亿,同比55.2%;主要是煤炭销量和销售价格提高,销售收入较同期增加;

5、同行公司,按一级市场案例重估,溢价弹性如下:

(部分资料来国泰君安研报)

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

盘江股份

S

陕西煤业

S

中煤能源

S

晋控煤业

工分

9.98

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1