报告出品方/作者:中国银河证券,鲁佩、范想想

方向一:碳中和趋势下的新能源装备,包括光伏设备、锂电设备、风电设备、氢能源等,投资标的迈为股份、捷佳伟创、金辰股份、帝尔激光、先导智能、杭可科技、利元亨、科瑞技术、新强联、中际联合、金雷股份等。

方向二:补链强链趋势下工业母机,投资标的包括科德数控、拓斯达(旗下埃弗米)、秦川机床、创世纪、海天精工、国盛智科等、亚威股份等。

方向三:人口结构变化趋势下的机器换人,投资标的包括埃斯顿、绿的谐波等。

自下而上寻找“专精特新”隐形冠军,机械设备板块筛选科德数控、欧科亿&华锐精密、绿的谐波等小巨人公司。

投资建议:结合行业景气度、业绩确定性及估值,重点推荐埃斯顿、拓斯达、先导智能、亚威股份。

一、

机械板块前三季度回顾:

Q3 显著强于大盘,以专精特新为代表的小市值公司表现突出

(一)板块整体表现:Q3 明显强于大盘

2021 年上半年机械板块走势与大盘基本一致,Q3 明显强于大盘。

年初至今机械行业累计 涨幅为 15.18%,累计涨幅位居 10 位,弹性次于上游周期品种,但大幅跑赢沪深 300 指数。从 走势看,上半年基本与大盘走势一直,Q3 起明显强于大盘,主要分为(1)震荡上行(2021/1/4- 2021/2/18):春节前震荡上行,大市值股票表现较好,(2)下跌(2021/2/19-2021/5/13):春节后抱团股瓦解,大市值股票有所回调,带动板块下跌,(3)触底回升(2021/5/14-今):市场震荡探底之后风格转为挖掘二线龙头及小市值优质标的,机械众多细分子领域受益上行,带动板块回升。

(二)板块估值:年初回落后逐步回升

截止 2021 年 9 月 15 日,机械设备版块估值水平为 28 倍,较年初的 31 倍有所回落,主要 由于版块内大市值股票的下跌造成,目前估值水平位于全行业 13 位。

(三)子行业表现:工业母机及新能源设备涨幅居前

我们将机械设备行业划分为 5大领域 15 个小领域,上半年涨幅居前的细分子领域分别为机床工具、光伏设备、注塑机、半导体设备、锂电设备、风电设备等。

(四)个股表现:专精特新表现抢眼

从个股角度看,机械板块前三季度涨幅居前的股票有两个特点:(1)小市值为主,大部 分涨幅居前的股票启动市值低于百亿,(2)工业母机产业链表现突出,主要受益于政策补链强链刺激。

二、

2021 年四季度展望

机械是中游制造业最大也是最主要的板块,下游涉及固定资产投资各个方面。机械类公司 的产品多为资本品,主要为下游扩产所用,所以与下游行业景气度和需求直接相关。2021 年 1-8 月份固定资产投资累计同比增速达 8.9%,其中房地产开发投资累计增长 10.9%,制造业投资累计增长 15.7%,基建累计增长 2.58%。

展望 2021 年四季度及更长期,我们认为,这一轮机械设备制造业的投资机会依然将来源 于与制造业投资相关的板块,专用设备及通用设备领域均孕育投资机会。这一轮制造业投资复 苏的典型特征将为“制造升级”,具体体现在高端产品占比提升,自动化改造比例提升,国产化程度提升三大趋势。

三、

自上而下把握符合时代大趋势的产业龙头

(一)方向一:新能源装备

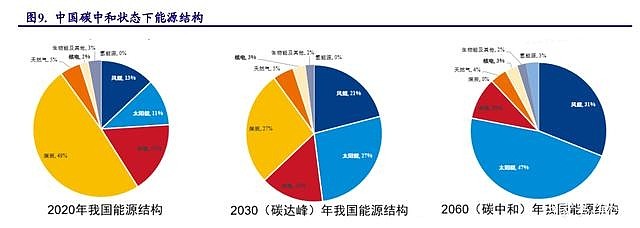

碳中和拉开帷幕,装备制造业有望扮演重要角色。一方面,电力领域的低碳发电是“碳中 和”的重中之重,未来中国的能源结构将从传统的化石能源向光伏、风电、核电等清洁能源转换,为相关行业长期发展打开了发展空间。另一方面,交通运输层面要加快脱碳过程,电动车依然是未来发展方向,加上全球同步启动汽车电动化,动力电池新一轮扩产期来临。

1. 光伏设备

“十四五”期间,全球光伏装机有望大幅增长。光伏已可见超越燃煤发电经济性的潜力。 中国提前一年完成十三五非化石能源消费占比 15%的规划目标,距 2030 年 20%的目标已非常 接近,超前完成的概率较大。欧盟正式将 2030 年温室气体减排目标由 40%大幅上提至 60%,料将拉动可再生能源在终端消费中的份额快速提升。

技术持续迭代赋予光伏设备更高的需求弹性。数据上的供大于求背后,是光伏行业技术迭 代过程中,老产能因成本、效率差距而被快速淘汰的产业规律。光伏新技术工艺带动的设备需求弹性。

Q3 光伏 HJT 设备利好频出。

(1)8 月 18 日,爱康科技与理想万里晖签署爱康一期泰兴高效异质结项目首条整线设备采购协议。爱康科技聚焦高效异质结电池、组件技术研发、生产与销售, 泰州基地目前拥有 160MW 异质结电池生产实验线,2025实现高效异质结电池及组件产能 6GW,爱康科技未来五年将在江苏泰州、浙江湖州、江西赣州打造 20GW 高效异质结电池、组件制造 实体。理想万里晖开发异质结设备已超过八年,拥有上海研发中心和泰兴生产基地,年生产量 产设备能力超 15GW,拥有完整的异质结电池片中试线,已交付超过 1.2GW 高效异质结设备。

(2)华润电力 110 亿元布局 HJT 电池及组件。华润电力 12GW 高效异质结太阳能电池及组件 制造项目总用地面积 800 亩,总建筑面积 56 万平方米,主要建设内容包括 24 条 500MW 二代 异质结太阳能电池生产装备线和 24 条 500MW 电池组件封装生产线等主体工程,项目总投资 110 亿元。

(3)8 月 18 日,捷佳伟创首批管式异质结 PECVD 工艺电池顺利下线,同时也是全球首 批利用管式等离子体气相沉积工艺异质结电池。管式 PECVD 具有投资成本低、占地面积小、开 机率高、维护保养成本低等特点,尤其适用于大批量生产线。

(4)9 月 2 日,华晟二期异质电池、组件产线的主要设备采购谈判顺利完成,迈为股份和上海理想万里晖分别赢得华晟二 期 2GW 异质结项目电池设备采购订单。

HJT 平台型技术,提效潜力巨大,有望成为下一代主流技术,动能转换期,设备空间广阔。 HJT 双面率高、弱光性能好、光照稳定性高、温度系数低、无 PID 现象,具有一定的发电增益, 从 LCOE 角度出发,HJT 相比 PERC 可以溢价 20%,从效率角度出发,HJT 效率高出 PERC 1.5%以 上则可体现出性价比优势。今年 PERC 仍为扩产主力,但随着 HJT 渗透率逐步提升,PERC 产能 扩张节奏放缓,需求空间逐步收窄,HJT 新增产能规模快速扩张。行业处于技术变革期,需积 极关注降本数据及产业化进程,相关公司包括迈为股份、捷佳伟创、金辰股份等。

2. 锂电设备

全球新能源车迈入新增长阶段,动力电池迎来二次扩产潮。国内:2020 年下半年以来, 中国新能源车市场需求由政策驱动切换至市场化,预计“十四五”期间新能源车销售仍将保持 高增长。海外:欧洲电动化进程加速,锂电扩建意愿明确。预计到 2025 年全球主要动力电池 厂产能较 2020 年底增加约 1400Gwh,年均新增 280Gwh,对应 2021-2025 年全球锂电设备年均 市场规模 300-400 亿元,年均复合增长率高达 40%。

宁德时代定增 582 亿加码锂电扩产,反应了龙头公司对未来电动车高景气度的信心。宁德时代发布公告,拟发行股票募集资金不超过 582 亿元,主要投向动力&储能电池募投产能合 计 137GWh。公司目前已在全球布局六大生产基地,此次扩产规划下至 2025 年规划产能合计超 过 600GWh。宁德时代大幅扩产反映了龙头公司对未来电动车高景气度的信心,具备标志性意 义,预计其他电池厂商扩产计划也有望跟进,预计未来几年装机量需求持续高增长。

扩产利好锂电设备,预计未来设备需求量确定性高增长。锂电设备分为前中后三道,价值 量占比分别为 35%、35%、30%,其中前道核心设备为涂布机(价值量占前道设备比重 80%), 中道核心设备为卷绕/叠片机(价值量占中道设备比重 70%),后道核心设备为化成分容检测 设备(占后道设备比重约为 70%)。

3. 风电设备

“十四五”时期风电发展进入新时代。风力发电已成为清洁能源发电的主要方式之一。随 着风电行业的技术进步,风电机组的装机成本不断下降,同时,随着补贴政策的“退坡”,风 电即将迈入平价上网时代,正处于从替代能源向主体能源过渡的关键时期,未来 5-10 年内, 风电将是能源结构转型的重要支撑。预计“十四五”期间我国风电年均新增装机为 47GW,全 球年均新增装机 93.8GW。

风机大型化是后续降本目标,国产化率仍有提升空间。风机大型化后单机材料需求量增加, 但功率增加更多,因此效率提升、成本下降。从发展趋势来看,目前 158 米直径的风机是主流, 170 米的风机也已出现;零部件国产化是另一大目标。风机包括风轮、塔筒、主轴、发电机等部 件构成,目前风机国产化程度较高,但部分零部件仍依赖进口。国产率最低的是轴承环节,目 前国内生产主要集中在 2MW 以下风电轴承,3MW 以上轴承仅有少量国内企业有生产能力。

4. 氢能源装备

政策指导下,氢能发展前景一片向好。今年陆续出台的《中华人民共和国国民经济和社会 发展第十四个五年规划和 2035 年远景目标纲要》和《2021 年能源工作指导意见》等重磅文件, 提出对氢能发展的前景展望。多地发布“十四五”氢能产业规划,布局未来氢能基础设施建设。 不同政策均体现出对氢能产业的大力扶持。

氢能产业链各环节紧密相连,发展从多点入手。从制氢来看,灰氢、蓝氢、绿氢等制氢 方法均存在技术上升渠道,机遇与挑战并存,其重点在于优化技术,降低成本。据《中国氢能电池产业白皮书 2020》估算,2030氢气的年需求量将从 3342 万吨增加至 3715 万吨,2060 年则增加至 1.3 亿吨左右。灰氢中的工业副产制氢、蓝氢、以及绿氢的未来发展 前景广阔。

从中游储运来看,高密度储存一直是一个世界级难题,目前的储运方式亟待优化, 储氢材料的突破或成关键。储运氢气的方式主要分为气态储运、液态储运和固态储运(储氢材 料)。我国目前氢气运输的主要方式是高压气态长管拖车为主,但是未来有望同时发展气、液、 固三种储运方式。从下游燃料汽车行业来看,氢能源汽车未来发展空间广阔。氢能源汽车具有 环保、高效等诸多优势。而现今国内燃料电池国产化率低、成本居高不下,且燃料电池汽车仍 处于初级阶段,技术水平与国际先进水平仍有较大差距。发展技术,提高国产化率是现今发展 的关键。

(二)方向二:工业母机

近日,国资委召开扩大会议,会议强调,要把科技创新摆在更加突出的位置,推动中央企 业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能 源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

工业母机,即数控机床,是制造机器的机器,是体现国家综合实力的重要基础性产业,代 表了工业发展水平。我国机床产业大而不强,千亿产值,但数控化率仍较低,中高端市场国产 化率仍较低。产业链环节上来看,国产竞争力排序数控刀具>机床整机>数控系统等核心零部 件。此次国资委会议定调,工业母机是未来关键核心技术攻关重点首要方向,未来有望针对数 控机床产业出台配套支持政策,利好行业发展。

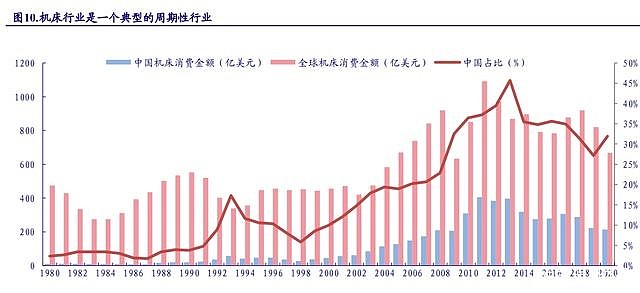

1. 机床整机

机床的一般产品寿命约为 10 年,因此行业大约每 7-10 年为一个商业周期。根据美国 Gardner Intelligence 统计的数据,世界金属加工机床行业的消费和生产在 2011 年达到峰值,分 别为 1092 亿美元和 1089 亿美元,之后总体回落,2020 年的消费和生产分别为 668 亿美元和 680 亿美元,均创十年新低。2020 年从中国数据来看行业景气有所回暖,但全球行业仍可以说 是处于周期底部。

我国机床市场拥有千亿级别的市场规模,但大而不强,极为分散。按照中国机床工具工业 协会的统计,2020 年金属切削机床 831 家、金属成形机床 530 家,行业及其分散。

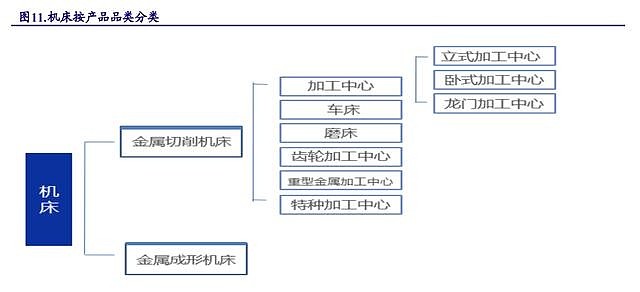

机床从品类上可分为金属切削机床和金属成形机床,其中金属切削机床又分为加工中心 (铣床)、车床、磨床等,其中加工中心和车床是大品类,预计分别占金切市场规模的 40%- 50%,磨床是小品类,占金切市场规模 10%以下。其中加工中心中出货量最大的是立式加工中 心。

2. 机床刀具

数控刀具顺周期好赛道,2020 年起需求景气向上,量价齐升。机床刀具为典型的工业耗 材,全球市场规模在 2000 亿级别,每年稳定增长,中国市场规模在 400 亿级别,与制造业发 展密切相关。2020 年后疫情时代以来,PMI 始终位于荣枯线之上,制造业景气度上升,带动 相关行业需求和生产,刀具行业随之增长,呈现量价齐升。

数控化率提升、硬质合金占比提升,硬质合金数控刀具发展前景广阔。

数控化率提升:我国刀具产品消费结构中,由于机床数控化水平较低(2020 年为 43%),传统焊接刀具仍然占据一定比重。随着制造升级,机床数控化是必然趋势, 数控刀具占比有望随之提升。

硬质合金占比提升:刀具从全球范围来看硬质合金类占主导(占比超过 60%),中 国市场近年来硬质合金占比也在逐年提升,2019 年产值占比 47%,未来有望进一步 提升。

我国刀具市场格局较为分散,制造升级大背景下高端占比提升,行业供不应求叠加国产 进步,进口替代正当时。

集中度:我国刀具市场竞争格局分为欧美、日韩、国产三大阵营,目前格局较为分 散,全球龙头山特维克在国内市场市占率仅为 7.41%,国产龙头株洲钻石市占率 3.17%。从全球市场看,山特维克刀具收入超过 300 亿,全球市占率 13.3%。国内在 制造升级大背景下高端占比有望提升带动行业集中度提升。

国产化:国产品牌技术进步叠加性价比及本地化服务优势,已逐步实现进口替代。

(三)方向三:机器换人

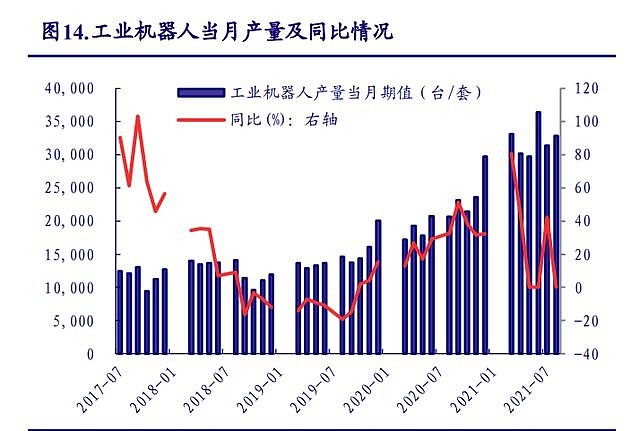

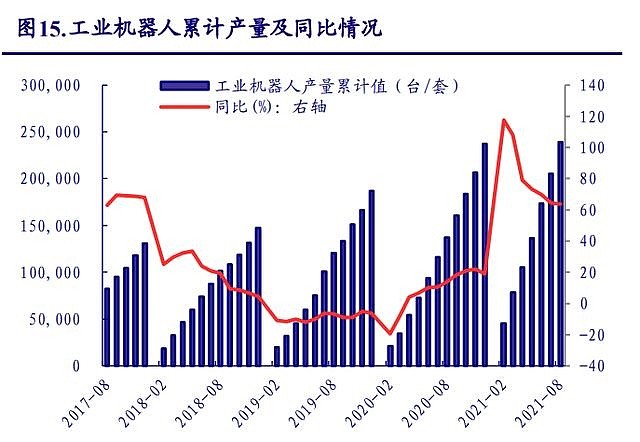

工业机器人行业景气向上,千亿市场蓄势待发,工业机器人行业迎来景气拐点。从单月产 量数据来看,行业复苏从 2019 年四季度开始。工业机器人单月产量增速数据 2019 年 10 月转 正,结束了 2018 年下半年起的下降,2020 年年初受疫情影响有所下滑,疫情过后重拾升势。 2020 年全年工业机器人累计产量达到 237068 台,同比增长 19.1%。2021 年 1-8 月份,工业机 器人累计产量 23.9249 万台,同比增长 63.9%。

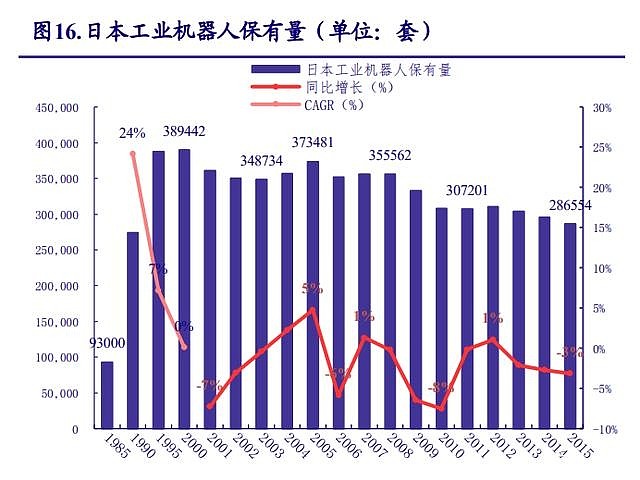

后疫情时代“机器换人”浪潮依旧,工业机器人密度的提升带来巨大市场空间,千亿市场 蓄势待发。中国市场已经成为工业机器人的第一大市场,贡献了超过 30%的全球工业机器人 销量,2019 年市场规模达 400 亿。但中国工业机器人密度仅为 187 台/万人,落后于其他工业 国家,有很大提升空间,若达到日本 364 台/万人的水平,则是一个年市场规模 800 亿的市场。 未来在人口红利消失、人工成本上升的背景下,中国将像日本 20 世纪 80-90 年代一样进入工 业机器人行业的稳定增长阶段,预计未来三年 CAGR 超过 20%。

国内产业链逐步完善,此轮行业复苏将伴随着国产化率的提升。

目前我国工业机器人本体及核心零部件的国产化率都较低。目前 70%以上的本体市场为 国外品牌所占据。核心零部件方面,减速器、伺服系统、控制器 3 个核心部件是工业机器人的 核心技术壁垒,分别约占工业机器人成本构成的 36%、24%和 12%,目前国内工业机器人三大 核心零部件市场依然由国外品牌主导。

国产机器人企业逐步加强技术研发及创新实力,技术水平已逐步追赶。随着我国机器人市 场不断扩大,重点核心零部件国产化的突破,本体企业不断提升技术创新能力,取得了不俗的 成绩,国内外技术差距不断缩小。未来随着我国工业机器人技术的不断加强,国产化率有望逐 步提升。

四、

自下而上寻找机械设备“专精特新”隐形冠军

“专精特新”,是指企业具有专业化、精细化、特色化、新颖化的发展特征。2019 年,中 办、国办《关于促进中小企业健康发展的指导意见》提出“培育一批主营业务突出、竞争力强、 成长性好的专精特新‘小巨人’企业”决策部署,并围绕提升产业基础高级化、产业链现代化 水平开展工作。近期,中央政治局会议首次在中央层面提出专精特新。会议提出:要强化科技 创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决 “卡脖子”难题,发展专精特新中小企业。

机械行业公司数量居专精特新之首。当前共有 299 家专精特新“小巨人”企业在 A市,占全部专精特新“小巨人”企业的 6.1%。其中,机械设备为“小巨人”所在最多的行业。 且相比于第一、二批入选的上市公司,第三批中机械设备行业的企业显著增加