海风加速迈入平价阶段,明年装机量有望翻倍

韭亿小目标

一路向北的小韭菜

2022-11-24 19:28:26

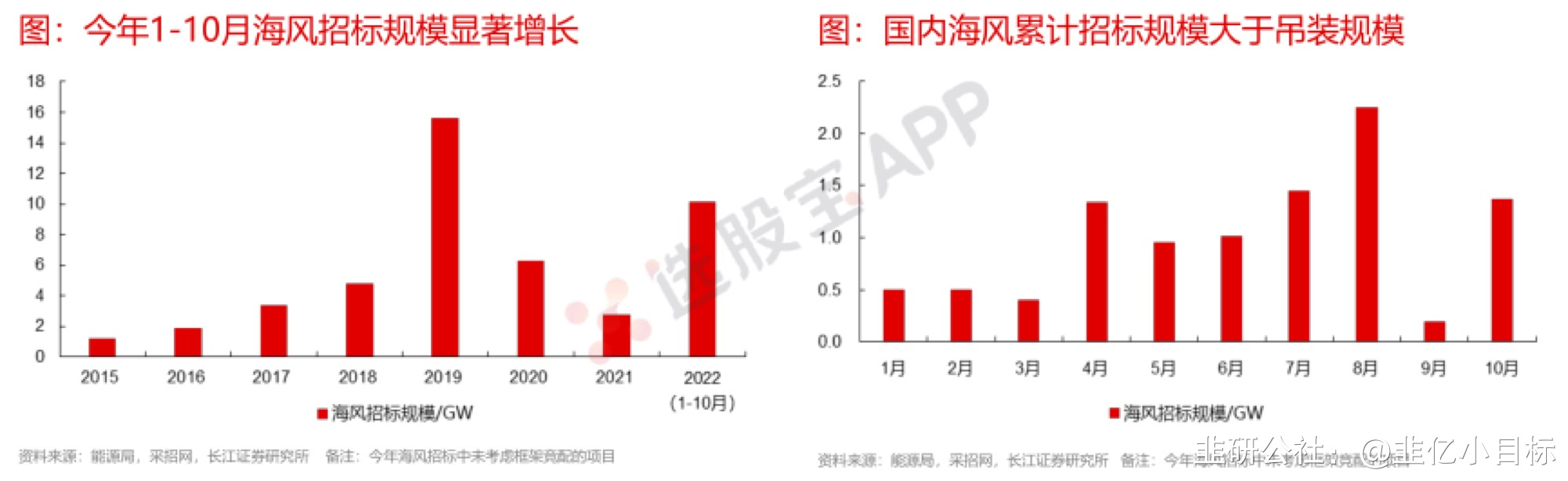

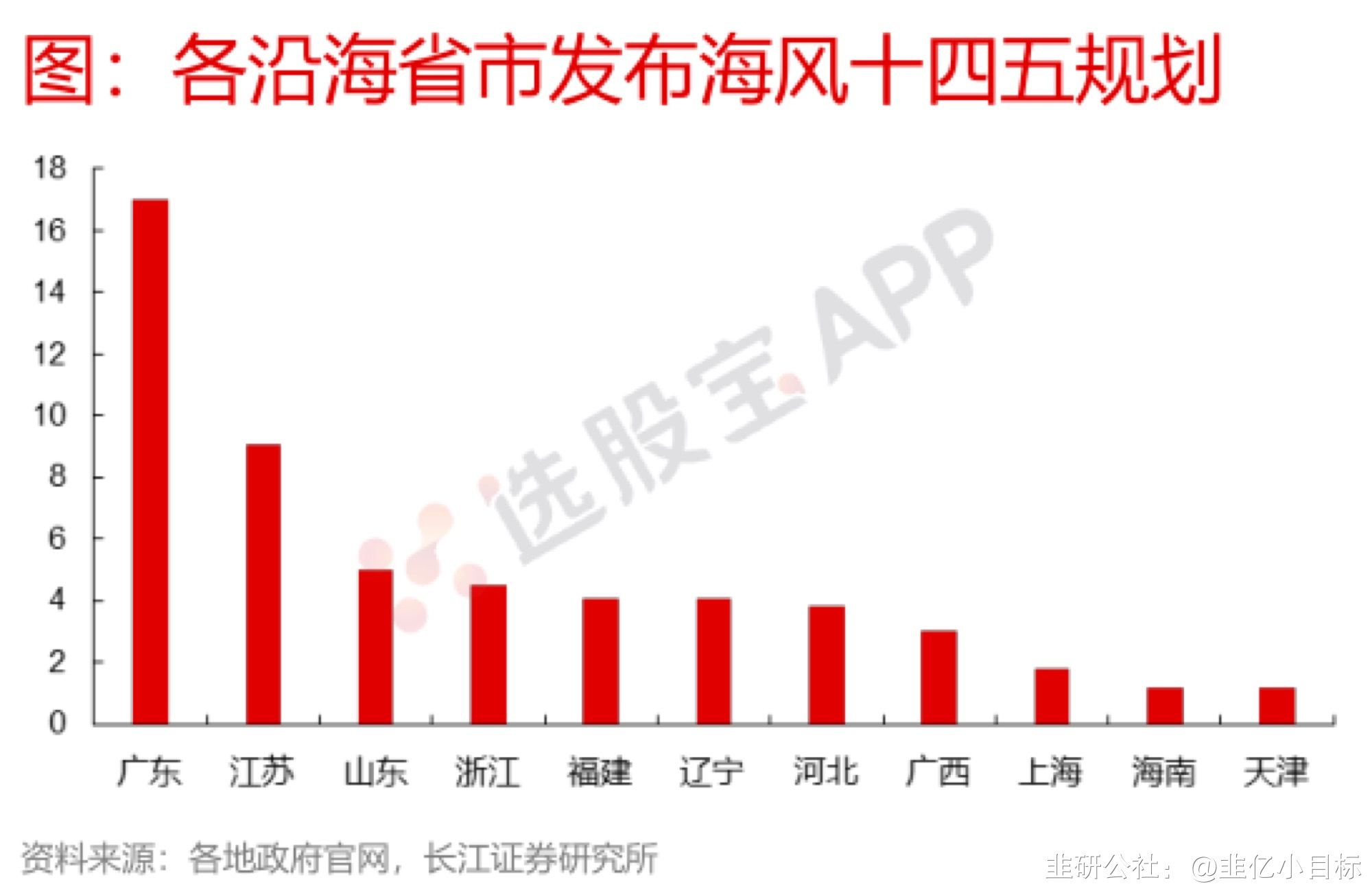

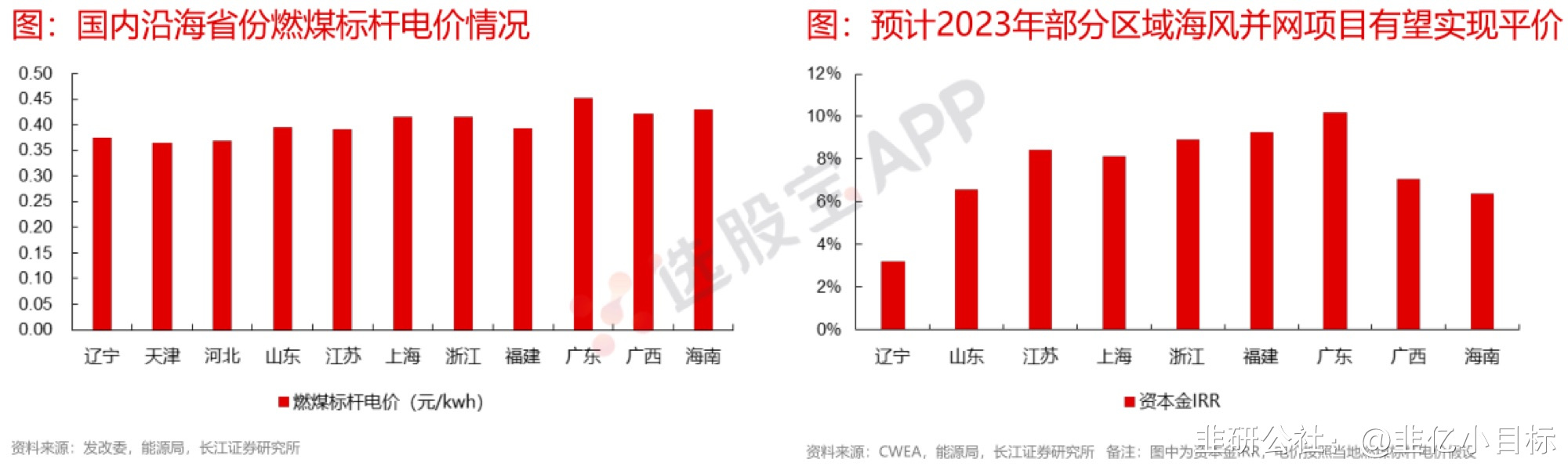

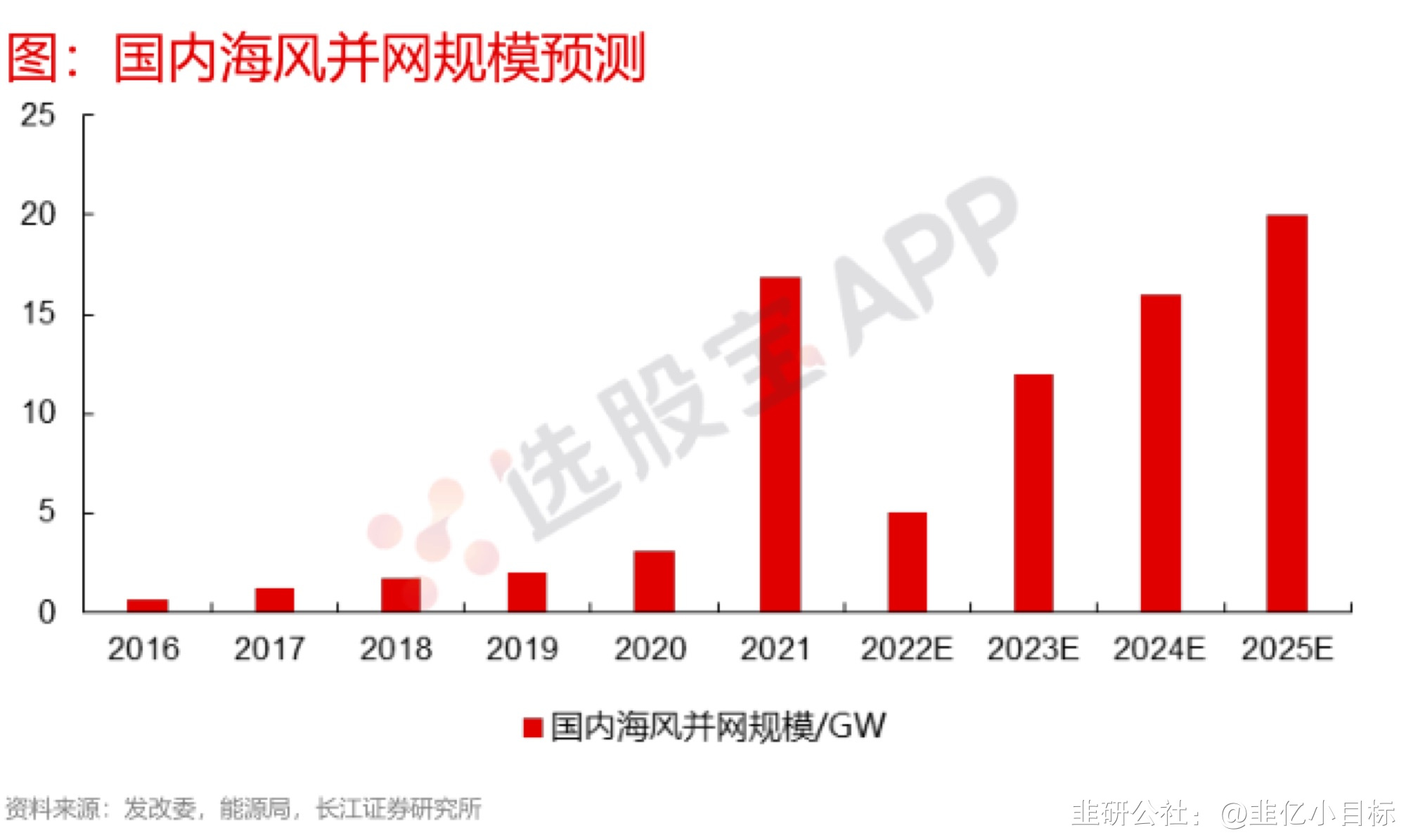

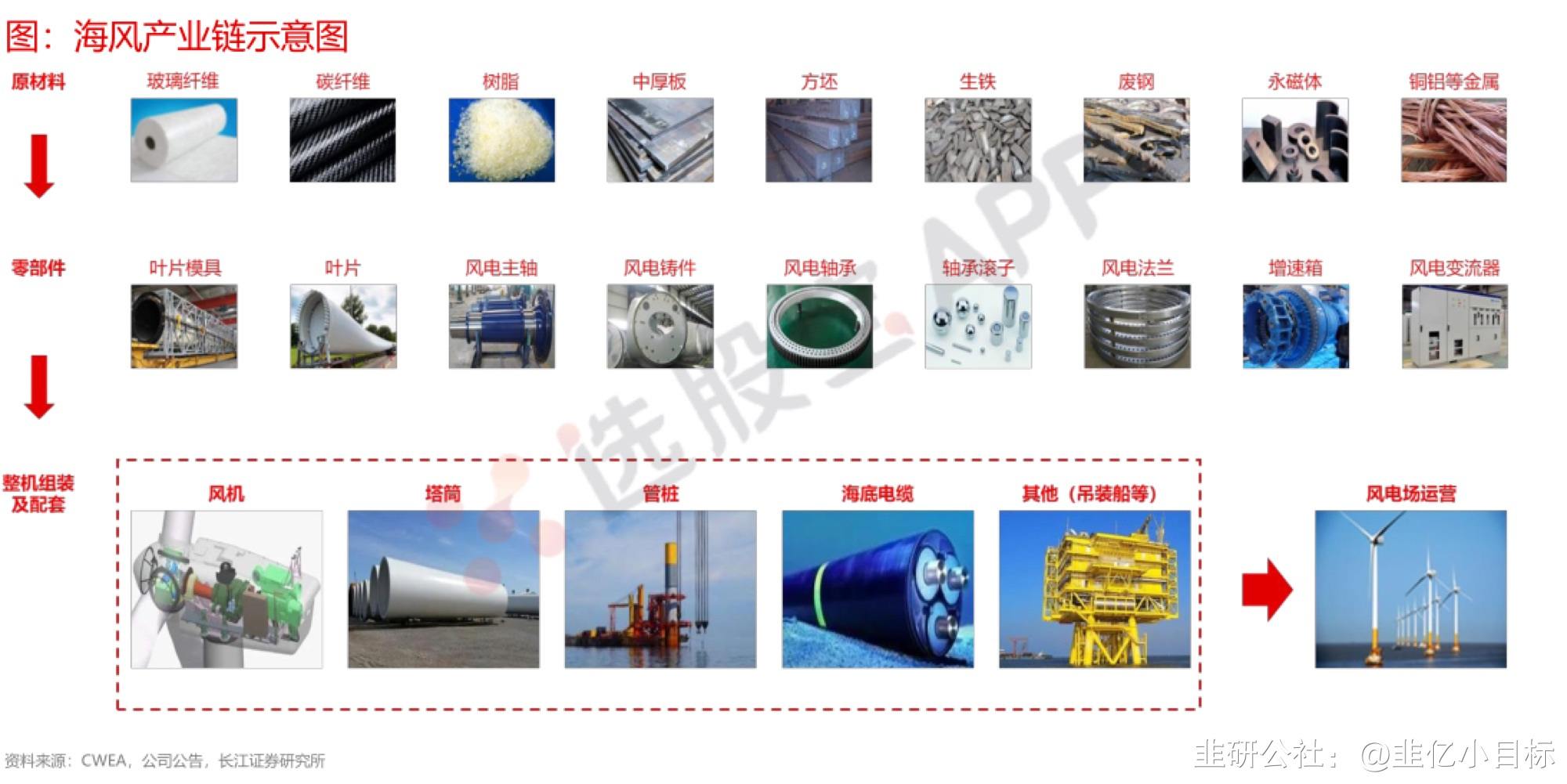

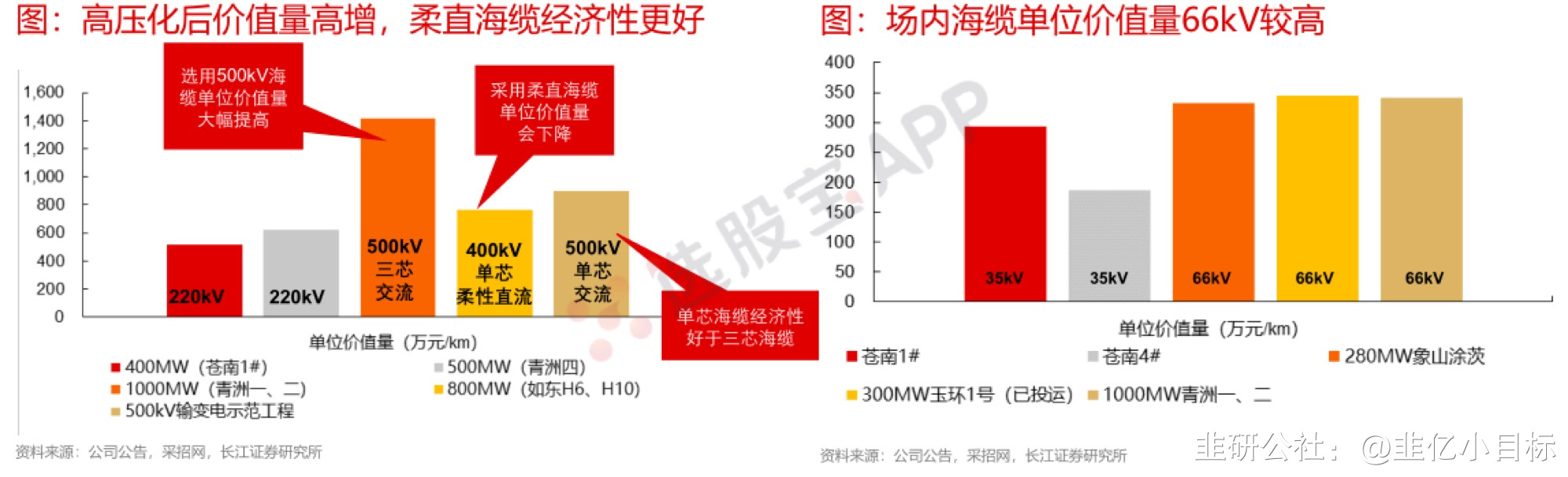

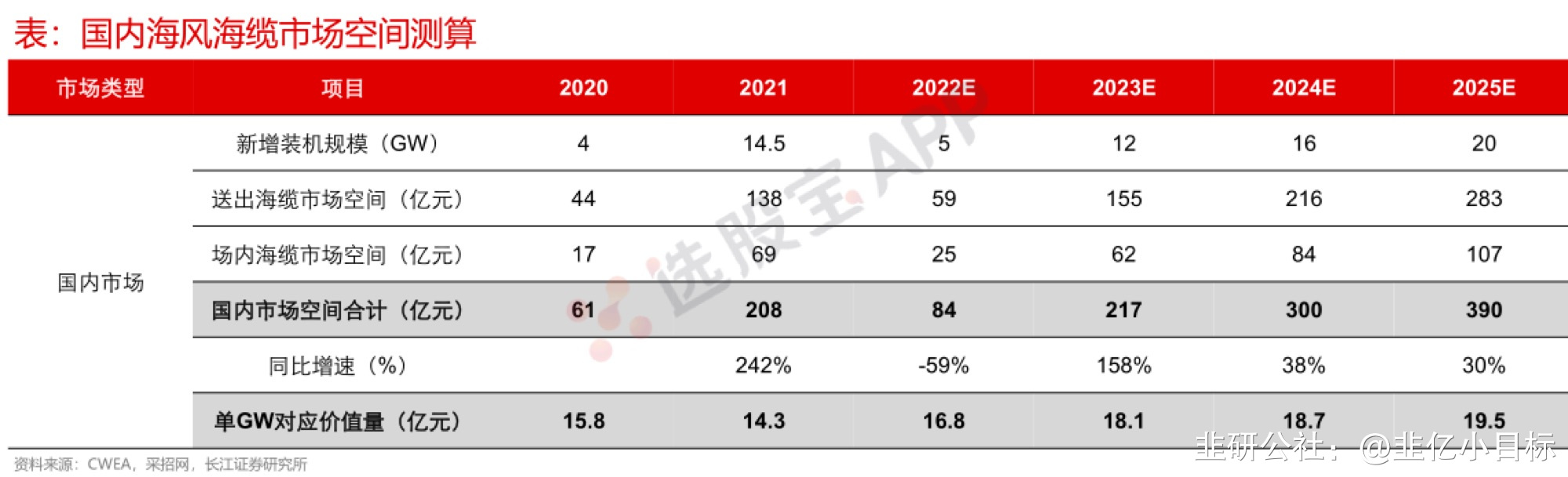

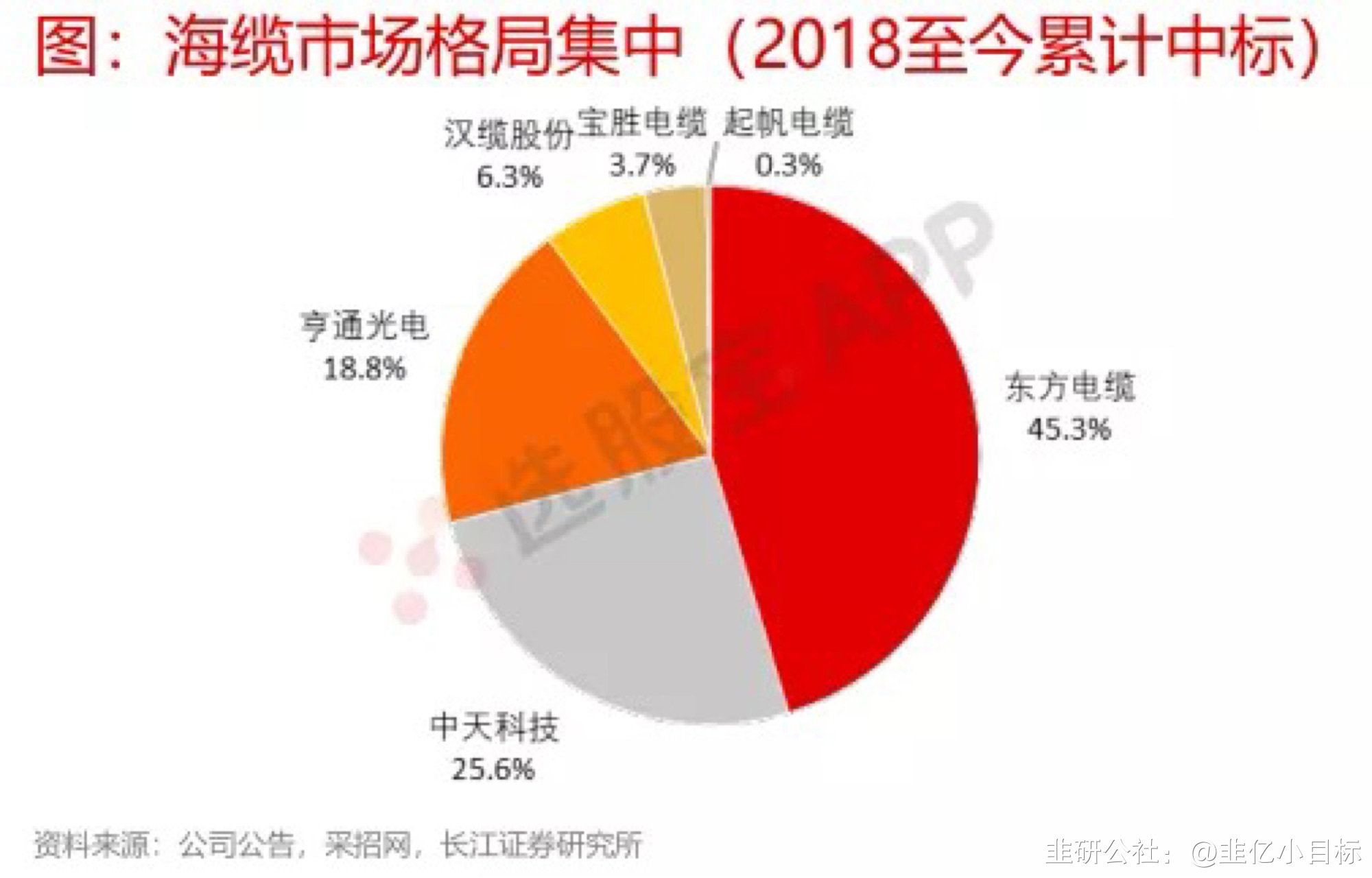

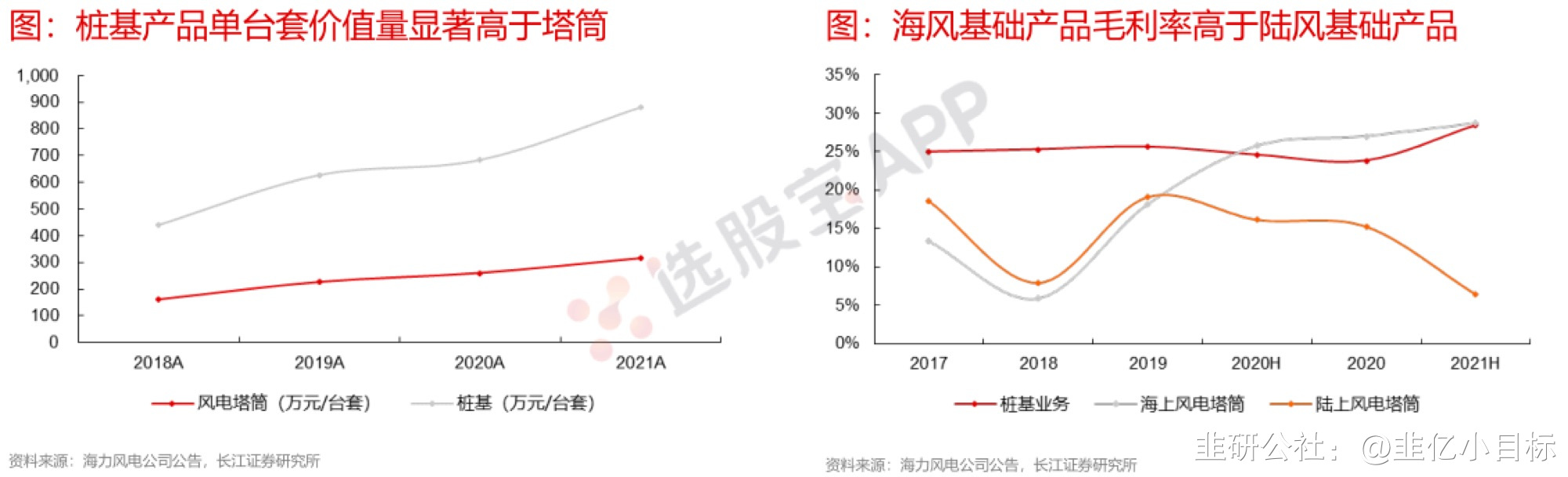

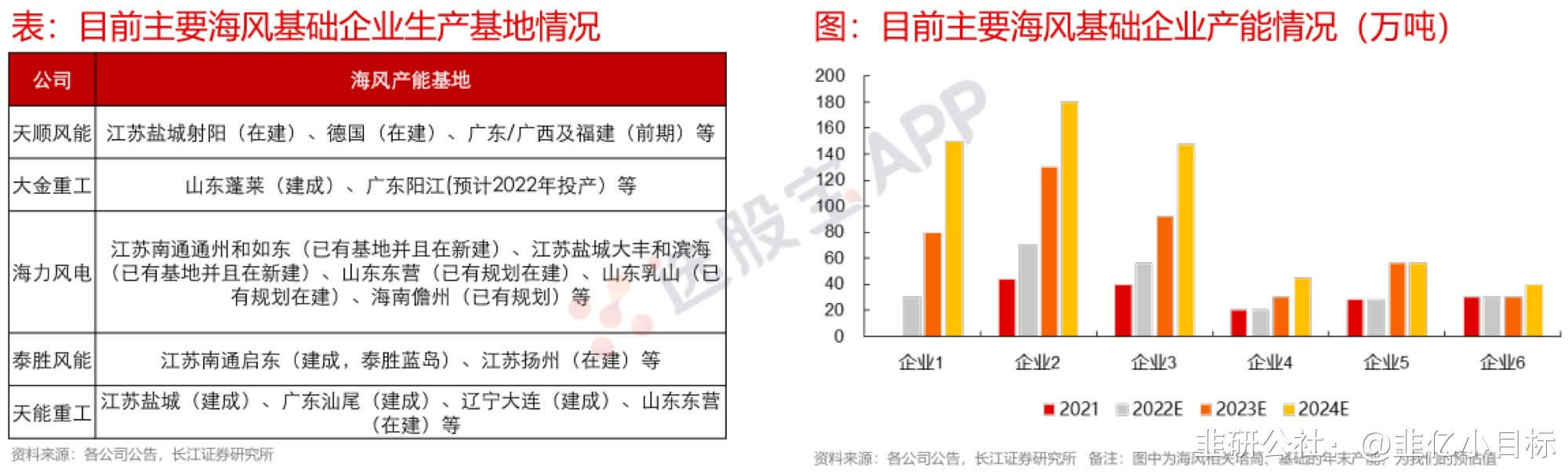

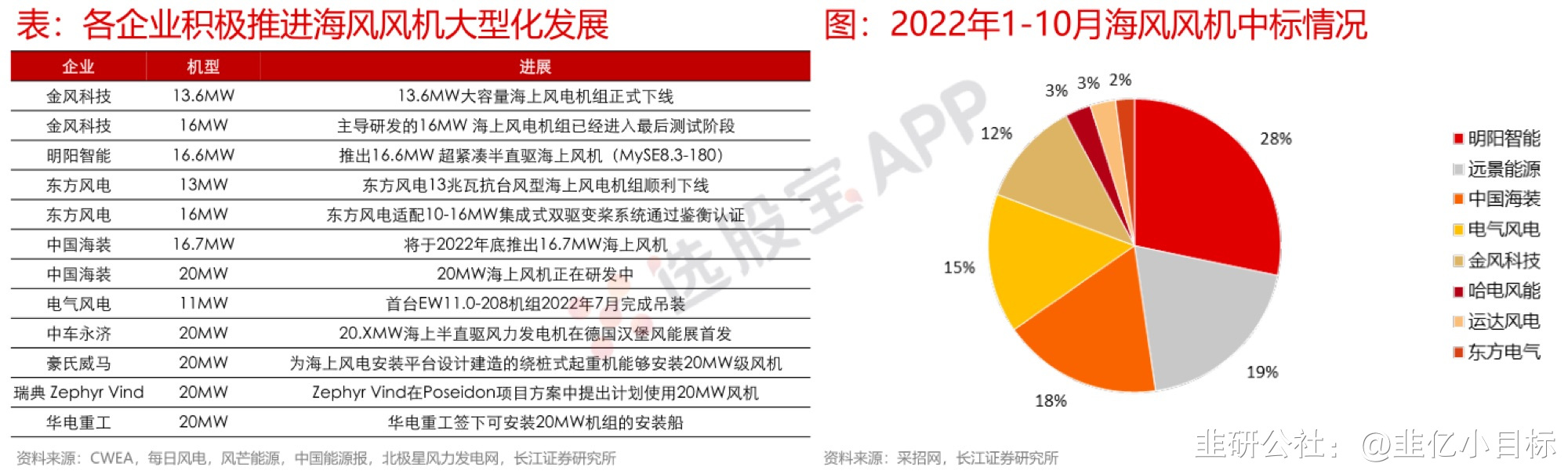

长江证券:海风加速迈入平价阶段,明年装机量有望翻倍,十四五各省规划已超60GW 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】 长江证券看好降本推动下的海风,海风正加速迈入平价阶段,今年招标规模大幅增长对应明年装机规模较今年翻倍。此外各省份十四五海风规划已超过60GW,未来成长确定性进一步提升。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】长江证券看好降本推动下的海风,海风正加速迈入平价阶段,今年招标规模大幅增长对应明年装机规模较今年翻倍。此外各省份十四五海风规划已超过60GW,未来成长确定性进一步提升。1)招标、规划支撑短中长期景气 短期来看,2022年前低后高,招标支撑2023年规模高增。据不完全统计,今年1-10月海风招标规模约10GW(不考虑框架竞配),相比于前两年招 标规模显著增长。预计在今年招标规模高增长的基础上,明年海风装机规模有望达10GW以上,相比今年实现翻倍以上的高增长。/>中长期来看,十四五期间,目前各沿海省份均出台较为明确的海风规划,规模合计约60GW,其中广东、江苏、山东、浙江、福建规划规模靠前。对十四五期间国内海风装机需求持续快速增长形成支撑。再往长期看,各地目前也陆续出台中长期海风规划,包括河北唐山、广东潮州、广东汕头、江苏盐城等,为十四五后海风储备规模进一步奠定基础。/>2)加速迈入平价,打开装机空间 随着海风项目建设成本的不断下移,海风行业平价正加速到来。按照今年3500-4000元/KW的海风风机招标价格估算明年各地区建设并网的海风项目成本。预估部fen地区海风整体建设成本下降至1.1万元/KW左右,假设项目上网电价是当地燃煤标杆电价(若存在地方补贴则考虑2023年的补贴)以及贷款比例70%的背景下,部fen地区明年建设并网的项目能够达到平价阶段。其中,具体看,广东、福建、江苏、浙江、上海、山东海风项目IRR较为靠前,有望率先迈入平价,并且广东因存在地方补贴,项目收益率相对较高。/>展望未来,海风建设成本仍然具备较为可观的下降空间。大型化空间较大:明年海风风机单机容量将超8MW,未来提升空间较大;目前部fen企业开始着手20MW的大型风机以及相关安装平台的规划;新技术不断推进:最近产业链在漂浮式风电等新技术持续推进,包括万宁漂浮式海上风电100万千瓦试验项目一期工程可行性研究报告过审、新式风 机产品以及漂浮式解决方案的推出等。根据各省海风十四五规划,随着海风建设成本的不断下降,国内海风装机需求有望持续快速增长; 预计在今年招标规模支撑下2023年国内海风装机规模有望达10GW以上,实现翻倍以上增长;并且在2023年基础上,2024-2025年有望继续保持约年化复合30%的较快增速,2025年国内海风装机规模达20GW左右。再往后,随着建设成本下降,我们认为海风可建设的海域将不断拓宽,国内海域可开发风Zi源达千GW级别,潜在空间可观。/>3)海缆、管桩直接受益海风Alpha/>①海缆:量价齐升成长逻辑,行业供给预计持续紧张场内缆部fen项目从35kV升级至66kV的更高电压等级,提升输电容量。交流送出海缆迈向500kV。目前主流交流送出海缆电压等级为220kV,在高压化趋势下,需采用输电能力更强的500kV海缆。柔直海缆或是远距离大容量海上风电场输电最优解。/>预计国内海风海缆随着离岸距离拉长以及电压等级升高,单GW海缆价值量有望持续提升。预计2025年国内海风新增装机规模有望达到20GW,对应海风海缆柿场空间接近400亿元,在2023年基础上年化复合增速超30%。/>/>②管桩:海风建设显著拉动需求,码头布局抢占先机与陆风塔筒不同,海风除水面上的塔筒产品外,还需要大量的水面下支撑基础(管桩、导管架等):海上塔筒固定在海水中,相较陆上塔筒需要新增桩基或导管架。目前,陆上塔筒的单瓦用量在6-7万吨/GW,而海上塔筒和管桩基础用量普遍在20-30万吨/GW,单GW用量是陆风的3-4倍;因此,海风后续的装机规模放量增长,对于管桩基础环节的需求也会有显著拉动。/>由于管桩、导管架单根重量较大(单根重量一般达1000-2000吨),并且需要整根运输,所以海风管桩、导管架生产基地需要靠近码头,便于运输。考虑到码头以及配套的生产基地具备一定程度的稀缺性,尤其是水深较大、装载能力较强的码头稀缺性程度更高,并且码头的审批手续较为复杂、建设周期较长,我们认为海风管桩基础环节的核心壁垒在于码头和生产基地的获取及建设。目前在码头、生产基地方面具备先发优势和布局优势的企业未来在海风管桩柿场具备更强的竞争优势。/>③风机:大型化趋势明确,降本空间依旧广阔往后看,海风风机大型化仍将保持较快的推进速度,并且单机容量上限存在超预期可能(未来几年16MW产品有望下线,未来有望达到甚至突破20MW),对应的,海风风机未来大型化降本空间依旧较为乐观。风机主轴和铸件方面,随着风机大型化,本身主轴产品和铸件产品也在大型化发展过程中,头部企业的产能和工艺优势将进一步凸显。/>

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

金风科技

工分

1.83

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1