●安路科技(688107):国内民用FPGA龙头,业绩持续高增长,产品扩展驱动成长

摘要:

公司深耕FPGA芯片设计行业11年,产品线持续向更先进制程、更高逻辑容量拓展。已形成了由PHOENIX高性能产品系列、EAGLE高效率产品系列、ELF低功耗产品系列和系统级FPSoC产品系列组成的产品矩阵。公司积极拓展下游客户领域,已成为国内领先的民用FPGA芯片供应商。近年来公司业绩快速增长,归母净利润于2022年前三季度实现扭亏为盈。

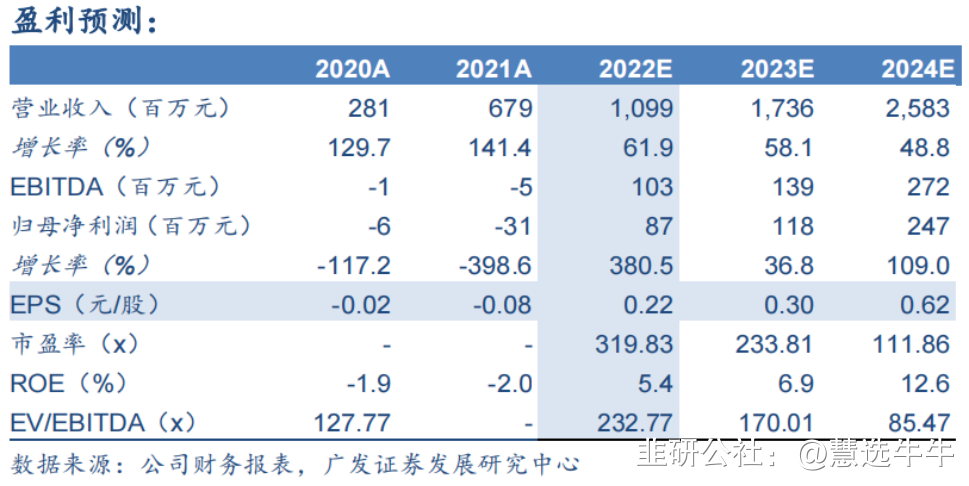

预计公司2022-2024年实现营业收入分别为10.99、17.36和25.83亿元,实现归母净利润分别为0.87、1.18、2.47亿元。给予公司2023年18倍PS估值,对应合理价值为78.12元/股,给予买入评级。

正文:

公司简介

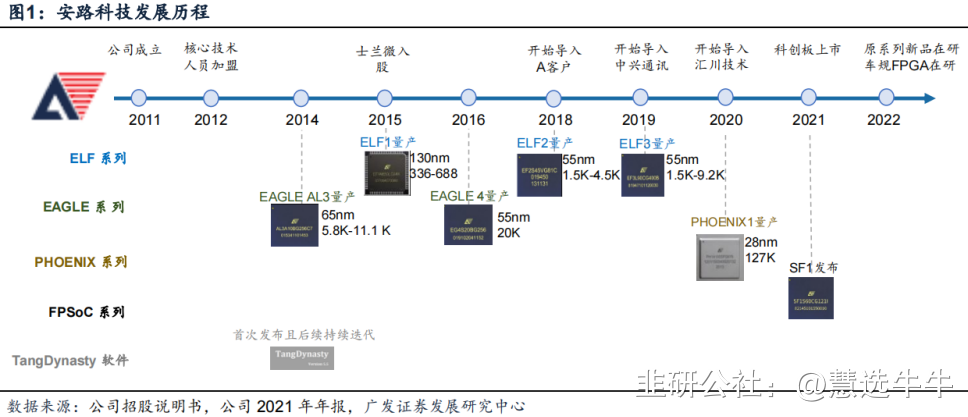

深耕FPGA芯片设计行业10年,成为国内领先的民用FPGA芯片供应商。安路科技于2011年11月成立于上海。自成立以来,公司始终专注于现场可编程门阵列(FPGA)芯片和专用电子设计自动化(EDA)软件的研发、设计和销售。公司2014年发布EAGLE系列FPGA和TangDynasty系列EDA软件,2015年发布ELF系列芯片,2020年公司发布高端PHOENIX系列产品。经过数十年技术积累,公司迅速成长为国内一流的FPGA芯片供应商,并于2021年在科创板上市。

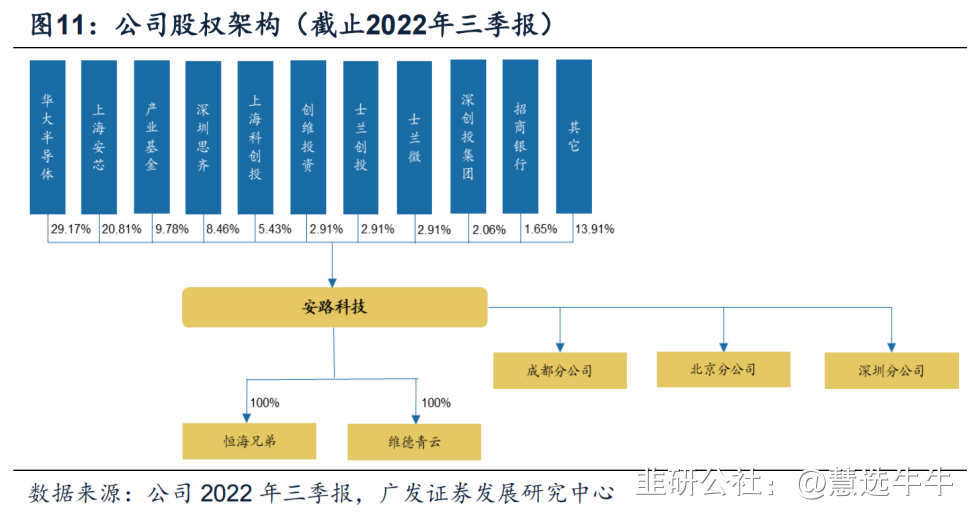

公司股权结构

产品布局:产品线持续向更高制程、更高逻辑容量拓展

作为业内领先的FPGA芯片供应商,公司已实现了多种规格芯片和配套EDA软件的产品线覆盖。根据产品的性能特点与目标市场的应用需求,公司形成了由PHOENIX高性能产品系列、EAGLE高效率产品系列、ELF低功耗产品系列组成的产品矩阵。公司的FPSoC产品主要为面向工业和视频接口的低功耗SWIFT系列。

FPGA行业:技术壁垒高,国产替代空间广阔

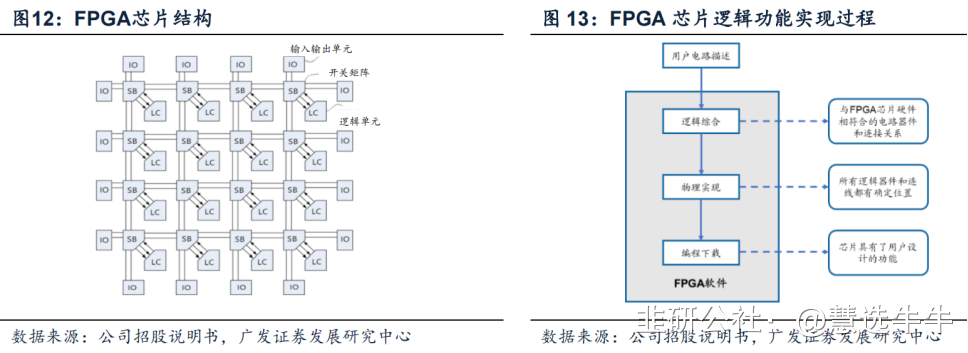

作为现场编程的半定制电路,FPGA兼具灵活性和并行性,平衡成本和算力,其特点助力其在多个下游享受较好成长性与较大市场空间。据Frost&Sullivan数据,2021年中国FPGA市场约177亿元,通信市场最大,工控次之。两大海外大厂占据绝大部分市场份额,本土FPGA厂商市占较低,国产替代空间广阔。

成长动力:产品线持续升级,下游多领域布局

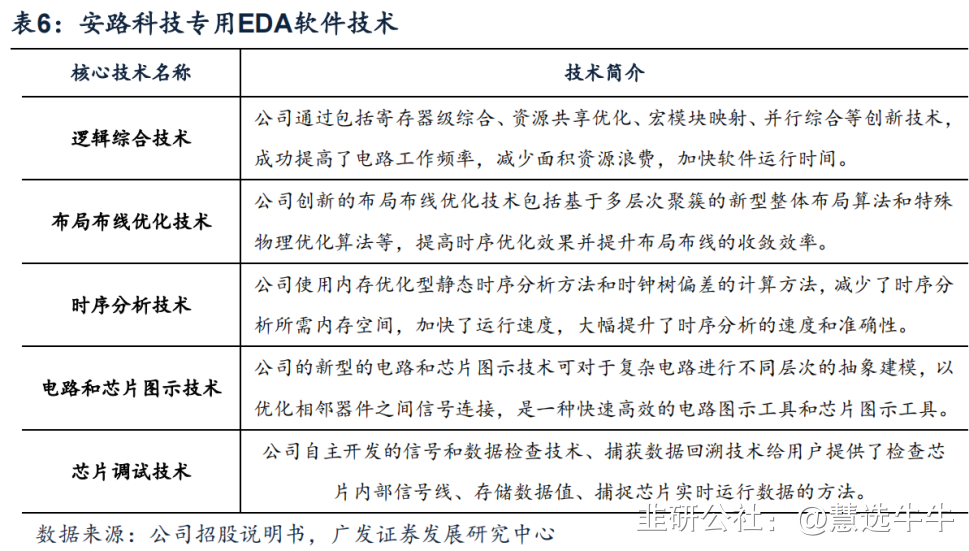

硬件端,公司产品向先进制程、大容量、高集成度发展,相同制程产品性能可对标国际龙头,并贴合本土客户需求提供产品;软件端,TangDynasty是国内少数全流程自主开发的FPGA专用软件。作为国内领先的FPGA企业,公司主攻网络通信和工业控制领域的同时,积极拓展现有领域高容量高制程的中高端市场及消费电子、数据中心、汽车等新兴下游应用领域。

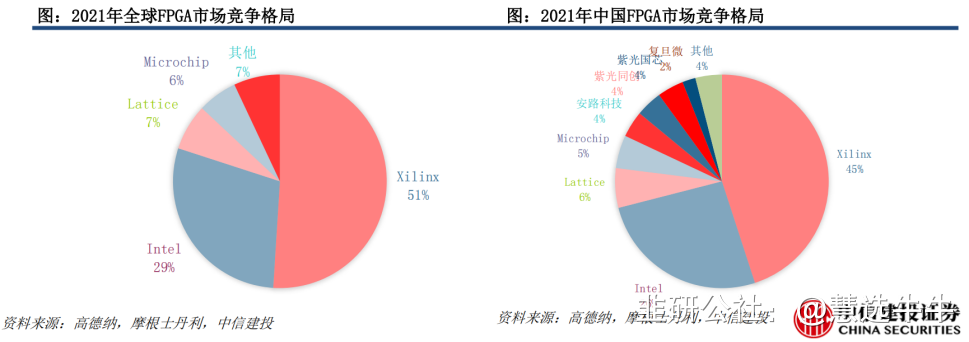

竞争格局:全球呈现寡头垄断竞争格局,国产化空间大

目前国内份额基本上被海外龙头Xilinx、Altera和Lattice占据,未来国产化空间广阔。目前海外龙头Xilinx、Altera已分别被AMD、Intel收购,在AMD收购Xilinx后,核心布局服务器、汽车等赛道,在通信、工业等主要领域给国产厂商提供更多超越的机会。并且两大巨头没有优先保证中国厂商FPGA的需求,也给了国产公司份额提升的机会。

盈利预测及投资建议

预计公司2022-2024年实现营业收入分别为10.99、17.36和25.83亿元,实现归母净利润分别为0.87、1.18、2.47亿元。考虑公司在国内FPGA领域的领先地位,赛道增长迅速,国产替代空间广阔,给予公司2023年18倍PS估值,对应合理价值为78.12元/股,给予买入评级。

最新盈利预测明细如下

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;目标价位为82.79;

来源:

广发证券-安路科技(688107)-《FPGA国产替代正当时,产品扩展驱动成长》。2022-11-30;

中信建投-安路科技(688107)-《国产民用FPGA领先厂商,成长空间打开》。2022-11-10;

- 1