下一个九安!10倍美诺华:辉瑞+盐野义+3CL+新冠药中间体王者

没有任何一家中间体公司如美诺华这样,可以同时给辉瑞、MPP仿制药、日本盐野义、真实君实3CL等提供新冠药中间体!是的,没有,全球仅此一家!

在东吴证券朱国广组织的美诺华业绩说明会上,美诺华董事长姚总透露,公司同时给辉瑞、日本盐野义、真实君实等多家技术领先的新冠特效药企业供应关键中间体。

虽然因为商业保密原则,公司不能披露具体数据,但从公司1-2月业绩可以管中窥豹。美诺华1-2月实现收入2.53亿元(+54%),归母净利润6055万元(+416%),SM1/SM2各实现5吨/月交付,新冠业务从0到1开始贡献利润。姚总直言,CDMO业务十年磨一剑,新冠业务更是百年大局,公司誓将成为全球新冠药中间体领先企业(所有的新冠药关键中间体合成阶段都有剧毒、爆炸等风险,在环评和安评方面有很高的要求,公司的技术工艺和产线有非常高的技术壁垒)。

在制剂及CDMO板块保持100%以上增速的同时,新冠药板块有望爆量。新冠关键中间体可商业化量产企业较少,市场上货源稀缺,完全是卖方市场。公司有3000吨产能可快速配套新冠产品线,在新冠中间体的市场份额、产能、技术等方面遥遥领先,先进安全的工艺也能保持较高毛利率,营收和净利润有望在今年快速释放,2022年将会是公司业绩的拐点和爆发点。

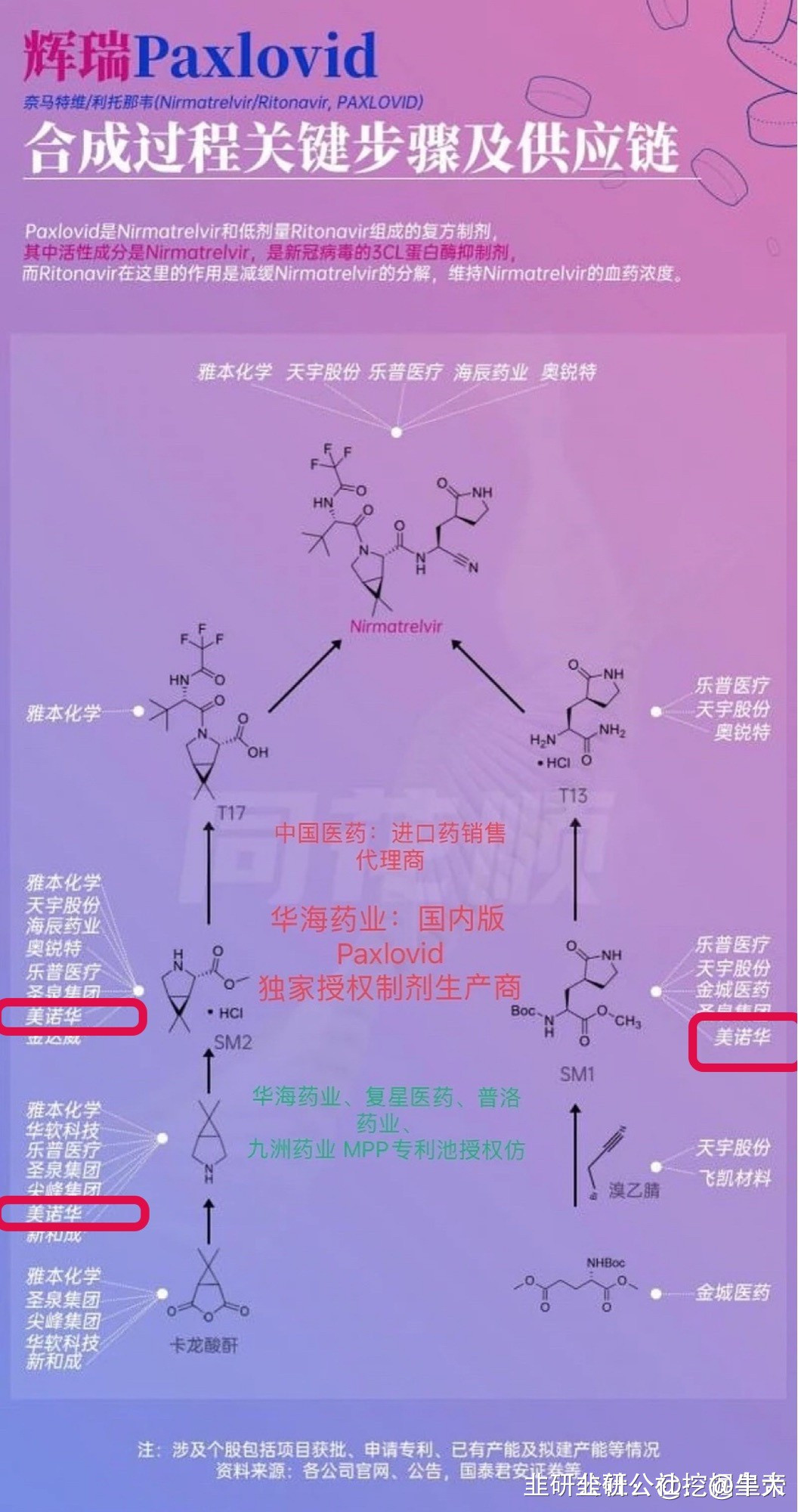

辉瑞路线:美诺华是A股唯一同时实现奈玛特韦关键中间体SM1+SM2商业化生产并供货的公司,2月已交付SM1/SM2各5吨以上,目前SM1/SM2产能各10吨/月,马上新增各10吨/月,年底前再增加各10吨/月,达产后拥有每年SM1/SM2各360吨产能(辉瑞原研药+MPP仿制药需求数千吨,公司完全不愁卖)。按目前SM1/SM2每吨2000万左右的价格计算(姚总预计新增产能有限,全年价格平稳),22年营收140亿,毛利保守估计56亿(按40%),乐观预计84亿(按60%)!

盐野义路线:公司已收到日本盐野义的询单,主要涉及76-7、53-8、56-3、36-4等片段,并按照5吨规模报价送样,已通过盐野义技术验证,待签订合同后公布。合成后的关键中间体同样按2000万/吨估价,按百吨规模计算,22年营收20亿,毛利保守8亿/乐观12亿。

3CL路线:国内真实生物的3CL临床药物就是美诺华生产的,已口头同意公司作为唯二供应商。公司已有君实生物的VV116关键中间体的成熟工艺技术,并有对应产能100吨/年,已经在沟通做。此外,公司还储备多款海内外在研3CL蛋白靶点新冠特效药的中间体/原料药合成工艺,并与研发企业积极合作。姚总透露,国内3CL关键中间体目前价格2W/KG,预计今年内批复2-3家,每家供应百吨规模。据此计算,22年营收40亿/60亿,毛利保守16亿/乐观36亿。

美诺华22年新冠板块有望贡献200亿营收,按保守40%毛利/20%净利计算,对应80亿/40亿;乐观60%毛利/30%净利计算,对应120亿/60亿。公司目前市值100亿,22年动态PE仅1.6-2.5倍,参考医药中间体公司平均30倍PE,公司22年按20倍PE市值就能突破千亿大关!

新冠疫情以来,基本面业绩+风口共振,2020年产生了30倍大牛股英科医疗,近期九安医疗也仅用2个月就完成10倍暴涨。继口罩和新冠检测之后,新冠药是今年最大风口,美诺华无疑将是当中最有潜力的10倍牛股!

吹的有点过分了22年百亿

吹的有点过分了22年百亿

- 1