●东诚药业(002675):国内核药行业龙头,加速研发满足精准医疗需求

摘要:

公司为覆盖核药、原料药、制剂三大板块的大型制药企业集团,并在核药和肝素两大领域形成融研发、生产、销售于一体的强化布局。后续随公司在核药领域落子陆续进入收获期及肝素原料药利润率回升,公司具有长期增长空间,业绩增速有望再上新台阶。

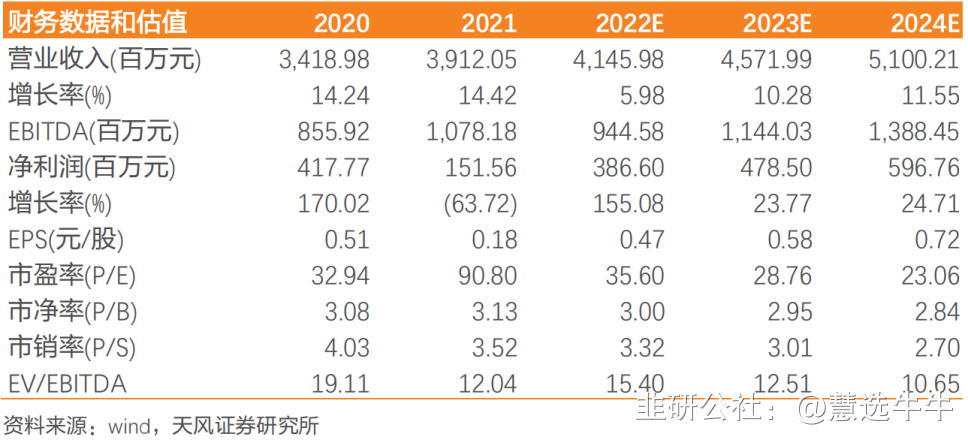

预计公司2022-2024年营业收入分别为41.46、45.72、51.00亿元,归母净利润分别为3.87、4.79、5.97亿元,给予公司2023年PE为37.2倍,对应目标价为21.6元人民币,首次覆盖,给予“买入”评级。

正文:

公司简介

公司成立于1988年,成立之初以肝素钠原料药和硫酸软骨素的研发、生产与销售为主营业务,于2012年在深交所成功上市;2015年公司收购云克药业开始进军核医药领域,随后在核药领域进一步扩张;现已发展成为一家覆盖生化原料药、制剂、核药三大领域,融药品研发、生产、销售于一体的大型制药企业集团。

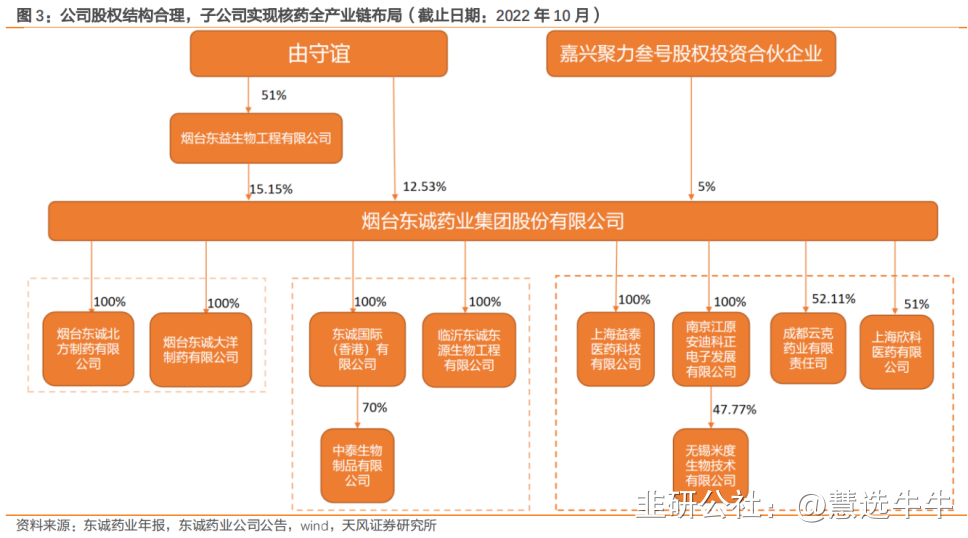

公司股权结构

营业收入稳步增长,核药业务有望成为公司新竞争力

公司覆盖原料药、制剂、核医药三大业务,融药品研发、生产、销售于一体,以核药为新核心竞争力。公司不断夯实特色原料药基础,大力发展制剂业务,进一步完善在抗凝领域的产品线布局;同时,公司按照“涉足上游、整合下游、布局前沿”的发展思路,完善国内核药网络布局,重点打造从诊断用核药到治疗用核药的全产业链体系,全面布局诊疗一体化和精准医疗。

2017-2021年公司营业收入持续增长,2022年前三季度营业收入27.41亿,同比下降1.93%;实现归母净利润3.30亿元,同比增长26.17%。

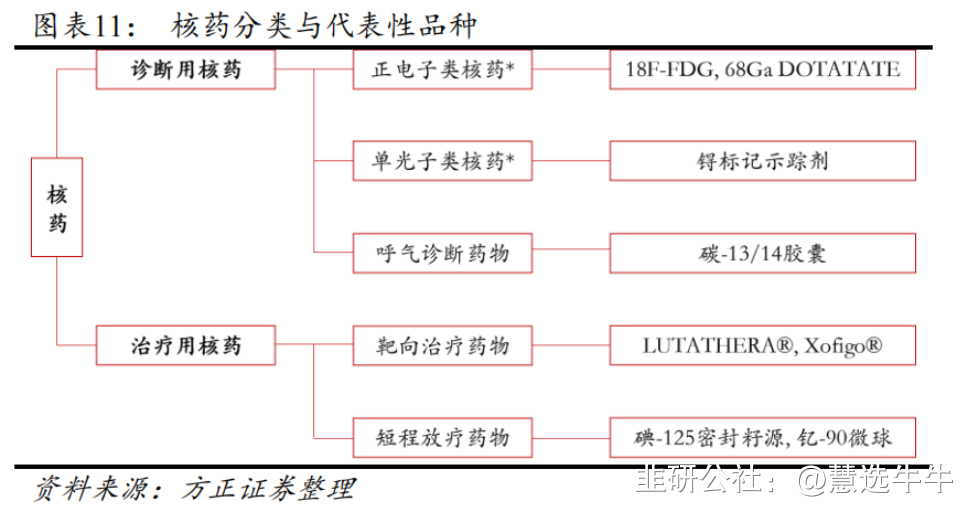

诊断类核药18F-FDG市场扩容,合作引进布局核药全产业链生态圈

公司主要产品PET-CT显影剂受益于PET-CT设备的装机量及检查人数的提升,需求量持续增长。截至2022年3月底,全国累计下发319个PET-CT配置证,装机191台。目前深圳市、山东省通州市及浙江省将PET-CT检查纳入医保,18F-FDG市场有望持续扩大。截至2022年3月底,公司10个正电子核药房正在建设中,预计未来三年内超30个核药房将投入运营,覆盖国内93.5%人口的核医学需求。公司通过加强与GE医疗、ImaginAb公司、新旭生技、北京肿瘤医院等的合作,布局前沿诊断类及治疗类核药品种。2022年12月3日,公司与GE医疗合作的注射用亚锡替曲膦中国上市会在线上举办,是首个在中国获批上市的进口原研心脏核医学配套药盒。

制剂产品管线丰富,具备国际市场盈收能力

公司是专业的肝素API生产商和硫酸软骨素的全球供应商,销售网络遍布全球40多个国家和地区。制剂产品主要为肝素钠以及注射用那屈肝素钙。公司制剂产品管线丰富,冻干粉针剂生产线的年产量可达3000万支,并拥有多条固体制剂生产线,产品全面覆盖抗凝、心血管、抗肿瘤、泌尿、骨科及抗感染等多个治疗领域。

核药研发费用持续加大,蓝纳成、米度生物提供核药研发新平台

公司连续三年增加研发费用的投入,截至2022年前三季度,公司总研发费用达9926.42万元,同比增长8.59%。2020年公司收购米度生物,并利用米度生物的核药研发一站式服务功能,加快了在研创新药物转化效率。2021年公司创立蓝纳成核药创新研发平台,致力于1.1类放射性诊疗一体化创新药物研发,有望基于两大核药研发平台持续推出创新核药产品。

中国核药行业尚处于起步期,双寡头格局奠定广阔空间

中国核药市场规模目前约13亿美元,对标欧美市场规模、设备保有量、人均检查量等均有巨大提高空间。现有核药产品保持稳健增长,行业呈现双寡头格局且有望长期维持。近年来随PET-CT、SPECT等大型设备配置证下发和装机速度加快,核医学显像设备保有量与诊断量有望快速增长拉动核药端需求。同时医疗机构外购比例提升及核药新产品陆续上市,有望释放更大市场。

公司核药房业务进入收获期,新药产品即将上市带来增量

公司目前有20个已投产核药房,主要覆盖东南及中部消费力强省份,总计将完成共30个核药房的全国化布局,为公司赛道扩容与增加市占率奠定基础。另外公司氟[18F]化钠显像剂、锝[Tc-99m]替曲膦注射液、癌症骨转移镇痛治疗药铼-188依替膦酸盐注射液等多款产品有望于明年到后年陆续上市,新药品种将为公司打开更大市场。

盈利预测及投资建议

预计公司2022-2024年营业收入分别为41.46、45.72、51.00亿元,归母净利润分别为3.87、4.79、5.97亿元,可比公司2023年平均PE为31.72倍,考虑到公司在核药领域具有较高的成长性,给予公司2023年PE为37.2倍,对应目标价为21.6元人民币,首次覆盖,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;目标价位为21.83;

来源:

天风证券-东诚药业(002675)-《核药业务国内领先,创新研发推动新增长》。2022-12-18;

方正证券-东诚药业(002675)-《核医学布局进入收获期,盈利能力逐步回升》。2022-10-31;

- 1