晶丰明源1发表于2021年4月7日:晶丰明源 ,本次进行资料更新:

一、发行股份及支付现金购买资产预案(7.3)

标的公司介绍:

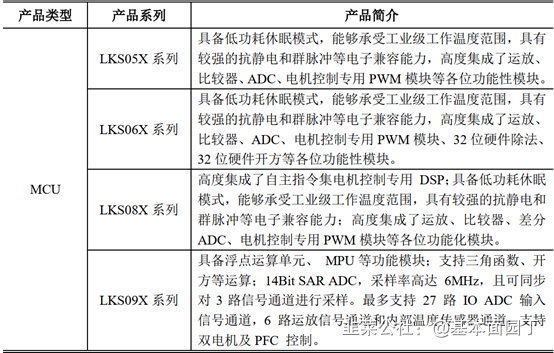

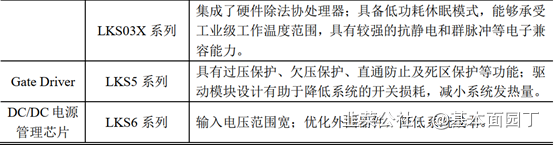

凌鸥创芯是一家专注于运动控制领域集成电路及总体解决方案设计的国家高新技术企业,主要产品包括MCU、Gate Driver以及DC/DC电源管理芯片等,终端市场主要为电动车辆、电动工具、家用电器、伺服控制等。标的公司具有处理器、DSP、AD/DA、PGA等数模混合SoC研发能力;同时具备电机控制算法及电机本体设计能力。标的公司通过不断进行技术创新,自主研发了电控专用SoC、栅级驱动器、电源等系列芯片,并致力于以稳定的产品及卓越的服务,打造更佳电控生态。

在电动出行领域,产品已应用于新日等电动车辆龙头厂商;在电动工具领域,产品已应用于宝时得等世界一流的电动工具厂商;在家电领域,产品已应用于格力、美的、小米和欧普等国内领先的家电企业。

1、信达证券(事件点评):

事件:2021年7月2日,晶丰明源发布《发行股份及支付现金购买资产并募集配套资金预案》,拟通过发行股份及支付现金方式购买李鹏等合计14名股东所持有的凌鸥创芯95.75%股权,交易完成后,上市公司将持有凌鸥创芯100%股权。

点评:

定增预案落地,发行价为217.80元/股:公司拟通过发行股份以及支付现金的方式购买凌鸥创芯95.75%股权,发行价为217.80元/股。其中李鹏、钟书鹏、邓廷、张威龙、南京道米、达晨创通将会获得上市公司支付的股份和现金对价,其中30%的对价以现金方式支付,70%的对价以股份方式支付,凌鸥创芯其余股东将获得公司支付的现金对价。不过因本次交易相关的审计、评估工作尚未完成,本次交最终交易作价暂未确定。凌鸥创芯专注运动控制领域,是业内领先的MCU、电源管理芯片供应商。

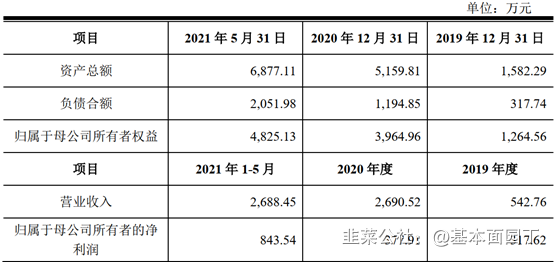

凌鸥创芯产品包括MCU、GateDriver以及DC/DC电源管理芯片等,终端市场主要为电动车辆、电动工具、家用电器、伺服控制等,且具有处理器、DSP、AD/DA、PGA等数模混合SoC研发能力;同时具备电机控制算法及电机本体设计能力。2021年1-5月营收2688.45万元,归母净利843.54万元。

并购增强业务协同,电源管理龙头宏图大展:我们强调,模拟IC赛道下游领域广,竞争格局分散,能不断拓宽产品类别并适时外延并购快速成长是TI、ADI等优秀模拟公司的共性。通过并购凌欧创芯,可形成业务协同效应,进一步拓宽晶丰明源产品布局,增强其在智能家居领域的战略布局,并可扩展电动车辆、伺服控制、电动工具、家用电器等芯片应用新场景。如凌鸥创芯在发力白色家电变频电机控制市场,将和晶丰明源白色家电ac/dc电源芯片高度协同。

而借助晶丰明源强大的产供销优势,未来亦有助于凌鸥创芯MCU产品等放量,并集中精力加大对客户设计方案完善和芯片产品研发。

未来电源管理走向更模块化,MCU+电源管理的搭配将更加增强公司的议价权和影响力,为走向平台型模拟IC公司而不断发力。

盈利预测与投资评级:受益下游景气度回暖叠加晶圆产能紧缺,公司自20年10月份以来多次调涨产品售价,21年全年业绩弹性大。而长期看,公司大力吸收合并国内外优秀人才,积极布局家电、快充AC/DC芯片,且外延并购稳步展开,将打开公司新的业绩增长点。参考同行业公司业绩预告情况及LED驱动IC市场高景气度,我们上调公司盈利预期,预计公司2021-2023年归母净利分别为6.15亿/8.07亿/10.48亿,对应PE34/26/20倍。维持“买入”评级。

2、华西证券(事件点评):

拟收购凌鸥创芯,产品协同效应凸显。

依据公司预案公告,凌鸥创芯主要产品包括 MCU、Gate Driver以及DC/DC电源管理芯片等,与公司既有智能照明、智能家居等业务具有较高的协同效应,为终端客户提供整体解决方案从而提升电源管理模块的产品性能。从客户角度看,在电动出行领域,产品已应用于新日等电动车辆龙头厂商;在电动工具领域,产品已应用于宝时得等世界一流的电动工具厂商;在家电领域,产品已应用于格力、美的、小米和欧普等国内领先的家电企业。从财务数据看,2021年1~5月凌欧创芯实现收入2688.45万元,归母净利润为843.54万元。

AC/DC持续突破中,推出20W高性价比快充电源套片。

公司在保持既有LED照明驱动芯片领先优势的同时,开发应用于大小家电的内置AC/DC电源芯片以及外置AC/DC电源芯片。公司于2021年6月10日举办的消费者科技及创新展览会(CTIS)

之中国消费电源产业峰会上推出了20W高性价比快充电源套片。套片采用BP8706D初级集成芯片+BP6216同步整流芯片组成,可实现高度集成的20W开关电源方案。其中BP8706D内置高压启动,具有超低的待机功耗,并且内置软启动,支持轻载跳频模式,提高轻载效率并降低待机功耗,芯片支持CCM和DCM工作模式。公司作为国内LED照明驱动芯片的领先企业,具备自有高压工艺优势,而外置AC-DC快充技术与LED照明均属于大电流AC/DC类电源管理芯片,公司未来有望依托于自身的工艺平台优势和供应链优势快速响应市场的需求。

巩固工艺优势,拓展产品种类谋长期发展。

2020年Q4以来由于汽车及消费类芯片需求激增,晶圆产能供需平衡被打破,全球范围内8寸、12寸晶圆产能供不应求,同时带动了其他上游供应链的产能紧缺。2020年公司完成了第五代BCD-700V工艺平台研发工作,进一步降低成品提升晶圆产能有效利用,公司基于自有平台,可以根据整体产能需求,结合不同晶圆厂实际情况,在不同供应商之间进行协调,不会因工艺问题受限于某一具体上游厂商。同时,在自有平台技术支持下,公司可以更快导入新的晶圆供应商,以满足业务规模持续扩张带来的原材料增长需要。公司深耕电源管理芯片行业,不断丰富产品结构,为公司长期的发展奠定坚实的基础。从研发投入看,公司2020年研发投入为1.58亿元,同比增长132.78%,此外,公司上市以来,推出多期股权激励不断加强人才梯队建设。我们认为,对于IC设计公司而言,优秀的人才和领先的技术水平是长期发展的关键因素,而产品的多样化则是一家模拟IC公司成长的重中之重。

投资建议:

基于行业景气度提升部分产品有所提价以及公司不断推出新产品,市场竞争力和综合毛利率显著提升,我们调整此前盈利预测,我们预计公司2021年~2023年营收分别为20.50亿元、27.60亿元、35.50亿元(此前预测数据分别为16.80亿元、22.50亿元、30.50亿元);实现归母净利润4.04亿元、5.92亿元、7.39亿元(此前预测数据分别为3.28亿元、4.22亿元、5.75亿元),鉴于公司作为国内领先的电源管理芯片企业,产品结构持续优化,看好公司长期产品种类丰富及高端产品持续突破,维持买入评级。

三、2021Q1(4.30)

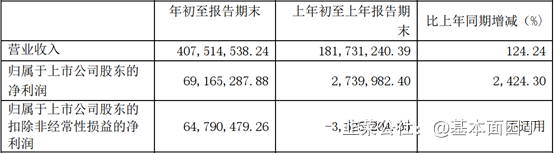

2021年第一季度,公司归属于上市公司股东的净利润较上年同期增加6,642.53万元,同比增长24.24倍,归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长6,831.57万元。公司2020年推出两期限制性股票激励计划,对2020年及后续财务数据均有影响。

2021年一季度,公司承担的股份支付费用为2,230.71万元,剔除股份支付影响后,报告期内归属于上市公司股东的净利润为8,924.17万元,较上年同期归属于上市公司股东的净利润1,983.23万元增加6,940.94万元,增幅达到 349.98%;报告期内归属于上市公司股东的扣除非经常性损益的净利润为8,486.68万元,较上年同期归属于上市公司股东的扣除非经常性损益的净利润1,356.71万元增加了7,129.97万元,增幅为525.53%。

公司实现上述利润增长,主要由于报告期内公司产品销售数量增加、单价提升及产品结构优化等几个因素影响。

1、销售数量增加:报告期内,公司所处行业下游需求旺盛,销售收入较上年同期增长22,578.33万元,增长比例为124.24%;其中通用LED照明驱动产品销售收入由2020年第一季度的11,035.60万元增长至20,408.79万元, 增幅达84.94%;智能LED照明驱动产品销售收入由2020年第一季度的6,084.78万元增长至18,112.02万元,增幅达到197.66%。

2、产品单价提升:报告期内,公司所处行业上游晶圆及其他供应商产能供应紧张,上游原材料成本持续上涨。为了更好地应对上游供应链产能紧张的挑战,同时保障公司持续为自身客户供货的能力,公司在对经营情况进行整体判断后,分次调整了部分产品的价格。

2020年度,公司实现营业收入110,294.23万元,同比增长26.24%;实现归属于上市公司股东的净利润6,886.33万元,同比下降25.43%;实现归属于上市公司股东的扣除非经常性损益的净利润2,763.16万元,同比下降65.14%。公司2020年度共推出两期限制性股票激励计划,当年上市公司承担股份支付费用8,809.34万元,剔除股份支付影响后,2020年公司归属于上市公司股东的净利润14,814.73万元,同比增长60.43%,归属于上市公司股东的扣除非经常性损益的净利润10,691.56万元,同比增长34.89%。

1、主营业务稳定增长

(1)通用LED照明驱动产品

通用LED照明驱动产品全年销售收入为62,913.58万元,较上年同期增长 7.29%。公司与上游供应商的稳定合作关系,为销量增长提供了坚实基础,销量的进一步增长也有助于公司巩固通用市场的领先地位,强化了规模优势。

(2)智能LED照明驱动产品

2020年,公司智能LED照明驱动产品收入40,567.20万元,较上年同期增长78.79%。智能LED 照明市场处于市场开拓早期阶段,整体发展速度较快;公司依靠前期的研发积累及率先进入该市场的先发优势,在市场中拥有了较强的竞争力。报告期内,公司共有69款智能LED照明驱动芯片产品实现销售,其中,智能产品中的无线调光调色解决方案实现销售收入13,853.14万元,较2019年增长121.26%。

(3)公司全年销售电机产品2,251.43万元,较上年同期增长120.55%。其中,应用于吊扇、吊扇灯及风扇的直流无刷电机解决方案当年实现销售收入1,508.31万元,较上年增长182.07%。

2、积极拓展AC/DC类电源芯片

2020年,公司成立AC/DC事业部,在已有的电源管理核心技术研发基础上,积极吸纳相关人才,主要对大、小家电内置AC/DC电源芯片及应用于充电器、适配器的外置AC/DC电源芯片进行产品研发。截止2020年12月31日,公司AC/DC电源管理芯片销售额为1,140.79万元。

内置AC/DC电源芯片

我国是全球最大的白电(空调、冰箱、洗衣机)制造基地,以格力、美的、海信、海尔等品牌为代表的国产厂商整体产能达全球份额的60%-70%。 虽然我国家电行业芯片市场需求旺盛,但由于知名白电品牌对产品质量及稳定性要求高以及对成本不敏感等特点,该部分市场长期被国外厂商如PI、三垦、安森美等占据,本土化配套率仅5%。

随着中美贸易战的不断演化以及国内芯片厂商研发实力的不断提升,国家战略层面和国内家电终端厂商都意识到芯片产品自主可控的重要性,纷纷提出了芯片产品国产替代的需求。公司抓住这一国产替代的黄金时期,已于报告期内研发出了可应用于不同家电产品的内置AC/DC电源芯片,目前正在积极完成客户端验证,争取早日实现量产。

外置AC/DC电源芯片

2020年,公司加大了外置AC/DC电源芯片的研发力度,加之报告期内公司完成了对上海芯飞51%股权的收购工作,对应用于充电器、适配器产品的电源管理芯片研发起到了协同推动作用。目前,12W以内同步整流芯片已快速推向市场。

- 1