、长光华芯688048--半导体激光器芯片、器件、模组(IDM模式,哈勃投资“宝石收集计划之六”)

1. 募资及估值分析

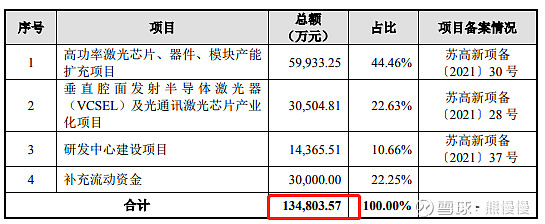

发行股数3390万股,发行后总股本13560万股,发行价80.80元,募集资金27.39亿元,超募13.91亿元(“涨幅”103%);对应发行后总市值109.56亿。

(1)上市前估值

2020 年 12 月 28 日,公司召开股东大会,审议通过《关于变更公司注册资 本以及签署定向增发股份相关交易文件的议案》,同意公司向哈勃投资定向增发 股份 506.5004 万股,公司注册资本增至 10,169.9956 万元。

哈勃投资增资后持股4.98%,对应投后估值15.26亿;参考去年年底以来,哈勃投资参股后上市的五家公司:灿勤科技、东芯股份、炬光科技、天岳先进、东微半导,目前只有东微半导还在开盘价之上,其他都是高估后回归中。

从目前哈勃收集的几颗宝石看,华为聚焦通信、新能源车(自动驾驶技术)、半导体元器件,这些公司互相之间或有形或无形存在些联系,终极目标拼出皇冠明珠。眼前哈勃投资通过参股还能积累大量账面利润,为“失血”的华为提供财力支持。

回到长光华芯,估值跳涨过快,大概率和前面的四宝走势类似,也有破发的风险!作为IDM模式的半导体激光器芯片公司,长期关注价值比较高!

(2)哈勃入股、华为赋能

2020 年 12 月,华为正式发布了车规级激光雷达产品和解决方案,并已经建立了第一条车规级激光雷达产线,目标年产量是 10 万套。在 2021 年 4 月上海国 际车展上北汽发布的新车 ARCFOX 极狐阿尔法 S 华为 HI 版新车已经搭载了 3 颗华为激光雷达。

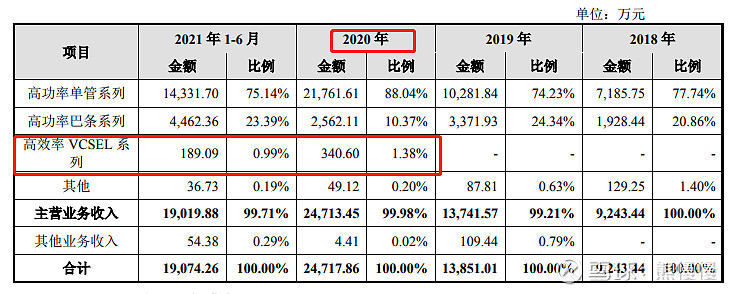

车规级激光雷达是VCSEL 传感应用领域,即长光华芯的下游,哈勃投资入股、华为产品推出、公司业绩体现基本同步(目前看占比很低、金额很小):

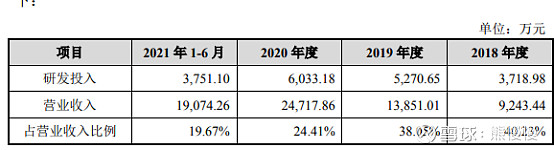

(3)研发投入占比高

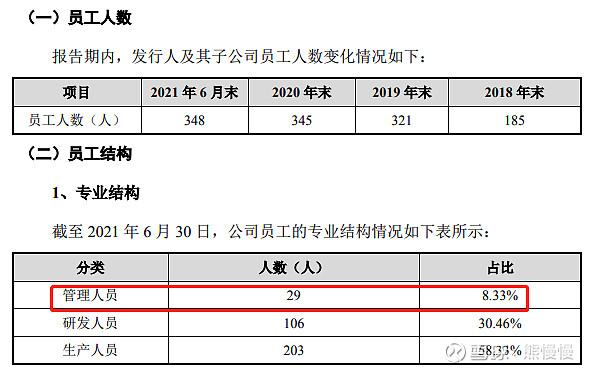

从员工构成看,管理人员占比8.33%,是看了这么多新股中占比较少的,非常难得。

从目前看,哈勃投资入股的几家公司,都是细分领域的佼佼者,除了二级市场发行价普遍偏贵之外,上市初的投机性较差。值得长期关注!

2.发行人的主营业务经营情况

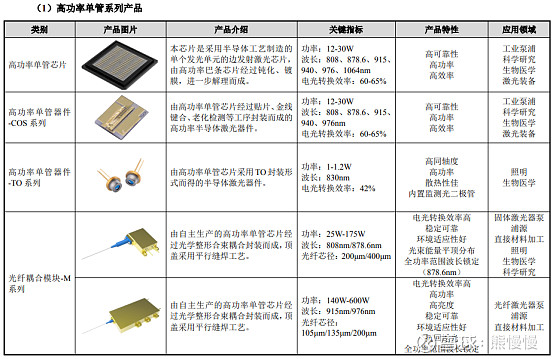

公司聚焦半导体激光行业,始终专注于半导体激光芯片、器件及模块等激光行业核心元器件的研发、制造及销售,紧跟下游市场发展趋势,不断创新生产工艺,布局产品线,已形成由半导体激光芯片、器件、模块及直接半导体激光器构成的四大类、多系列产品矩阵,为半导体激光行业的垂直产业链公司,主要产品包括高功率单管系列产品、高功率巴条系列产品、高效率VCSEL系列产品及光通信芯片系列产品等。公司产品可广泛应用于:光纤激光器、固体激光器及超快激光器等光泵浦激光器泵浦源、激光智能制造装备、国家战略高技术、科学研究、医学美容、激光雷达、3D 传感、人工智能、高速光通信等领域,逐步实现了半导体激光芯片的国产化。报告期内,公司主营业务未发生重大变动。(下图为部分产品列举)

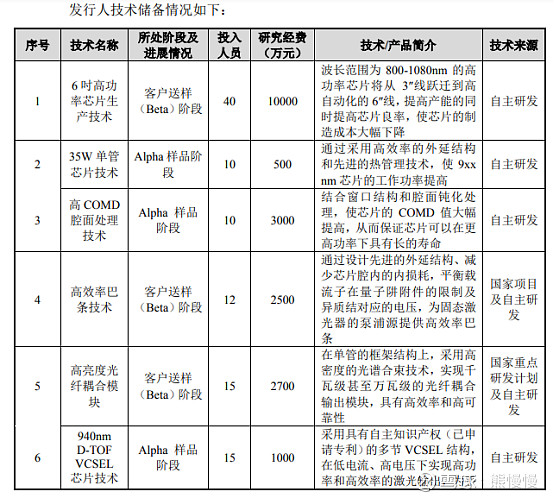

公司牢记“中国激光芯,光耀美好生活”的企业使命,不断强化技术创新,保持对半导体激光芯片的持续研发投入,努力打造自主研发的核心能力。经过多年的研发和产业化积累,针对半导体激光行业核心的芯片环节,公司已建成覆盖芯片设计、外延、光刻、解理/镀膜、封装测试、光纤耦合等 IDM 全流程工艺平台和3吋、6吋量产线,目前3吋量产线为半导体激光行业内的主流产线规格,而6吋量产线为该行业内最大尺寸的产线,相当于是硅基半导体的12吋量产线,应用于多款半导体激光芯片开发,突破一系列关键技术,是少数研发和量产高功率半导体激光芯片的公司之一。同时,依托公司半导体激光芯片的技术优势,公司业务向下游延伸,开发器件、模块及终端直接半导体激光器,上下游协同发展,公司在半导体激光行业的综合实力逐步提升。

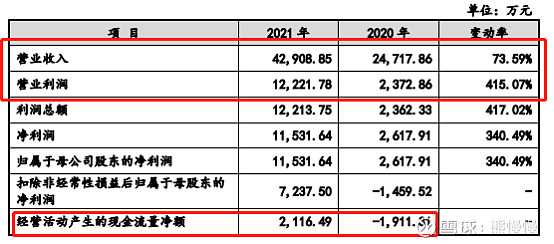

3.财务数据

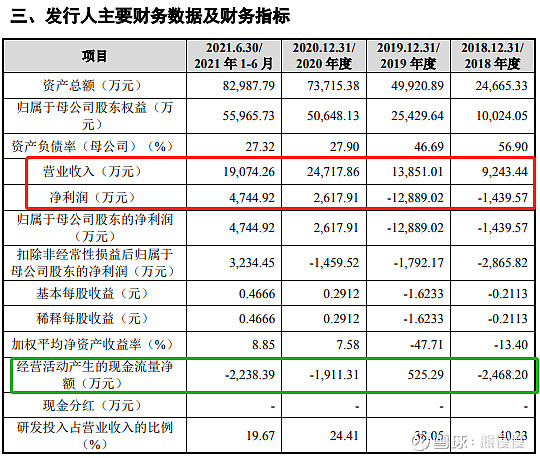

公司合理预计 2022 年 1 季度可实现营业收入区间为 9,000 万元至 11,000 万元,与 2021 年 1 季度收入 7,745.14 万元相比,增长率为 16.20%至 42.02%; 预计 2022 年 1 季度可实现归属母公司股东净利润为 2,000 万元至 3,000 万元,与 2021 年 1 季度归属股东净利润 1,895.79 万元相比,增长率为 5.50%至 58.25%; 预计 2022 年 1 季度可实现扣除非经常损益后归属母公司股东净利润为 1,300 万 元至 2,000 万元,与 2021 年 1 季度扣除非经常损益后归属母公司股东净利润 1,213.30 万元相比,增长率为 7.15%至 64.84%。

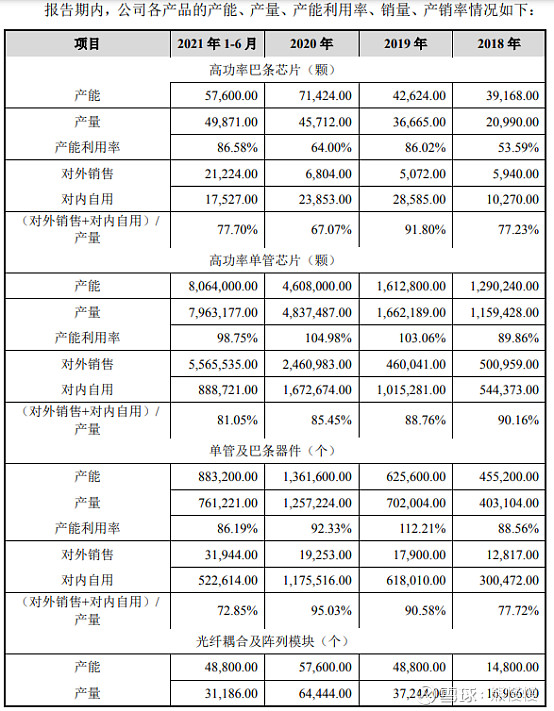

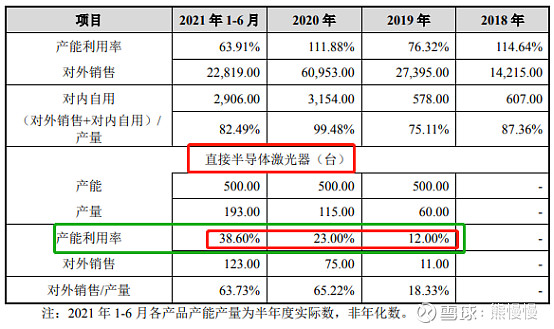

4.产能、产量、单价

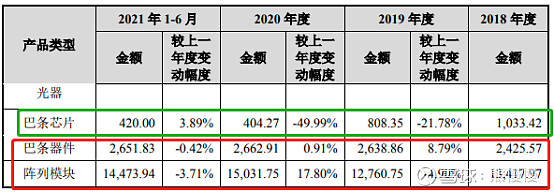

主要产品的产能利用率较高,直接半导体激光器产能利用率较低(从芯片、器件向下游成品拓展)

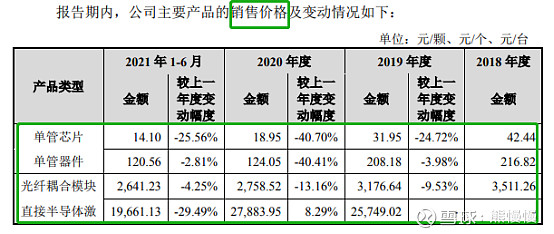

报告期内公司产品价格整体呈下降趋势,主要原因系下游激光器厂商为抢占 市场份额,逐步降低激光器价格参与市场竞争,激光器核心元器件的价格亦相应降低。

国内几大激光企业,陆续上市后融资扩产,打了几年价格战,抢了一些市场份额,长光华芯也配合了一波。

5.竞争对手

(2)境内主要竞争对手情况

①炬光科技(A21012.SH)炬光科技主要从事激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售。高功率半导体激光元器件分为开放式器件、光纤耦合模 块、医疗美容器件和模块等。激光光学元器件主要包括光束准直转换系列(单(非)球面柱面透镜、光束转换器、光束准直器、光纤耦合器)、光场匀化器、光束扩 散器、微光学透镜组、微光学晶圆等。目前,炬光科技已提交申报文件,申请于 上海证券交易所科创板上市。②武汉锐晶 武汉锐晶主要从事高功率半导体激光芯片的研发、生产与销售、维修服务和 技术咨询等,产品广泛运用于工业加工、医疗、安全、传感、印刷、科研、激光 显示等领域。③华光光电 华光光电主要从事半导体激光器外延片、芯片、器件、模组和应用产品的研 发、生产与销售,产品应用于先进制造、测距传感、安防监控、激光显示、医疗 美容、仪器仪表、印刷指示、科研等领域。④纵慧芯光 纵慧芯光致力于为用户提供高功率以及高频率垂直腔面发射激光器 (VCSEL)解决方案,公司主要研发销售 VCSEL 芯片、器件及模组等产品,可 应用在 3D 感知、虚拟现实、增强现实、自动驾驶、生物医疗传感器和高速光通 信等领域。⑤凯普林 凯普林主要产品包括半导体激光器组件、系统及激光器配件,专注于高功率 激光器件、激光系统研发及产业化,致力于高性能光纤耦合半导体激光器、光纤 激光器、超快激光器等产品的开发与市场应用。⑥星汉激光 星汉激光专注于半导体激光元件、器件封装及工业高功率激光模块/系统研 发及制造,主要产品包括光纤耦合模块,主要是封装芯片所得的激光模块。

目前,竞争对手中有从事高功率半导体激光芯片研发、生产及销售业务的包 括贰陆集团、朗美通、恩耐集团、IPG 光电、华光光电、武汉锐晶,其中恩耐集 团、IPG 光电自产芯片仅用于生产自身下游产品,不对外销售,华光光电、武汉锐晶尚未上市。纵慧芯光主要从事 VCSEL 芯片的研发设计与销售,在 VCSEL 方面与发行人形成竞争关系,尚未上市。其他竞争对手炬光科技、凯普林及星汉激光多对外采购激光芯片进行激光模块的生产,与公司在激光模块业务方面形成竞争关系,其中炬光科技已提交发行上市申请文件,凯普林及星汉激光尚未上市

投资有风险 入市需谨慎