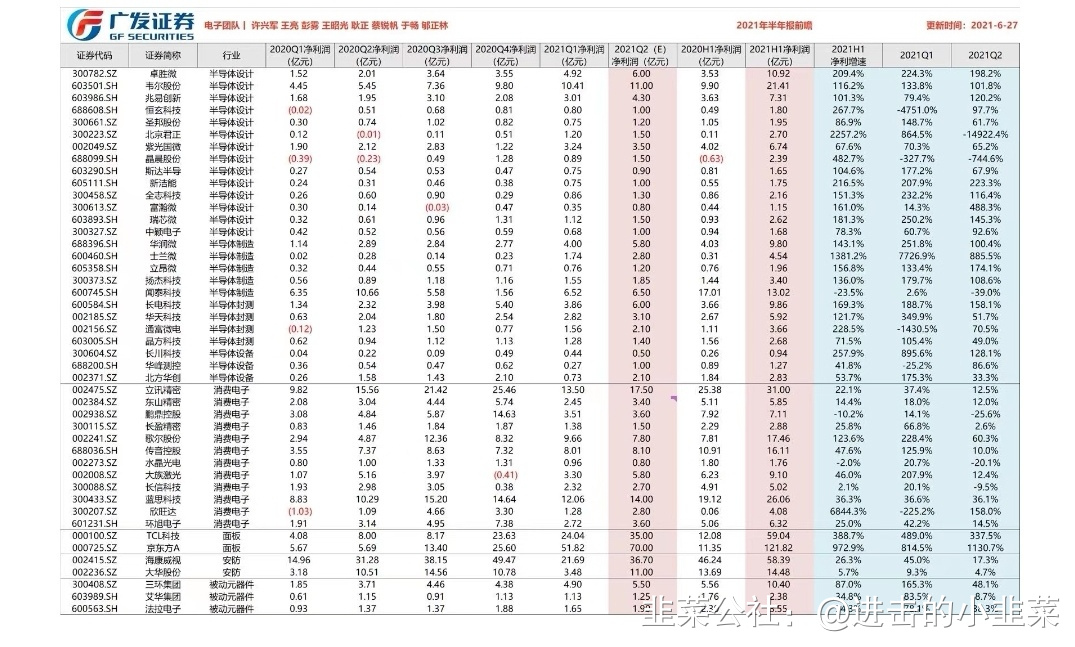

给我的各位粉丝发个图,宝藏自己挖,二季报逐步要开始公布了,后面肯定会走一波炒业绩股,图中有一些低位业绩增长股,可以适当进行潜伏,待季报公布后再逐步兑现!

……………………凑字数………………………

……………………凑字数………………………

……………………凑字数………………………

……………………凑字数………………………

……………………凑字数………………………

还差188个字,天哪,难为我手机打字了,再来份资料吧

中环股份硅片降价点评:成本拐点确认,降本逻辑兑现

1、中环下调硅片报价7分/W。中环今日最新硅片报价,以170um硅片为例,与5月末相比M6以下硅片下跌0.41元/片,G12硅片下跌0.69元/片。6月29日与5月31日比,降幅8-9%。综合上周隆基硅片报价维持不变,光伏成本端拐点确认。

2、此次中环下调硅片价格,原因除了上周开始硅料价格开始明显回落,还因为前期价格上涨过程中产业链中积累的大量库存,在6月份组件企业开工率下调的情况下,产业链库存压力增加,电池片企业需求下降之后开始消化前期电池库存,从而导致其对硅片的采购意愿减弱,。

3、光伏行业成本端边际改善明显,景气度有望恢复。此次硅片降价,在电池组件端,可节约含税成本6.5-7分/W,有望改善电池片和组件的盈利情况,带动产业链下游产能利用率环比改善,一方面可有效促进下游电池组件企业提升开工热情,另一方面有助于组件价格下降刺激需求;本轮光伏上涨的核心逻辑在于成本松动,景气度上升,硅片价格松动表明逻辑印证。

4、成本下降或具有持续性。先知认为硅料、硅片价格整体已在高位。下游企业在降价预期下,原材料库存管理策略或将改变,消化库存意愿加强,因此硅料、硅片不排除后续仍有降价的可能;但硅片受制于硅料整体供应能力,跌价空间不会太大,制造端与应用端或将很快会达成新的价格平衡;后续硅片环节利润被逐步压缩之后,对上游硅料的采购意愿也将减弱,短期内硅料价格也有可能继续略有回落然后高位震荡。

5、今年年底到明年一季度,随着硅料大厂新增产能的逐步释放,硅料价格将逐步进入下行通道。展望未来,随着产业链价格逐步回落,后续光伏行业需求将有所修复。当前时点下,机构普遍认为光伏产业链博弈已接近尾声。光伏Q2景气低点再次确认,此后环比逐季提升,时间是产业链的朋友,本轮博弈过后,行业将继续景气发展,板块确定性逐步增强。

6、2022年或为需求大年。今年项目部分延期、明年随着硅料产能投产成本大幅下降或为大概率事件,硅料含税价格每下跌1万元,成本端节约2分5左右,预计明年组件价格有望下降至1.5元/W左右,明年行业需求有望迎来大幅增长,今年全球光伏装机将达155-160GW,2022年有望达到210-220GW,同比增长35%-40%。

7、上周的硅料降价,昨天的电池组件上调开工率,今日硅片价格下调,以及各龙头不断创出新高或底部展开强劲反弹,近期的行业基本面与行情表现均验证先知6.10日以来前瞻提示并不断强调的光伏行业底部布局时机,继续看好各环节龙头后期修复与成长的机会:

1)组件和电池:后续随着辅材降价、硅料价格与组件价格博弈清晰、大尺寸占比提升,盈利有望不断修复。前期受损最严重,反弹有望最先行,重点关注前期因硅料硅片涨价问题而受损最为严重的210大尺寸电池爱旭股份、210大尺寸组件天合光能、一体化龙头隆基股份、晶澳科技。

2)逆变器:中长期国产替代的大逻辑依旧,短期伴随行业起量全年业绩确定性强。国内企业凭成本优势与快速迭代正加速海外市场替代,2020年国内企业在海外市占率接近50%,预计后续最少有20pct的提升空间。随IGBT功率密度提升,组串式逆变器功率扩大后其性价比已可与集中式逆变器竞争,后续将继续进行组串替代。逆变器因海外持续替代,前期不太承担上游涨价压力,而且近期板块有行情的时候逆变器也不会落下,机会一直较为确定。关注阳光电源、锦浪科技、固德威。

3)工业硅和热场:受益硅片扩产与设备配套,全年供需紧张,工业硅作为硅料的上游,需求端受益硅料大幅扩产,供给端受限于碳中和碳排放政策影响新增产能供给,硅料卖铲人更加确定受益;另外硅料降价后迎来各厂商硅片扩产以及设备更新,带来与单晶炉配套的热场供不应求高确定增长,业绩有望高增。关注工业硅合盛硅业、热场金博股份。

4)设备方面,异质结与大硅片,技术迭代带来扩产潮,空间巨大增长确定,订单排满,关注技术领先的HJT迈为股份、单晶炉晶盛机电。

5)目前产业链中没有库存、供不应求、享受至少一年产品导入期市场红利的210大硅片龙头中环股份,虽然前期硅料涨价短期影响部分利润,但长期来看是加速市场的优胜劣汰,中环面对硅料涨价,可以通过210大硅片的显著降本,切薄技术的降本,颗粒硅应用技术的降本,工业4.0的显著增效等技术储备,轻松应对并取得了相当好的经营业绩,所以公司层面具备自下而上边际变化,市场预期差最大,拿着放长看应该更安心。

本次中环在硅片降价时声明,因近期全球光伏组件装机乏力,下游电池、组件环节成本高企,中环股份作为目前行业最大的单晶硅片出货商,致力于推动行业健康可持续发展。所以中环选择短期以量换价来发展下游,说明中环降本有效,也从长远格局角度稳固了其210生态联盟的核心地位。不吃独食,做大蛋糕,有钱大家一起赚,这才是龙头企业应有的格局,成就了下游产业,也成就了未来的自己。

另外此次中环股份的回购计划实施过程有两个特点:一个是快,在五个交易日内完成了可以拉伸至一年的回购计划。另一个是回购时股价处于历史高点,这点并不常见。如果不是十足十的信心,不会在股价的历史高位回购给管理层,而且股权激励的行权价也是在股价的历史高位附近,管理层作为能能够清晰看到底牌的人,一系列举动说明此时中环新高的“高位”在他们心里绝不是“高位”,所以公司已经由内而外处于价值被重新认知的过程中了,大家都要有耐心,公司会从经营层面上兑现业绩给大家看的,继续坚定看好公司长期成长发展的价值。

- 1