●凯美特气(002549):近期原油价格持续上涨,电子特气打造新增长极:稀有气体有望放量

摘要:

凯美特气是一家主要从事干冰、食品添加剂液体二氧化碳及其他工业气体的研发、生产和销售的气体厂商。公司的主营业务以食品级液体二氧化碳和氢气的研发、生产、销售为核心,辅以其他工业气体和电子特气,提供气体产品技术咨询和气体检测。

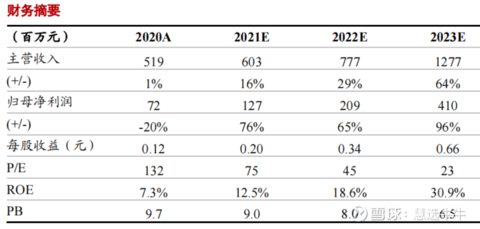

浙商证券王华君预计公司2021-2023年的归母净利润分别为1.3/2.1/4.1 亿元,复合增速达78%,对应PE分别为75/45/23倍,维持“买入”评级。

正文:

公示简介

湖南凯美特气体股份有限公司,是一家主要从事干冰、食品添加剂液体二氧化碳及其他工业气体的研发、生产和销售的气体厂商。自2006年起,公司先后在惠州、安庆、岳阳长岭、海南、福源、岳阳和泉州设立子公司和生产基地,形成以二氧化碳为主的普通工业气体、电子特气的多元气体布局,并在生产技术和产品质量上处于行业领先水平。至此,公司已成为具备核心专利技术积累和广泛客户认证的全国领先气体企业。

公司主营业务

主营业务:公司的主营业务以食品级液体二氧化碳和氢气的研发、生产、销售为核心,辅以其他工业气体和电子特气,提供气体产品技术咨询和气体检测。其中食品级液体二氧化碳产品满足国际饮料协会ISBT 的全面要求,高于国家标准;其他工业气体包括氧、氮、精馏可燃气、燃料气、转化炉用燃料气、戊烷等;电子特气主要有高纯气体和混合气体,包括一氧化碳、氰气、氤气、氩气、氟氩氖混合气、氟氰氖混合气、氩氩氖混合气等10余种,产品纯度达到行业顶级水平。其中食品级液体二氧化碳是公司现阶段的核心业务,电子特气是未来业务的增长点。

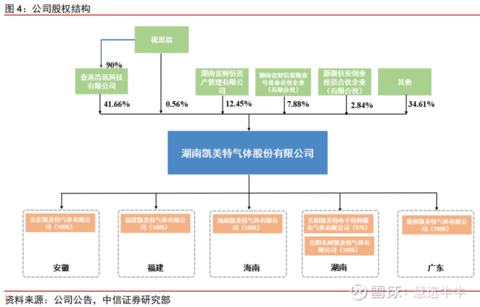

公司股权结构

切入稀有气体和混配气,实现特气领域国产替代

根据我们的测算,2023年全球电子特气市场规模将超过900亿元,国内市场规模将达238亿元,而中国电子特气80%以上依赖进口,国产替代需求强烈。公司在特气领域积极布局稀有气体及混配气,而2020年我国稀有气体进口3770吨,进口金额达3.02亿美元,对外依赖严重。目前公司超高纯电子特气已实现多单销售且订单逐步放量。氯气产品率先实现销售,2021年累计签订合同金额达1458万元;氤气销售合同金额达425万元;氖气合同金额达55万元。同时公司混配气已通过相干验证,准分子激光气可以在眼科屈光不正手术中广泛应用,公司产品有望在眼科等领域放量。

涉足新赛道,双氧水有望成为未来新增量

国内双氧水行业空间广阔,需求潜力巨大。2016-2021年,我国每月双氧水表观消费量整体呈现快速增长态势,2021年11月双氧水表观消费量为106.2万吨,达到历史最高水平。2021年,公司与揭阳大南海石化工业区管理委员会签订战略合作协议,计划投资年产30万吨高洁净双氧水项目。随着该项目的产能逐步落地,双氧水有望成为公司新的利润增长极。

近期原油价格持续上涨,公司液化气、戊烷产品的盈利能力持续上调

近期原油价格(ICE布油)突破100美元/桶,创下近8年以来的新高。公司液化气、戊烷产品成本锁定,按照上游石化尾气的一揽子包干定价;价格按照可燃气的热值测算,热值随行就市,与国际原油价格成正相关关系。

2020年/2021年全年原油均价达43/71美元/桶,假设2022年全年原油均价100美元/桶,对应2022年液化气/戊烷的售价有望达到7000元/吨、5500元/吨,毛利率将分别提升至58%、41%。我们测算,2021/2022年公司可燃气的毛利额有望较2020年分别增厚3500万元、1.07亿元。

传统业务稳中向好:二氧化碳产能释放,揭阳项目正稳步推进

据此前业绩预告,公司2021年有望实现归母净利润1.3亿元(中值),同比增长80%。公司2021年岳阳、安徽、福建三地实现扩产,2021年年底总产能从2020年的46万吨提升至71万吨,对应2022年销量有望进一步增长。此外,公司揭阳项目(包括20万吨食品级二氧化碳、6000吨氢气纯化、30万吨高洁净双氧水项目)总投资15亿元,正稳步推进,有望在2022年底开始投产。

电子特气打造新增长极:稀有气体有望放量,正式切入合成类产品

我国电子特气市场150亿元,复合增速20%左右,主要应用在集成电路(占比70%)等领域。我国电子特气国产化率约15%,国产替代空间广阔。2018年成立电子特种稀有气体子公司,是国内稀缺的从气源到提纯、混配、检测、销售全产业链布局的电子特气生产企业。公司拥有专业气体分析实验室,自主研发的钢瓶处理技术,纯化处理高于国内平均水平。

1 ) 2021年稀有气体稳步销售,取得相干认证,累计签订稀有气体(氦气、氤气、氖气)销售合同金额达1938万元。预计2022年稀有气体有望放量。

2)切入合成类气体,签订特种气体投资合同,入驻郴州宜章氟化工园区。产品包括氯化氢、氯气、高纯氟、氟化氢、氟基混配气、溴化氢、VOC标气、五氟化锑、三氟化氯、碳酰氟、电子级乙炔、氖气等产品,项目总投资7.2亿元,预计达产后年收入6.5亿元,纳税1亿元。

盈利预测及投资建议

预计公司2021-2023年的归母净利润分别为1.3/2.1/4.1 亿元,复合增速达78%,对应PE分别为75/45/23倍,维持“买入”评级。

来源:

浙商证券-凯美特气(002549)-《点评报告:原油价格上涨,公司可燃气利润有望超预期》。2022-3-11;

中信证券-凯美特气(002549)-《投资价值分析报告:气体行业领军企业,多元布局发展向好》。2022-1-18;