一、天源环保301127--垃圾渗滤液及高难度污废水处理

1.募资及估值分析

发行股数10250万股,发行后总股本40999.58万股,发行价12.03元,募集资金12.33亿元,超募6亿元(“涨幅”97%);对应发行后总市值49.32亿。

(1)环保行业一般都不看,发行人有点小不同,有点像10年的碧水源“连锁店”模式,只要复制够快,应收账款的问题在扩张期内可以被忽略,秋后的账秋后再算。

截至本招股说明书签署之日,发行人拥有 23 家控股子公司、16 家分公司和 1 家参股公司。

公司立足湖北,主要向东、西、北三个方向拓展业务;从独资子公司到与当地相关部门下属单位合资,可以有效整合资源,垫资压力也小点,收款也容易点,现在合资的比例自己占比较大,占比有降低的趋势(当年的碧水源各地合资最后基本上是自己51%,地方企业49%,扩张速度非常快)。

(2)公司毛利较高,整体40%以上

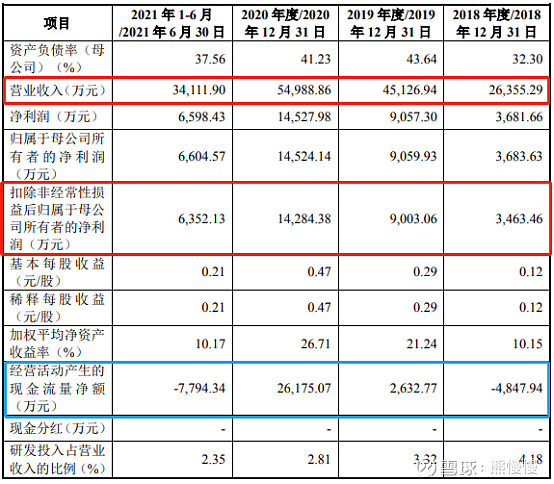

报告期内,公司移动式垃圾渗滤液处理业务项目平均运营单价分别为 145.16元/吨、141.09元/吨、136.96元/吨和125.02元/吨,毛利率分别为 64.40%、66.17%、70.71%和62.80%,处于较高水平。

(3)业绩增长稳定,基于“连锁模式”扩张快

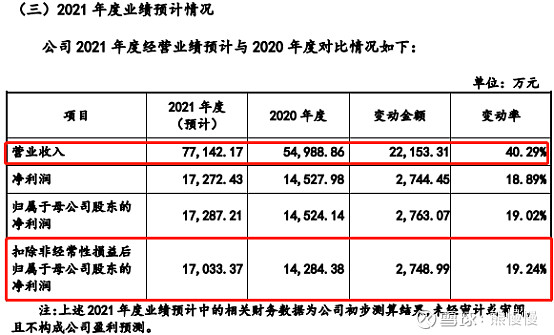

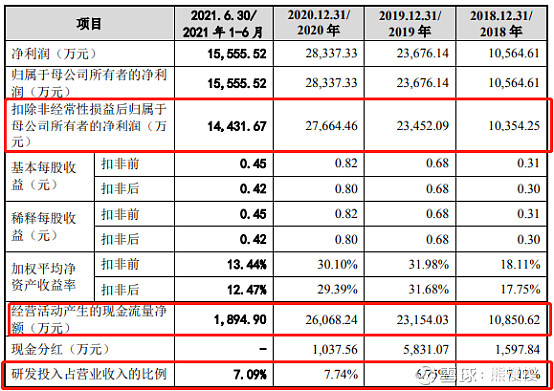

综上,21年净利1.7亿元,基于40倍PE,合理估值68亿;募投项目投产后年净利可再贡献1.3亿元,未来三年目标市值120亿。

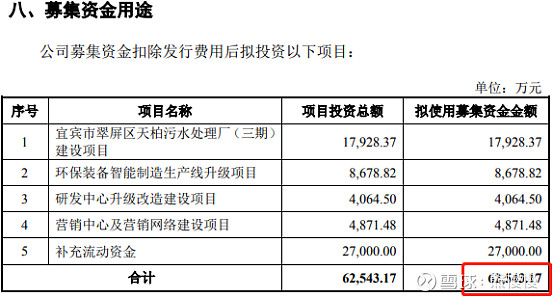

项目1经济效益分析 本项目达产后的税后财务内部收益率为 11.61%,税后财务净现值为 8,739.26 万元,税后动态投资回收期为 11.50 年(含建设期)。

项目2经济效益分析 本项目达产后的税后财务内部收益率为 23.34%,税后财务净现值为 4,197.28 万元,税后动态投资回收期为 6.17 年(含建设期)。

2.风险因素

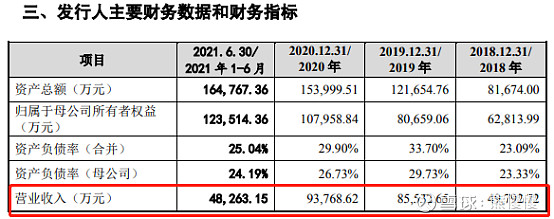

(1)应收账款占比较高,约占营收的50%

报告期各期末,公司应收账款余额分别为11,570.32万元、24,176.23万元、 26,840.15万元和31,399.65万元,呈上升趋势,占同期流动资产比例分别为48.72%、59.56%、41.07%和 51.36%,占同期营业收入的比例分别为43.90%、53.57%、48.81%和92.05%,公司应收账款余额占流动资产比例以及占营业收入的比例较高。

(2)项目进展不及预期

如去年内蒙古的项目因竞标报价过低,经公司考虑,弃标,损失了80万的保证金。

3.公司概况

(1)主要业务或产品

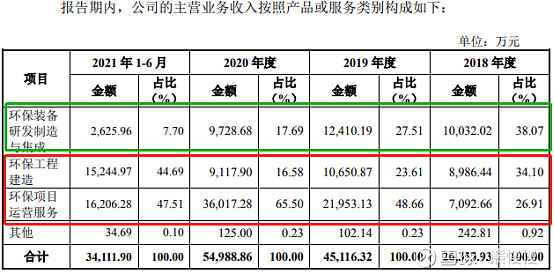

公司是一家专业从事垃圾渗滤液及高难度污废水处理的环境综合治理服务商,主要为客户提供垃圾渗滤液及高难度污废水治理的工艺设计、设备加工、装备集成、工程施工、运营服务等一体化解决方案,是国家高新技术企业,主要业务包括环保装备研发制造与集成、环保工程建造及环保项目运营服务等。

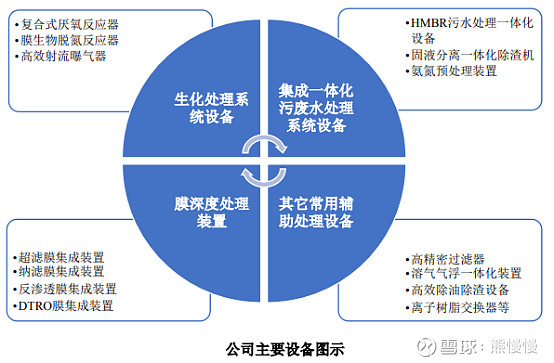

其中,发行人环保装备研发制造与集成是针对客户需求进行设备研发、制造与销售。公司自主研发并生产了复合式厌氧反应器、膜生物脱氮反应器、内置式MBR 生物反应器、高效射流曝气器等生化处理系统设备及 HMBR 污水处理一体化设备、固液分离一体化除渣机、氨氮预处理装置等集成一体化污废水处理系统设备,集成制造了微滤、超滤、纳滤、高低压反渗透等深度处理装置。

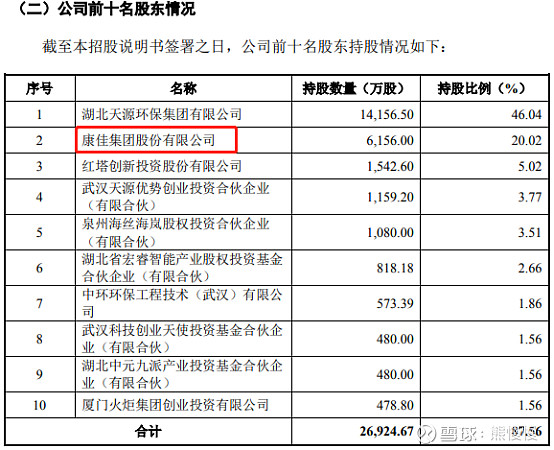

(2)股东与员工

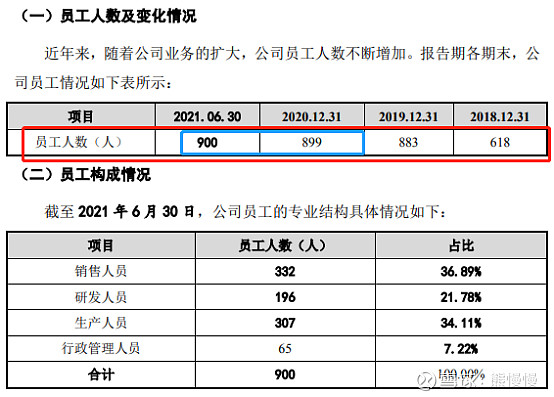

员工人数变化与公司扩张速度匹配,康佳集团第二大股东战略投资。

二、春立医疗688236--关节假体及脊柱植入类产品

1.募资及估值分析

发行股数3842.8万股,发行后总股本38428万股,发行完成后人民币普通股 与 H 股流通股合计占比不低于发行后总股本的 25%。,发行价29.81元,募集资金11.46亿元,缩水8.54亿元(“跌幅”43%);对应发行后总市值114.55亿。

(1)港股当前市值54亿港币(约45亿rmb), 14倍PE;20年7月最高价63港币,对应218亿港元(约178亿rmb)

(2)集采影响

公司21年9月中标髋关节终端价格平均降幅80%(髋关节收入占比70%),膝关节终端价格平均降幅84%;

膝关节产品系统中未能中标,预计膝关节收入下滑可能超过90%;

港股股价从63到15,跌幅近80%可以理解:集采导致降价80%或收入降80%,股价对应降80%。

综上,我一直对密友建议:集采背景下,不用看放太多精力看以前的所谓细分领域龙头,单一产品在营收中占比越高,集采的冲击越大,中标降价--收入降、利润降,不中标--市场占有率降、收入降、利润降。只能看看恒瑞、迈瑞,一两个产品降价,权当逐步淘汰落后产能,有些固定资产已经折旧完成,什么价格都不怕,“死道友不死贫道”;同时自己的研发管线多,总有新产品推出,竞争力比烂的情况也是最强的。申购不如直接买港股春立医疗

集采的思考:灵魂砍价虽然很煽情,对医疗行业也是一种冲击,试想企业没有成熟产品盈利持续性,用什么做研发投入(有些垃圾公司就不谈了,有盈利也不舍得研发),五年十年后,我们的医疗领域是否也会与人拉开差距?二级市场也不可能无限量支持创新。

2.发行人主营业务情况

公司是国内领先的骨科医疗器械厂商,主营业务系植入性骨科医疗器械的研发、生产与销售,主要产品为关节假体产品及脊柱类植入产品。公司是中国关节假体领域医疗器械注册证较为齐备的企业之一,涵盖肩、肘、髋及膝四大人体关节假体产品,而脊柱类植入产品为脊柱内固定系统的全系列产品组合。

公司的主要产品包括关节假体产品、脊柱类植入产品,适用于人体的不同部位,如髋关节、膝关节、肩关节、肘关节、颈椎、胸椎、腰椎等。

根据标点信息相关报告,春立医疗 2019 年占领我国关节类植入医疗器械市场 8.96%的市场份额,在所有本土企业中排名第二、在中国所有关节假体行业企业(包括国外企业)中排名第四。

随着我国医疗服务水平不断提高,骨科植入医疗器械市场规模亦持续增长,公司也面临着良好的发展机遇,2018 年至 2020 年公司营业收入年均复合增长率达到 37.23%。

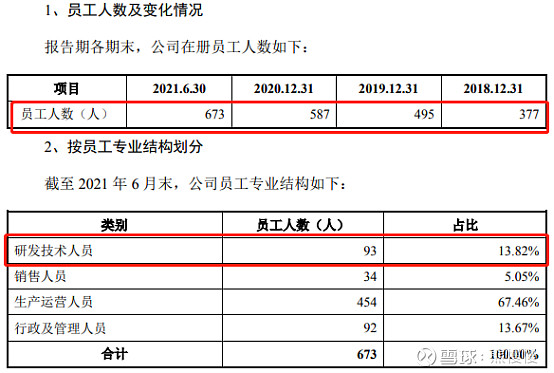

截止到21年上半年都很好,上半年较去年员工已经不再增加了,说明增长“收缩”了

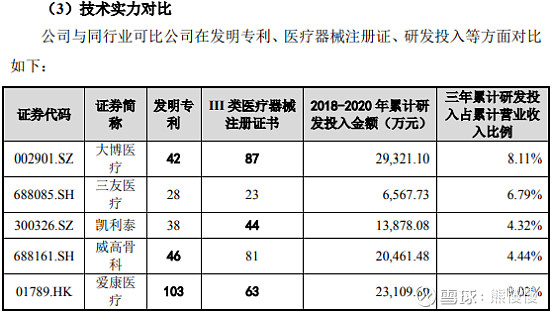

3.技术对比

4.产能

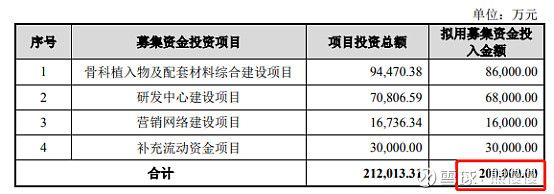

项目总投资额为 94,470.38 万元,建设期为 3.5 年,其中拟使用募集资金 86,000.00 万元。项目建成后将增加年产植入物 196 万件、耗材 4.5 万件的产能, 并实现表面生物材料处理工艺自主加工,扩大器械的生产能力。

募投项目可以增加产能约3倍,未来以量补价,规模还能再创新高,盈利能力和估值水平很难再创新高(或者要用很长很长时间)。

三、品高股份688227--云计算(通信)

1.募资及估值分析

发行股数2826.3819万股,发行后总股本11305.5275万股,发行价37.09元,募集资金10.48亿元,超募4.8亿元(“涨幅”84%);对应发行后总市值41.93亿。

2020 年 2 月 28 日,公司召开股东大会并作出决议,同意北京尚高将其所持 有的 93.5133 万股股份,占公司股本总额的 1.1029%转让给顺德源航,转让价格 为 1,500.00 万元,转让价格为 16.0405 元/股。

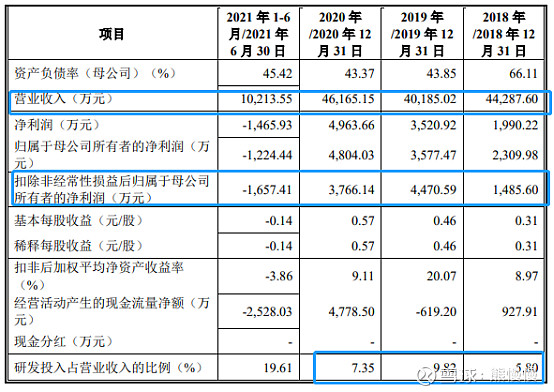

(1)一半的募资计划是盖大楼:计划募集5.6亿,2.8亿用来盖品高大厦;说明不缺钱或者没有太多新项目,大楼转固收益率也得降低。

(2)集中度高:90%的收入在华南,80%由中国电信、移动、一汽构成

云租赁服务业务区域及客户集中、投入资产较大导致资产负债率较高、回款较慢的风险

公司云租赁服务业务的终端用户主要为珠三角尤其是广州的政企单位,因而华南地区的云租赁服务收入占比高,最近三年分别为 99.50%、99.52%和 99.87%。公司云租赁服务大多与合作方(主要是电信运营商,系公司的直接客户)共同提供,最近三年对主要客户中国电信集团收入占本业务收入的比例分别为 98.32%、 96.38%和 95.39%。公司云租赁服务业务存在区域及客户集中的风险。

云租赁服务业务占到主营的六成以上,六成集中在华南的中国电信集团一家客户身上。

电信信息化业务中移动占比较高(三成),汽车信息化业务中国一汽占比较高(约一半)

(3)直销模式为主,说明规模还没有起来;业绩增长存疑

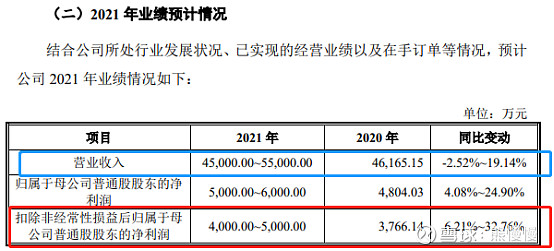

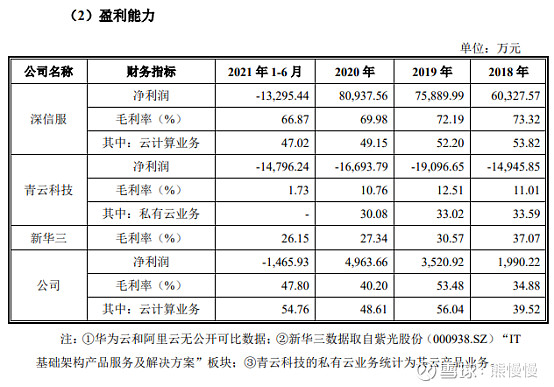

综上,41亿总市值对应4000~5000万的净利,将近100倍PE,市场上有合理的云计算公司可以直接买入。

2.主要产品及服务

公司是国内专业的云计算及行业信息化服务提供商,面向轨交、政府、电信、汽车、公安、金融、教育、军工等行业客户提供从 IaaS 基础设施层、PaaS 平台 层、DaaS数据层到SaaS 软件层的全栈企业级云和信息化服务。

经过多年的研发,公司目前拥有以云计算为核心的基础产品BingoCloudOS、 BingoFuse、BingoInsight和BingoLink等,产品和服务类型包括云产品销售、云解决方案、云租赁服务和行业信息化业务。

经营活动现金流风险

报告期各期,公司经营活动产生的现金流量净额分别为 927.91 万元、-619.20 万元、4,778.50 万元和-2,528.03 万元,与净利润的差异分别为-1,062.31 万元、- 4,140.12 万元、-185.16 万元和-1,062.11 万元,主要原因是公司采用后结算方式的云租赁服务收入增加,轨交行业客户结算期间较长且业务持续增长,2019 年还受到个别客户因其内部原因迟延付款的影响。未来,随着公司业务规模扩张,如果销售回款与资金支出的时期存在不一致,可能导致经营现金流大幅波动,公司在营运资金周转上可能存在一定的压力。

投资有风险 入市需谨慎