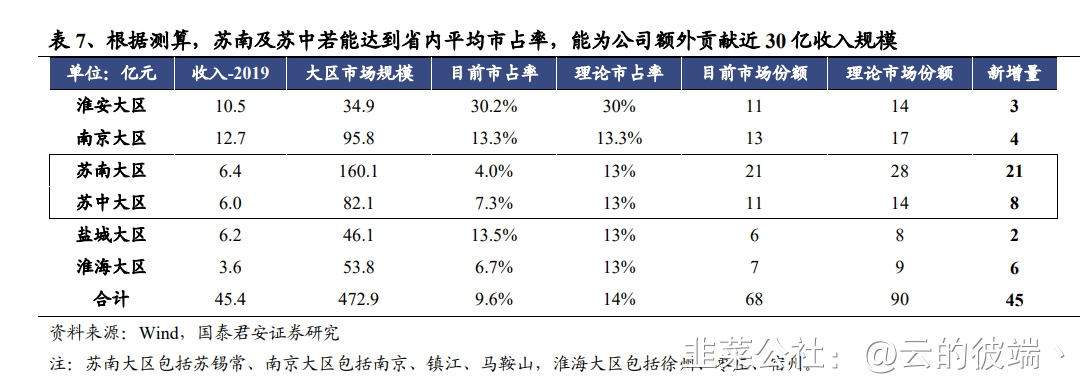

②今世缘在江苏全省平均市占率在10-13%左右,假设公司在苏南、苏中市场占有率提升至省内平均,两大市场有望为公司贡献近30亿元体量收入;

③消费升级趋势不可逆,苏酒市场次高端以上价位将继续扩容,行业份额向龙头集中趋势将延续,今世缘及洋河在中档以上价位的市场占有率将稳步提升。

次高端酒企获分析师强推,核心产品将重回高增速,2021年估值仅34倍

白酒行业升级、集中、整合三大趋势逐渐成为市场共识,在疫情后有望进一步强化。伴随经济修复,次高端酒企今世缘的国缘开系(占公司收入70%)将重回高增速,国缘V系目前处在导入期,有望接棒开系,成为新增长极。国泰君安訾猛预计2020-22年公司EPS分别为1.24元/1.57元/1.92元,2021年市盈率仅34倍,远低于行业同类上市公司(山西汾酒、五粮液、古井贡酒),上调公司目标价至66元,给予42倍市盈率,较现价至少有23%估值修复空间。

1、国缘势头正盛,V系有望接棒

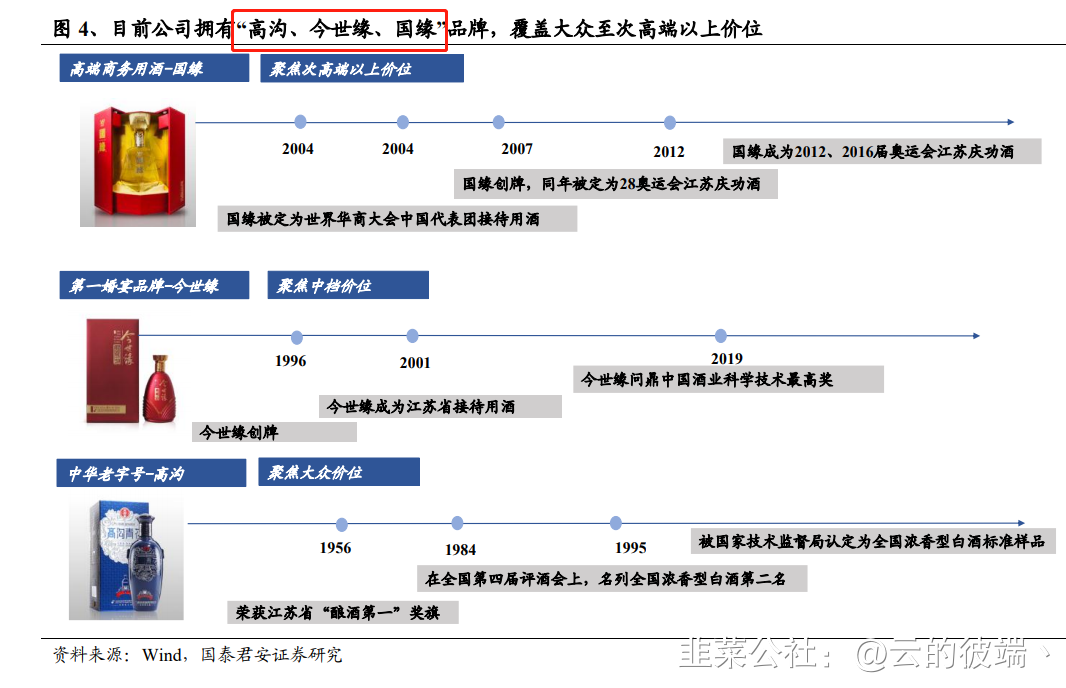

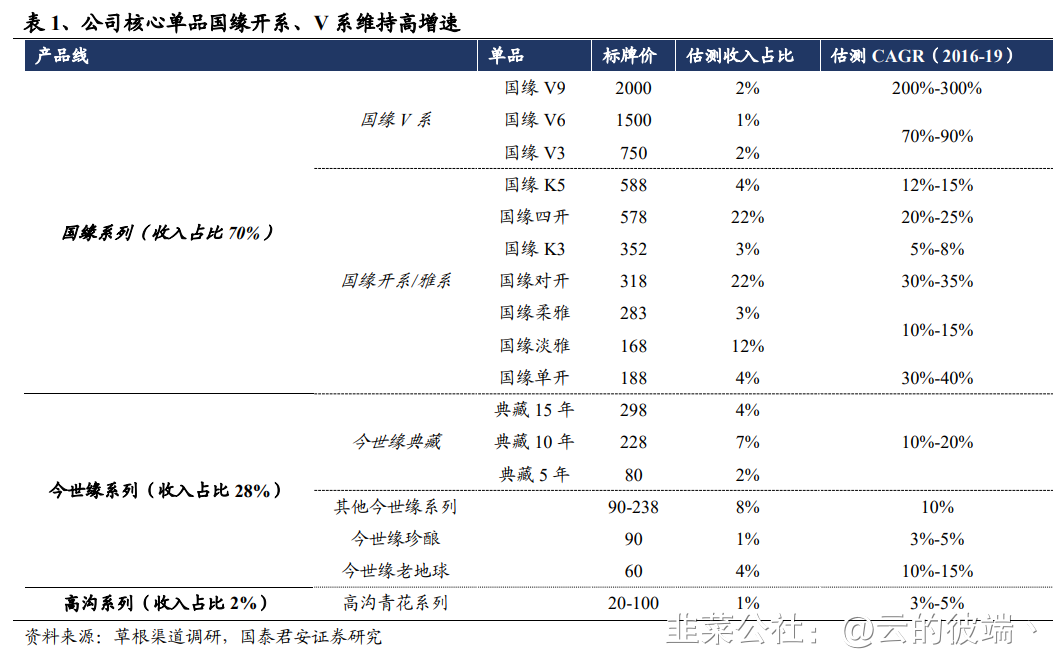

公司目前旗下拥有“国缘”、“今世缘”及“高沟”三大品牌,针对大众价位至次高端价位带形成完备覆盖。国缘系列仍处在产品周期上半程,核心单品国缘对开、四开仍处在放量期,伴随经济修复,国缘开系将重回高增速,而国缘V系目前处在导入期,有望接棒开系,成为新增长极。

根据估算,国缘系列占公司收入比重近70%,为公司最重要收入来源,2017年至今,伴随江苏省内消费升级,国缘系列在江苏南京等地实现突破,迎来品牌势能释放,旗下大部分单品均实现双位数增长,其中单品国缘对开、国缘四开收入增长中枢分别在25%、30%左右。

国泰君安訾猛通过草根调研后对公司判断相对乐观,结合产品市场占有率、渠道资金周转率及渠道利润空间,认为国缘开系、V系仍处导入期及放量期,短期内成长性仍有保障,而公司旗下今世缘典藏系列仍处在成熟期,未来仍具备一定放量空间。

2、在省内市占率仍有较大提升空间:南京、淮安地位稳固,苏南、苏中大有可为

南京、淮安地区布局较早,国缘“盘中盘”正创造浓厚消费氛围,而苏酒消费升级持续,次高端扩容将为国缘继续释放空间;

苏南、苏中地区消费价位高、市场容量大,而国缘“盘中盘”模式可复制,消费升级风口将助推国缘需求,公司在省内市占率仍有较大提升空间。

根据测算,2019年公司在苏南及苏中大区市场占有率分别为4%及7%,而今世缘在全省平均市占率在10-13%左右(前者计入枣庄、马鞍山等地区,后者仅省内市场),假设公司在苏南、苏中市场占有率提升至省内平均,两大市场有望为今世缘贡献近30亿元体量收入,公司在上述市场仍大有可为。

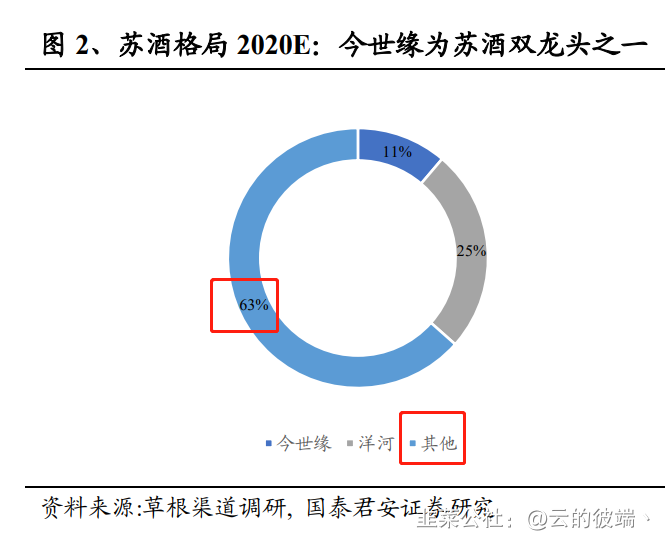

3、与洋河差异化竞争,均能享受消费升级红利及规模效应红利

今世缘与洋河两者属于差异化竞争,两者消费群体并非完全重合;

苏酒次高端以上加速扩容、行业份额向龙头集中趋势明显,今世缘与洋河作为竞合对手,均能享受消费升级红利及规模效应红利,预计未来三年今世缘与洋河均能实现稳健增长。

4、国泰君安訾猛预计2020-22年公司EPS分别为1.24元/1.57元/1.92元,2021年市盈率仅34倍,远低于行业同类上市公司(山西汾酒、五粮液、古井贡酒),上调公司目标价至66元,给予42倍市盈率,较现价至少有23%估值修复空间。

风险提示:流动性骤然收紧、海外疫情持续恶化、食品安全。

- 1