、斯瑞新材688102--高强高导铜合金、中高压电接触材料(铜合金)、高性能金属铬粉及CT、DR球管零组件等

1. 募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价10.48元,募集资金4.19亿元,扣费后基本没有超募;对应发行后总市值41.92亿。

(1)上市前估值

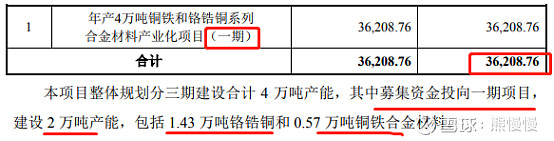

2020 年 5 月,发行人因以下原因需补充流动资金,启动了股权融资:(增发 600 万股,发行后公司股本为 6,600 万股)(1)为加快募投项目“年产 4 万吨铜铁和铬锆铜系列合金材料产业化项目(一期)” 的建设,在募集资金到位前,发行人以自有资金启动前期建设,该项目总投资 36,208.76 万元,所需资金较大;(2)新冠疫情在 2020 年上半年对发行人的客户回款产生了较大影响,短期流动资金需要一定的补充;(3)发行人为完成雁塔生产基地的土地权属规范,需为后续的招拍挂储备资金;(4)发行人债务规模已经较大,进一步债务融资将加大公司的偿债风险。经与外部专业机构投资者沟通,由于认可公司的长期发展前景,经协商一致 确定增资扩股价格为 25 元/股。

增发了600万股,25元/股,募集1.5亿,投入的项目是此次IPO的项目,也就是说,募投项目提前一年半就在搞了,项目周期是两年,很快就能反映在业绩上。

6600万股的股本,对应25元,估值16.5亿,对应2019年3000万的净利,PE高达55倍;21年净利6000~7400万,对应发行PE57~70倍,单价又只有10.48元,破发概率极低。

(2)募投项目业绩增厚

按照目前铸锭6.91万元/吨,新增的8000吨铸锭可以增收5.528亿;其他新增产能和现有产品描述不同,价格不清楚,(21年全年营收也就10个亿)。毛估估:铜价不出现价格崩跌,募投项目轻松让公司营收翻倍,“(1)”中说了募投项目提前了至少一年半开始,现在接近完工,部分效益可以在今年实现。

铜价处于周期上升中,对于有竞争力的下游公司来说,业绩水涨船高;铜价如果进入下跌通道,也可能水落石出(高价进原材料,成品后价格下降,除非公司产品再突破,高值产品,有足够高的毛利对冲)。

保守估计,今年1亿的净利,对应PE55,安全市值55亿。

(3)公司产品升级路线:从高强高导铜合金到高值设备零件

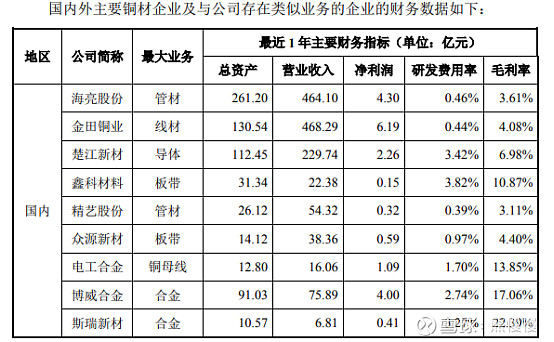

毛利水平国内可比公司排名第二,金昌蓝宇三板,估值非常低,看了一下金昌蓝宇产品用在超高压电接触材料,比公司技术水平更高(高压、超高压开关触头、触指等;营收规模不大,年1亿多营收,2000万左右净利。可能目前这一块的用量不够大。三板交易“冰封状态”,值得关注)。公司的估值水平理应在博威合金、电工合金等之上。

2.发行人主营业务经营情况

发行人的创始人王文斌先生自西安交通大学金属材料及热处理专业毕业后一直从事金属新材料的研发和产业化工作。自设立公司以来,王文斌先生和公司同时获得了国家科技进步二等奖、陕西省科学技术奖一等奖和中国有色金属工业科学技术一等奖等荣誉。

发行人报告期内以轨道交通、电力电子、航空航天、医疗影像等高端应用领域为目标市场,形成了高强高导铜合金材料及制品和中高压电接触材料及制品两大核心业务,同时培育了高性能金属铬粉、CT 和 DR 球管零组件等新兴业务。公司主营业务收入情况如下:

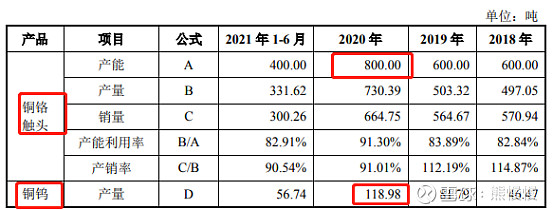

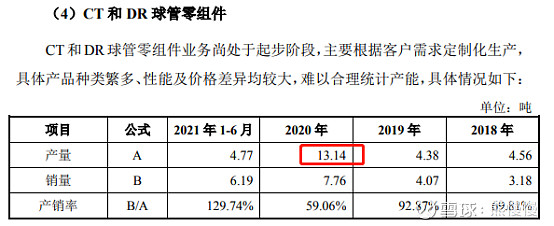

增速较快的是“高强高导铜合金”和“CT/DR球管零组件”

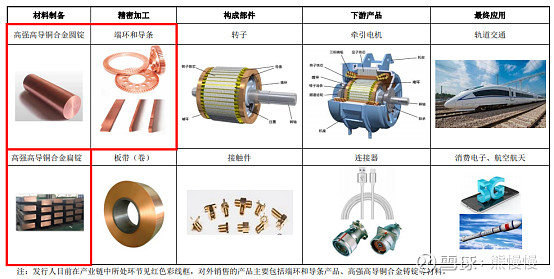

高强高导铜合金材料及制品是指兼具强度、导电等方面优异性能的铜合金材料以及应用该材料生产的制品,属于国家发改委颁布的《战略性新兴产业重点产品和服务指导目录(2016 版)》中“3.新材料产业”的“高强高导铜材”,是公司迅速增长的核心业务。公司专注新一代高强高导铜合金材料及制品的研发及生产,产品主要应用在轨道交通、消费电子和航空航天等,客户主要包括通用电气、西 屋制动、中国中车、阿尔斯通、晋西工业集团、TSA 等国内外大型企业。

中高压电接触材料及制品是指在中压和高压开关设备中,承担接通、断开电路及负载电流的材料以及应用该材料生产的制品(根据《中国电气工程大典》,中高压电接触材料是指使用电压大于 1.2KV 的电接触材料,发行人目前铜铬触头产品应用的范围为 12KV-126KV,铜钨触头产品的应用范围为 126KV 以上),属于国家制造强国建设战略咨询委员会颁布的《工业“四基”发展目录(2016 年 版)》中“电力装备领域”的关键基础材料“灭弧室高性能触头材料”,是公司稳定增长的核心业务。公司是电接触材料铜铬合金的头部企业,根据中国电器工业协会统计,2019 年国内市场占有率排名第一。公司同时是行业内技术标准的主要起草单位、国家高技术研究发展计划(863 计划)新材料领域课题的受托研发单位,拥有国家科技进步二等奖和制造业单项冠军产品奖项。客户主要包括西门子、ABB、伊顿、施耐德、西电集团、旭光电子等国内外大型企业。

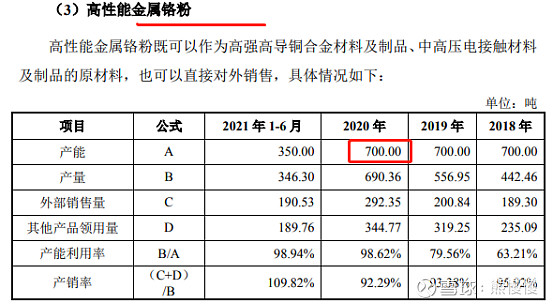

此外,高性能金属铬粉、CT 和 DR 球管零组件(应用于亟需国产化替代的高端医疗影像领域,实现了 CT 球管零组件产品向全球三大 CT 设备制造商之一西门子的批量供货,并逐步实现对上海联影、昆山医源(原昆山国力子公司)、无锡麦默、中国电子科技集团第十二研究所、珠海瑞能等国产设备及球管主要生产企业的供货,通过进口替代逐步成为我国 CT 球管和 DR 球管零组件的国内主要供应商。)、铜铁合金材料等是公司培育中的新兴业务,公司进行了重点研发和市场开发,其中铜铁合金材料目前已经实现小批量供货,是本次发行募集资金的主要投向之一。

经公司初步测算,预计 2021 年全年实现营业收入约 88,344.00 至 107,976.00 万元,同比增长约 29.79%至 58.63%;预计实现归属于母公司股东的净利润约 6,044.00 至 7,387.00 万元,同比增长约 16.00%至 41.78%;预计实现扣除非经常 性损益后归属于母公司股东的净利润约 4,825.00 至 5,897.00 万元,同比增长约 16.27%至 42.11%。

21年增速测算的波动空间较大,主要是原材料价格涨速太快!

投资有风险 入市需谨慎