●雅创电子(301099):专注细分赛道积累丰富,自研芯片贡献第二增长

摘要:

雅创电子于2008年在上海成立,成立以来始终着力于电子元器件的代理及经销,主要分销东芝、首尔半导体、村田、松下、LG等国际知名电子元器件设计制造商的产品。

电子元器件分销:随着汽车电动化、智能化、网联化程度的提高,行业景气度持续提升,公司持续深耕汽车电子领域,打造优良供应链服务,提供差异化的技术服务,预计分销业务将保持高速的成长。预测22-24年营收增速分别为50%、26%、20%,毛利率分别为17.5%、17.9%、17.4%。

正文:

公司简介

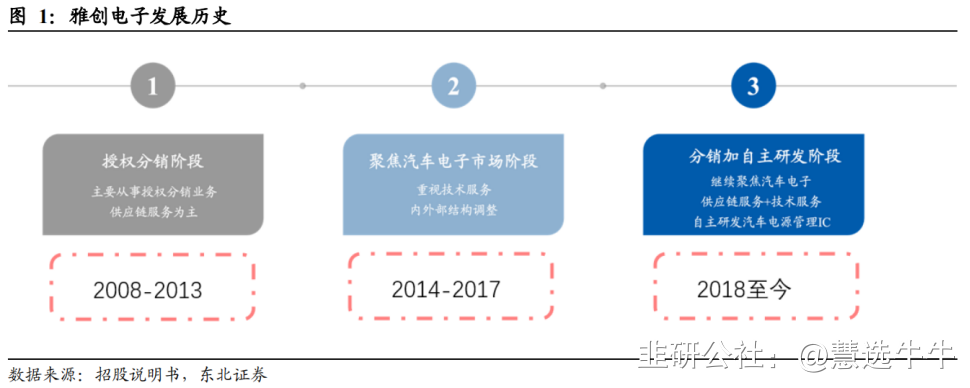

公司前身雅创有限2008年于上海成立,发展至今公司业务主要包括两大类,第一大业务为电子元器件的代理及分销,主要分销东芝、首尔半导体、村田、松下、LG等国际知名电子元器件设计制造商的产品,产品具体包括光电器件、存储芯片、被动元件和分立半导体等,第二大业务为电源管理IC的自主研发设计,目前公司自主研发设计的多款电源管理IC产品已经通过AEC-Q100等车规级认证,并在现代汽车、克莱斯勒等全球知名车企的相关车型上得到批量使用。

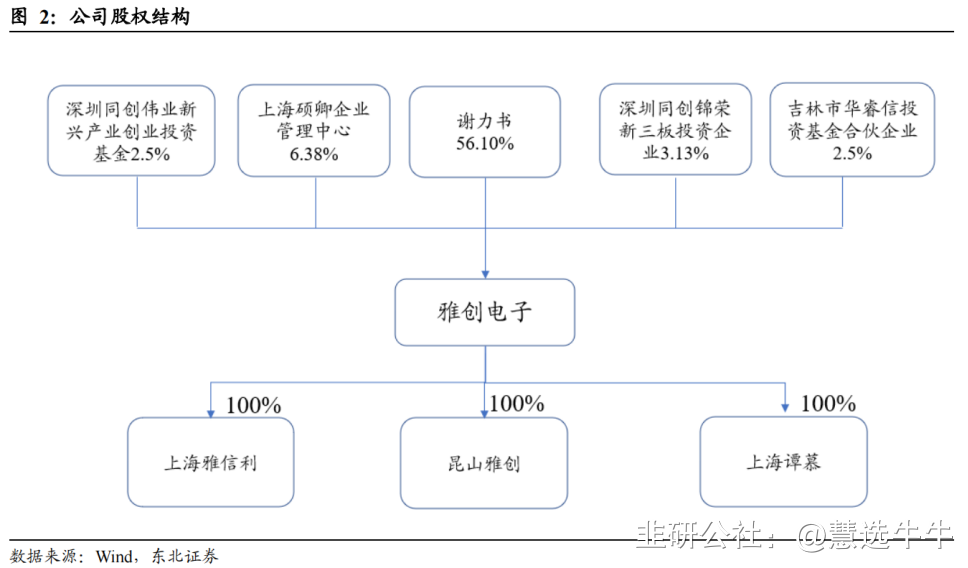

公司股权结构

需求端:传统产业稳步发展,新兴产业快速增长

(1)全球半导体销售额保持增长,元器件应用广阔需求增长。光电器件、存储芯片、被动元件市场需求随着汽车智能化水平的提高保持高速增长。(2)中国电源管理芯片需求快速增长。全球电源芯片市场规模保持增长,2017-2022年间复合增速为12.3%,预计2022-2026年复合增速为7.6%。(3)全球LED显示驱动芯片需求保持高速增长。分辨率的提升带动显示屏主流间距持续微缩,小间距LED显示产品比重逐渐增大,逐步从安防监控指挥中心、影院等终端应用场景向会议显示终端、XR虚拟摄影等拓展。预计2023年全球LED显示驱动芯片市场规模将达8.51亿美元。

供给端:国际巨头占据主导,国内厂商快速崛起

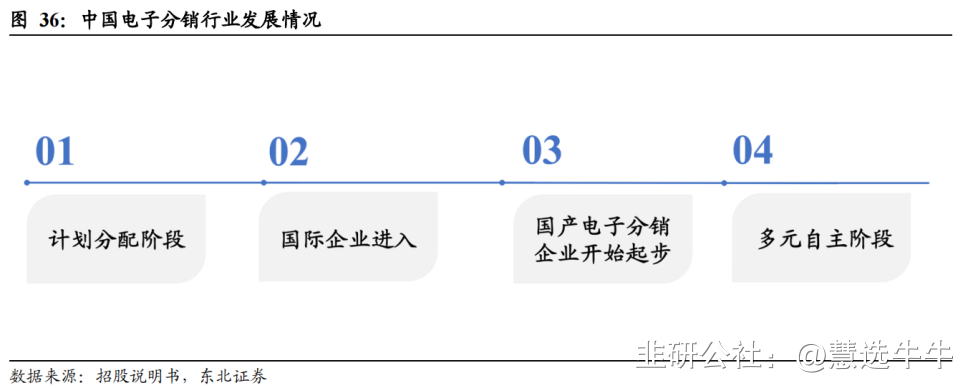

(1)电子元器件销售走向市场化,产业链向内陆转移,国产分销商迎来发展。2019年全球电子元器件分销商前三大厂商营收占前五十大企业的73%,竞争格局集中。近年来国内厂商逐步发展,多家本土电子元器件分销商登陆A股资本市场。(2)2021年前三大电源IC企业CR3占比为41%,国内企业累计占比不足3%,随着国际大厂逐步转向车规级、工业级、军品级,国内厂商迎来发展机遇。

增长逻辑:分销业务表现优异,自研芯片贡献第二曲线

相较于行业内分销商,公司凭借优秀的供应链管理能力及优异的客户,具有较高于行业的毛利率。凭借多年优势切入自研IC业务,不断收购优质公司实现业务整合,积累核心专利,目前多款产品量产,打开新的增长点。

汽车电子市场规模不断扩大,分销业务稳定提升

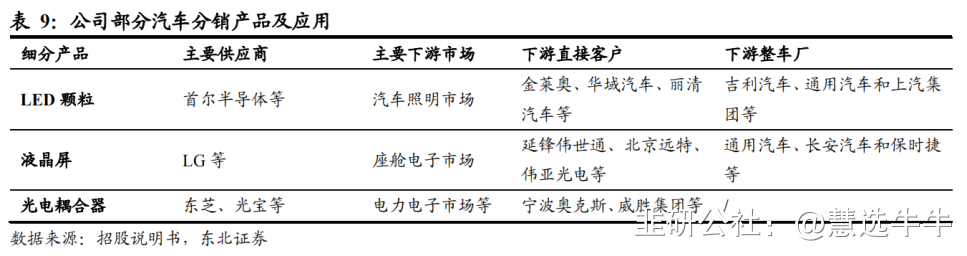

2022年度,分销业务营业收入预计为19.50亿元-20.50亿元,较上年同期增长46.02%-53.50%。在汽车智能化、电动化、网联化大趋势下,公司基于自身客户资源持续推广新品,与延锋伟世通、亿咖通、金来奥、法雷奥、现代摩比斯等国内外汽车电子零部件制造商达成合作,覆盖汽车照明、汽车座舱、汽车被动元件以及汽车线控底盘等细分市场。2022年2月1日公司正式收购怡海能达,并纳入公司合并报表范围,快速拓展被动元器件市场的布局。

盈利预测及投资建议

选取模拟业务相关的圣邦股份、芯朋微、思瑞浦,以及分销业务相关的润欣科技、华安鑫创作为可比公司,对公司业务采用分部估值,考虑到公司供应链管理能力,2023年给予公司分销业务40倍PE,自研IC具有较高的成长性,给予其50倍PE,2023年公司合理估值为44倍。

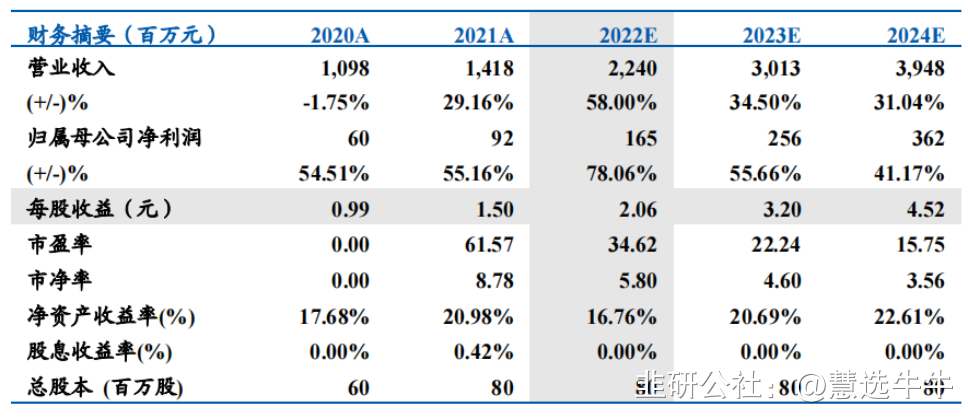

最新盈利预测明细如下

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;目标价位为88.00;

来源:

东北证券-雅创电子(301099)-《优质元器件经销商,自研芯片贡献第二增长》。2023-2-22;

方正证券-雅创电子(301099)-《业绩符合预期,车规电源管理芯片快高速增长》。2023-1-15;