【机构观点】

AI服务器需求爆发将进一步拉动上游包括AI芯片、存储和液冷等方面的需求。浙商证券、国信证券近日均在研报中表示,液冷技术有望加速推广,相关市场或迎爆发。

液冷是高密度算力的散热必选项

为何AI服务器的需求将拉动液冷技术推广?原因是AIGC需要的超高算力密度使传统风冷散热架构难以应对,几乎必须依靠液冷技术。

根据《冷板式液冷服务器可靠性白皮书》,2022年英特尔第四代服务器处理器单CPU功耗已突破350瓦,英伟达单GPU芯片功耗突破700瓦,AI集群算力密度普遍达到50kW/柜。而标准机柜的密度仅为5KW/机柜。

浙商证券研报认为,当机柜功率超过15kW,对于现有的风冷数据中心,已经到了空气对流散热能力的天花板。液体的导热性能是空气的10到25倍,因而可以支持更高的功率密度散热需求。

传统风冷数据中心中的散热用能几乎与IT设备耗电量相当,与之相比,液冷技术的优势更加凸显。就单向浸没式液冷而言,传统风冷机房的PUE只能做到1.3,液冷机房可做到1.1以下。

【高澜股份】AIGC算力芯片级液冷新弹性 储能业务发展有望超预期

芯片级液冷成主流散热方案:机柜功率超过15kW,风冷散热已趋于能力天花板;

英伟达GPU功耗超700W,散热要贴近核心发热源;IDC中心PUE监管趋严,要求要求1.25/1.2以下。

量价齐升百亿级市场规模AIGC、东数西算等带动IDC建设需求,液冷方案渗透率的提升有望带动数据中心温控市场的量价齐升。

匡算AI服务器芯片级液冷2025年全球、中国市场规模223-333亿元、72-108亿元。

匡算通用服务器芯片级液冷2027年全球乐观702-941亿元、国内乐观203-272亿元。

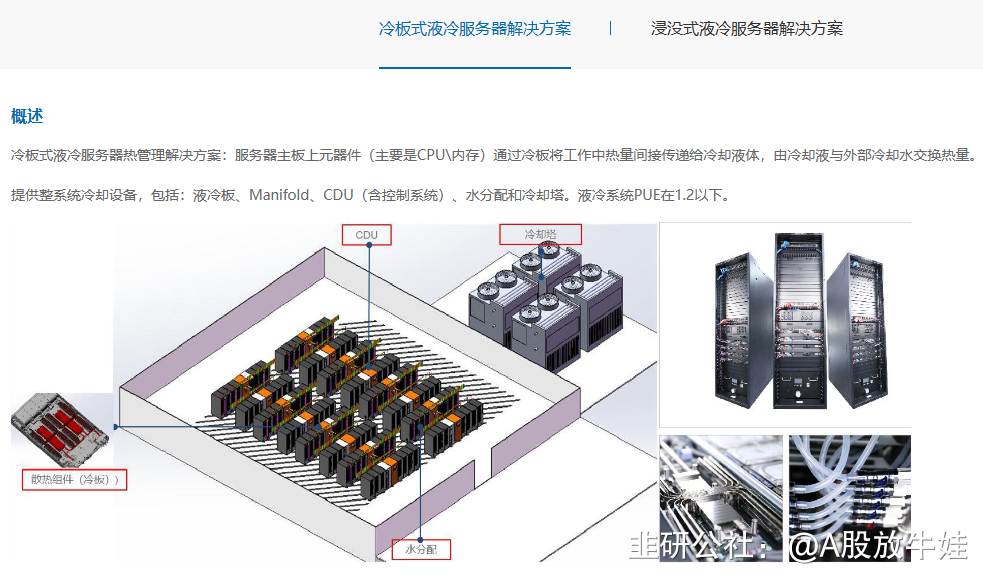

芯片级散热弹性有望超预期公司可提供冷板式和浸没式液冷服务器热管理解决方案及集装箱液冷数据中心解决方案;2022年三季报合同负债0.87亿较2021年底增109%,主要系服务器液冷产品预收款增加所致;

已与国产GPU企业芯动科技达成战略合作;已与国内大型互联网公司形成合作关系。一致行动人拟全额认购定增,定增后大股东及一致行动人股权比例由14.1%提升至25.8%。

储能业务发展有望超预期

储能温控业务,公司是电网特高压直流水冷龙头,市场份额居前,具备良好的产品、服务口碑和渠道基础,有望在电网侧储能项目中获得更好的市场份额。

储能集成业务,公司拟投资10亿元加快储能产业布局,拓展储能PACK新业务,达产后年销售额预计50亿元,有望为公司带来超预期业绩弹性。

- 浙商证券研报认为,当机柜功率超过15kW,对于现有的风冷数据中心,已经到了空气对流散热能力的天花板。液体的导热性能是空气的10到25倍,因而可以支持更高的功率密度散热需求。

传统风冷数据中心中的散热用能几乎与IT设备耗电量相当,与之相比,液冷技术的优势更加凸显。就单向浸没式液冷而言,传统风冷机房的PUE只能做到1.3,液冷机房可做到1.1以下。(来自韭研公社APP)40打赏回复投诉于2023-03-30 22:55:32更新查看1条回复

- 1

- 2

- 3