今天讲点科幻的,人形机器人,最近热度也比较高,但在当前时间点来看它只还是个概念。这一产业未来会有很大发展是确定的,但是最终究竟会发展到什么程度,是否会改变现有的社会生产关系,这个没法确定。

人形机器人相信谁都不陌生,从第一台问世到现在已经有 50 年历史。

由于这个行业难度太大,至今未能遍及千家万户,目前主要还是出现在美国大片里,比如变形金刚里的那几位,都属于人形机器人,现实中还远达不到他们那种勇猛程度。

但接下来可能会出现一些变化,随着人工智能和工业的持续发展,人形机器人的智商和灵活度可能会有一个较大幅度的提升,而且这一领域的商业前景也十分广阔,不然也不会被资本大炒特炒。

在上一篇文章里我们说过,国家把机器人分为工业机器人、服务机器人和特种机器人。工业机器人已经产业化很多年了,服务机器人当前规模还较小,但增速是快于工业机器人的,而人形机器人更偏向服务机器人。

服务机器人分为专业服务和家庭服务两类,其应用的领域更广,潜力很大,而且未来随着人形机器人上市,市场规模还会继续扩大。

人形机器人有两大明显特点,一个是用腿走路而不是轮子,另一个是长得像人。

用腿走路不仅速度慢,还容易摔跤,增加了保持平衡的难度,但用腿走路的好处是能在崎岖的地形通行,还能上下楼梯,只不过对机械的要求很高。

人形机器人光长得像人还不行,还要能够跟人类正常交互。目前人形机器人都是按照设定好的程序在做事,不能自主决策,语言交流也跟小爱音箱差不多,一般是设置好的语言库,让机器人拥有自主性是未来主要技术方向之一。

所以 AI 就给人形机器人带来了新的突破,人们可以像训练大语言模型那样训练人形机器人,让机器人更加灵活自主,而不是手动编程那样繁琐。

制造商可以通过基于软件的人工智能,运用自然语言识别处理和数字孪生来有效缩短机器人的训练时间,给机器人加上 AI 控制器,通过人工演示,可以在几小时内使 AI 机器人完成训练。

英伟达的 CEO 黄仁勋提到的具身智能,也就是 AI 的大脑加上机器人躯体的意思,AI 大模型将从语音、视觉、决策、控制等多方面实现同人形机器人的结合,形成感知、决策、控制闭环。

也就是让机器人可以在语言上完成上下文理解、多语种识别、多轮对话、情绪识别、模糊语义识别等通用语言任务,视觉上完成目标识别、避障、三维重建、语义分割等任务,而且具备高精度。

简而言之,具身智能就是为人形机器人注入了灵魂,就像《西部世界》里的德妹,能更好理解和适应环境,具备更高的自主决策和智力,将来说不定他比你还了解人类呢。

目前特斯拉、小米和波士顿动力都推出了自己的人形机器人产品,下图是三种机器人的基本参数,综合来看还是特斯拉的机器人性能最突出,价格还相对比较亲民。

而且根据今年 5 月份特斯拉股东大会上的视频,现在 Optimus 已经能够稳定行走,视觉识别,抓取搬运物品,以及用不同力度敲击鸡蛋而保持鸡蛋不碎,这在 2022 年还无法做到。

特斯拉的人形机器人在短短一年的时间里取得这么大的进步,体现出人形机器人产业化的潜力巨大,如果继续技术进步叠加爆产能,再过几年像收拾屋子,给猫铲屎可能都不用我上手了,也说不定人家什么菜系都会做呢。

还有脑机接口搭配人形机器人,脑机接口目前还处在动物实验阶段,虽然听上去很科幻,但工信部已经将其列入未来重要产业发展方向,说明国家对这一产业还是很重视的。

脑机接口可以让机器人更好了解佩戴者的身体状况,从而及时提供照顾,马斯克还提到过如果把人形机器人送上太空,佩戴脑机接口的人可以在地球感知太空环境,从而低成本让大部分人实现太空旅行。

不得不感慨,资本家想的事跟咱老百姓就是不一样。我想的是怎样不用使眼色就让机器人送些吃的来,资本家想的是怎么让更多人体验到外太空那种忽冷忽热的感觉,可能是在地球享福太多了,时不时得有点新刺激。

就像前面提到的那样,未来人形机器人的成本会不断下降,技术成熟度会不断提升,不过这一过程可能并不如资本市场认为的那样快。

目前的人形机器人尽管能平稳走路和搬点东西,但在工厂里用处还不大,毕竟这是健康人都能完成的动作。

而且现在机器人还只能基于固定规则运动,控制算法也不太成熟,很难从一个产线快速调配到另一个产线工作,因此不具备大规模进入工厂的条件。

而在服务方面,人形机器人主要用于讲解和表演,做家务的水平可能还不如我,加上智能水平还不太高,价格又偏贵,C 端用户短期内可能不会大量买账,这一阶段的销售主要靠一些不差钱的主,以及高科技产品的爱好者购买。

另外,特斯拉的超级工厂也可能会采用一批人形机器人进厂工作,减轻工人压力的同时获取相关数据,对产品升级和自动驾驶迭代都有好处。

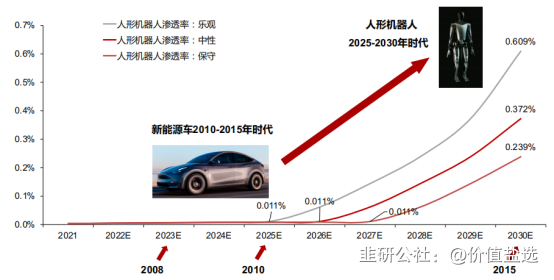

不过在 2-3 年内,人形机器人都处于商业化早期阶段,没有大规模应用的刚需场景,市场规模也不会很大,券商预计到 2027 年全球市场规模大概在 1523.5 亿元。

目前人形机器人的价格贵就贵在机械结构复杂,控制系统和传感器等零部件成本较高,以至于整机成本居高不下,特斯拉已经开始努力扩产降低成本,未来国产零部件企业大概率会在降本大潮中有更多发挥的机会。

随着机器人的运动控制能力、续航持久性得到提升,未来就可以承接制造业中一些跨场景的工作,弥补制造业的缺口,工厂里很可能会出现很多人形机器人在打螺丝。

更为重要的是商业领域,除了对餐饮服务员和商超营业员的替代,据说未来企业也可以买人形机器人替代员工,有券商预计企业购买机器人大概三年能回本。

很难想象在你旁边做表格的同事是个机器人,不仅上班不会摸鱼,还免费 007,从不跟你扯些与工作无关的话题,而且他不会陪你一起下楼吃饭了。

另外,随着做家务、与人交流能力的提升,家庭场景渗透率也跟着提升,2030 年预计全球市场将达到 2.55 万亿的规模,到 2035 年达到 3 万亿以上的水平,假设中国能占三分之一,那也是万亿级别。

马斯克也表示未来全球人形机器人的需求量,可能达到 100 亿乃至 200 亿个,远超电动车的数量。

更厉害的是随着 AI 技术的发展,机器人能够更好地回应人的情感需求。又能帮你照顾老人,又能帮你带孩子,据说还能察言观色,端茶倒水殷勤备至,而且上知天文下知地理,但问题是到时候我上哪凉快去了呢?

所以个人觉得,人形机器人尽管未来有发展,但主要还是起一个补充作用,为了提高社会生产力和运行效率,做一些大量重复没有变化的工作,但是不能干掉所有就业,像带有创造性的工作,还有一些与人深度打交道的工作都没法被替代。

就像红楼梦里贾府的一帮人,有伺候人的婢女,有干活的长工,也会有照顾孩子的奶娘和教书先生,但他们还是得围绕有收入来源的贾府运转,现在他们都换成人形机器人是可以的,但只有上朝还得自己去。

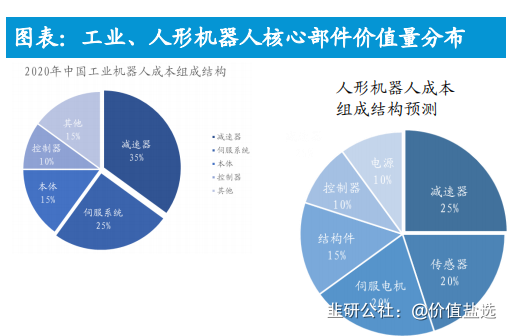

人体有 206 块骨头,78 个主要关节,人形机器人的关节数量也多达 25-50 个,自由度高,零部件类型多、用量大,各种零部件成本占比高达整机的 50%。

人之所以能动弹,靠的是肌肉的收缩和舒张,人形机器人靠的是驱动器、电机、减速器这些,这与工业机器人类似,但复杂程度远大于工业机器人。

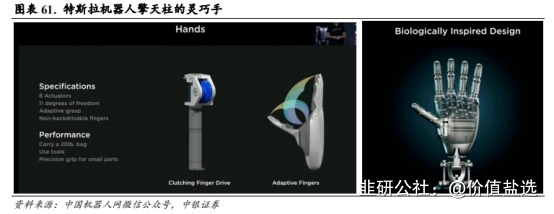

例如特斯拉的擎天柱,全身共有 40 个驱动器,其中躯干和四肢有 28 个驱动器,双手有 12 个驱动器,可实现全身 200 多个自由度,手部 11 个自由度。

特斯拉机器人的双手支持自适应抓取,可以抓起 20 磅重量的物体,既可以完成大口径物体的抓取,也能抓取精巧物体。

特斯拉灵巧手的内部构成主要是一个微型的线性驱动器,通过高速运转的空心杯电机提供动力,搭载小模数齿轮的减速箱起到类似于旋转执行器的作用,由齿轮驱动一根金属线,通过收缩金属线来控制手指的弯曲。

躯干和四肢的驱动器共有 6 种类型,3 种旋转驱动器和 3 种线性驱动器。

旋转驱动器采用谐波减速器,内部具有离合器,采用永磁力矩电机驱动。线性驱动器采用内部旋转螺杆结构,通过永磁力矩电机带动螺杆旋转推动执行杆,将旋转运动转为直线运动输出。

人形机器人产业化将催生出对于运动驱动模块的大量需求,其中涉及的核心零部件包括谐波减速器、电机、滚珠丝杠、传感器等,这些零部件以后我们还会详细讲到,争取不错过每个机会,这次先分析一些主要的。

人形机器人三大主要功能包括环境感知、运动控制和人机交互。

环境感知依靠视觉、听觉、触觉等硬件传感器,运动控制依赖于减速器、伺服电机、控制芯片等以及有效的控制算法,人机交互要能看懂人的表情,听懂人的语言,靠的是机器视觉、语义识别等人工智能算法。

前文提到过工业机器人的主要零部件为减速器、伺服系统和控制器,人形机器人也需要,只是还需要更多传感器,因此传感器的价值量也随之上升。

尽管使用的零部件看上去都差不多,但是人形机器人的技术难度比工业机器人高出不少。

首先是运动这一块,比如走路,这就需要腿脚结构设计合理,迈步需要高功率电机输出足够大的扭矩,还需要传感器感知环境以及避障,整合的信息输入给控制系统,对控制算法要求极高。

两只手还要协调,手眼也能够相互配合,这需要精密的驱动系统和力矩传感器,保证动作的方向和力度都很合适,而且要想让机器人具备自主性,就需要 AI、控制算法与芯片都获得充分的发展。

由于机器人关节多,对电流供应要求大,完成极限动作时瞬时需要极大的电流,电源管理系统要在剧烈放电时保证计算单元运行稳定,这一方面国内企业基本能够应对。

还有热管理,不光新能源车需要,人形机器人也需要,大家都需要散热,但这一块原理是相通的,因此电动车供应链上的那些公司具有一定优势。

还有皮肤和骨架,采用碳纤维、航天铝等轻质材料能降低重量,皮肤上可以添加传感器,不过,目前载有传感器的柔软皮肤尚未出现性价比高的技术。

再说机器人传感器这一部分,分为内部传感器和外部传感器。内部传感器是负责感知自己状态的,如自己的姿态,运动状态,包括速度或加速度传感器、指尖力矩传感器等。

外部传感器感知的是外部环境,或目标对象传来的信息,包括视觉、听觉、触觉三大类。相比于工业机器人,人形机器人需要的视觉传感器更多,因为它需要看到人的表情与动作,智能避障等。

由于人形机器人的运动控制跟汽车自动驾驶基本相同,因此有相关技术储备的供应链公司,如特斯拉、小米、百度、华为等公司具备先发优势。

硬件上更可能采用摄像头而不是激光雷达,毕竟人形机器人对物体识别的需求大于测距。

车载摄像头的上游是镜片、镜头、芯片等零部件厂商,中游是模组封装、系统集成,而后将摄像头本体提供给下游的汽车厂。

对于车载摄像头来说,光学镜头、摄像头模组的难度高、壁垒深,实力过硬的光学公司能率先参与人形机器人产业链的发展红利。

目前车载镜头呈现“一超多强”的局面,2020 年舜宇光学出货量第一,市场占有率超过 30%。在规格、壁垒更高的 ADAS 镜头中,舜宇光学市占率超过 50%。

车载摄像头模组的竞争格局就比较分散,由海外公司主导,主要企业为麦格纳、松下、法雷奥、博世等。

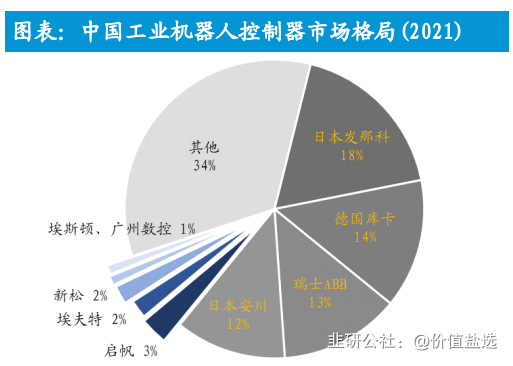

控制器是机器人的“大脑”,是运动控制的中枢。它负责接收来自内外部的传感信息,分析决策,并向关节伺服系统发出行为指令。

控制器产业链上游是 PCB 板、IC 芯片、晶体管等零部件,中游是控制器本体制造,下游是机器人、半导体等厂商。

除高性能芯片外,控制器所需硬件各家厂商相差无几,主要差别在于软件。一方面是控制算法的性能与稳定性,另一方面是工业机器人大都搭配自己开发的软件环境和编程语言。

对比工业机器人我们能了解到,知名机器人厂商大都自研控制算法与控制器,很少外部采购,因此控制器市场格局与机器人本体的市场格局十分相似。国内自主品牌在中国控制器市场还没有市占率超过 3%的公司,竞争力普遍不强。

伺服系统是运动控制模块的中枢,主要包括伺服驱动器和伺服电机两部分。驱动器承接控制器的指令,对功率进行放大、变换等处理,向电机输出力矩、速度、位置的控制量,使控制指令得以精准执行。

因此伺服系统决定了机器人运动控制的精度、稳定性和控制速度。

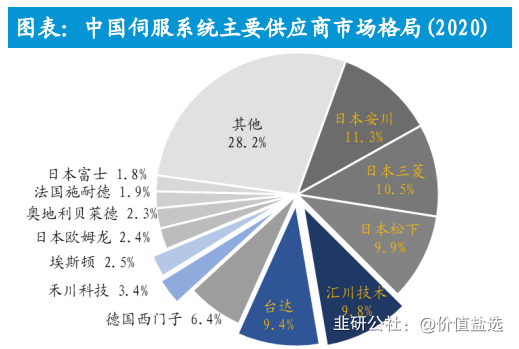

伺服系统市场增速较快,2017—2022 伺服系统 CAGR 达 24.1%,2022 市场规模有望达 286 亿元。

目前市场格局以外资为主,欧美与日系品牌依旧垄断中高端伺服系统市场。

但国产份额正在逐步提升,三大日系品牌松下、安川、三菱的占比由 2015 年的 46%,缩小到 2019 年的 44%,到 2020 年为 31.7%,国产品牌中汇川技术、禾川科技占比逐渐上升,国产品牌由中低端向高端迈进。

减速器包括齿轮减速器、行星减速器、精密减速器几类,其中机器人对精密减速器,也就是谐波与 RV 需求量较大。

它位于伺服电机与执行件之间,由于伺服电机输出转速大、扭矩小,而关节执行件的实际需求是输出转速小、扭矩大,因此需要减速器进行减速增距。

谐波和 RV 两类减速器,性能具有不同特点,且人形机器人对谐波减速器的使用将更多。

谐波减速器由于体积小、负载低,大多应用于小负载工业机器人的小臂、腕部或手部,在协作机器人、SCARA 机器人的大部分动力关节也有使用。

人形机器人正好需要零部件具有较小的体积和较高的集成度,而且负载不大,因此对谐波减速器的需求会更大。

谐波、RV 减速器的市场规模近年来一直保持较快增长,市场格局上日本龙头公司绝对领先,哈默纳科、纳博特斯克分别占据谐波、RV 减速器的市占率头名,还有日本住友等厂商紧随其后。

但国产龙头也逐渐得到市场认可,绿的谐波、双环传动等国产品牌在性能上不断缩小差距,又具有成本优势,市占率逐渐赶上,国产替代正在进行。

4、相关标的有哪些

简单介绍下相关标的,绿的谐波就先不说了,在工业机器人那里有过一些介绍。简单介绍下电机和机器视觉的相关公司,主要包括鸣志电器、兆威机电、韦尔股份、思特威、宇瞳光学、奥普特、天准科技。

鸣志电器是国内控制电机龙头,公司的步进电机、空心杯电机、伺服电机在国内外得到广泛使用,其混合式步进电机产品地位尤其高,占据全球市场 10%以上的份额。这些电机或集成的伺服系统都有可能在人形机器人上搭载。

兆威机电是国内微型传动领域龙头,微型传动系统主要用于控制调节、传递运动,在通信设备、智能家居、服务机器人、汽车电子、医疗器械等产业中的应用日益广泛,而且随着电子产品、新能源汽车等产业的发展变得日益重要。

该行业壁垒深厚,包含技术、客户两方面,技术壁垒指微型齿轮模具设计与精密加工能力,客户壁垒是客户的认证。目前公司逐渐积累技术领先优势与客户资源,具有先发优势。

公司的产品覆盖传统的移动通信、汽车电子领域,又在智能家居、智慧医疗、服务机器人等新兴领域布局,这些领域都具有较大的发展潜力。

同时,公司产品包括全系列的精密行星齿轮箱减速电机,通用驱动器等,这些零部件在人形机器人中或将有所应用,而且已获得博世、iRobert 等下游客户的认可。

韦尔股份是国内 CIS 龙头,致力于提供传感器解决方案、模拟解决方案和触屏与显示解决方案,助力客户在手机、安防、汽车电子、可穿戴设备、IoT 等领域解决技术挑战。

机器视觉属于新兴发展方向,ASP 高于传统产品,未来随着 GPT 和具身智能的发展,有望迎来快速增长,韦尔股份有望分享产业链红利。

思特威覆盖高中低端各类像素水平的 CMOS 产品,广泛应用于安防、机器视觉、汽车电子和智能手机等领域,其中安防领域营收占比相对较高。

随着 AI 和 5G 商用落地,机器视觉 CIS 逐渐应用到无人机、扫地机器人等新兴下游领域,公司在安防和机器视觉产品有较好突破,在手机端也有高像素主摄产品推出。

宇瞳光学是全球最大的安防镜头生产商,产品线布局齐全,广泛应用于安防、机器视觉和车载等领域。

机器视觉为高单价产品,可以类比于 CIS,海内外高精确度、低时延等需求催生出这一块的市场,预计随着算力的提升,该产品的应用有望得到普及。

公司积极布局汽车业务,摄像头、激光雷达、AR-HUD 等业务均在顺利推进,远期有望贡献业绩增量。

奥普特主要承担关键工序的缺陷检测、尺寸测量等业务,客户以 3C 电子、新能源产线为主,暂未广泛应用于汽车自动驾驶或机器人领域。

但公司在机器视觉软硬件领域布局完整、技术储备深厚,因此当人形机器人厂商为提升对象识别能力而寻求机器视觉方案时,公司有望进入产业链。

天准科技深耕工业机器视觉,主要产品为工业视觉装备,包括视觉测量、视觉检测、视觉制程装备与智能网联方案等。

公司 2020 年在中国机器视觉行业市占率为 6.7%,处于领导地位,并参与多项行业标准的制定,主要客户包括富士康、德赛、东山精密、博世、三花智控等。

公司参与人形机器人产业链的方式,可能是直接向机器人厂商提供高性能 AI 计算单元,也可能是为减速器、电机、芯片生产提供机器视觉解决方案,以此提高产业精度与效率,从而间接参与产业链。